|

|

|

Metodiky Prodej

Metoda výpočtu DPH shora v IS K2

Metodika se používá pouze v prodeji. Z jejího využití vyplývají následující omezení:

- na položce dokladu s příznakem výpočtu DPH shora není možné editovat cenu bez daně a nelze zadat absolutní slevu (pouze procentuální),

- na dokladu se nedá ručně editovat daňová rekapitulace.

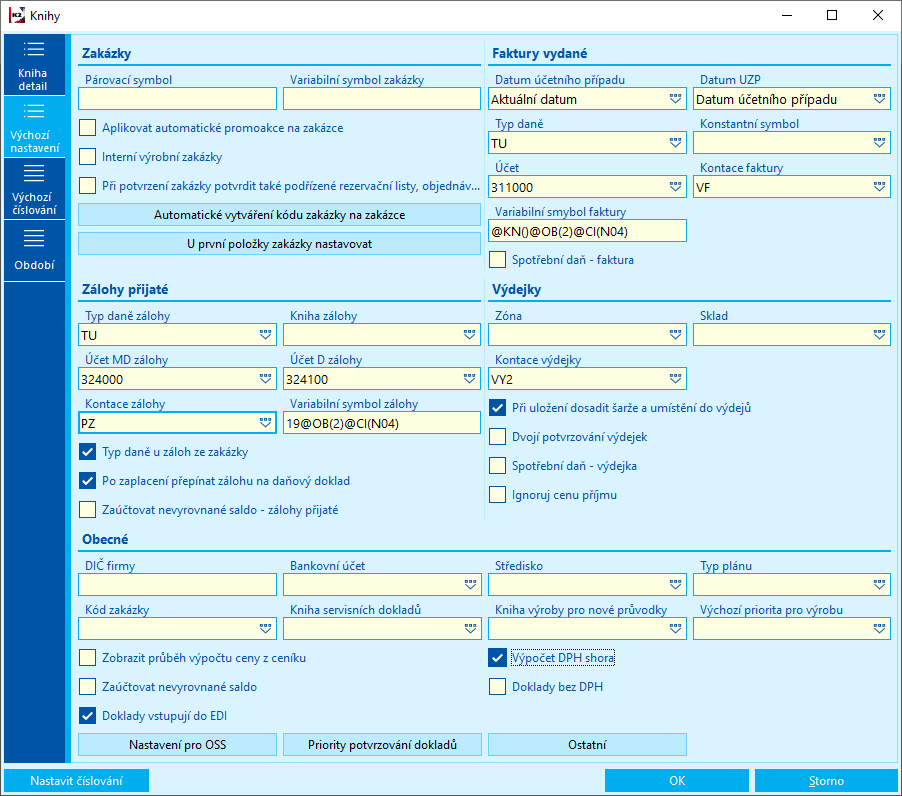

Volba Výpočet DPH shora se zapíná v Knize prodeje a je možné ji editovat i naa dokladech prodeje. Při tom platí:

- Při vytvoření zakázky nebo volné faktury vydané a zálohy přijaté se zatržítko nastaví dle Knihy prodeje.

- Při vytvoření faktury vydané a zálohy přijaté k zakázce se přebírá nastavení zatržítka ze zakázky.

- Při zapnutí/vypnutí zatržítka na dokladu se přepočtou ceny netto, ceny brutto se nemění.

Nastavení v knihách prodeje

V Knize prodeje zatrhneme příznak Výpočet DPH shora. Tento příznak se automaticky nastaví do všech období stejné knihy a jeho hodnota se kopíruje do všech nově vzniklých nadřízených a volných dokladů prodeje.

Obr.: Nastavení metody výpočtu DPH shora

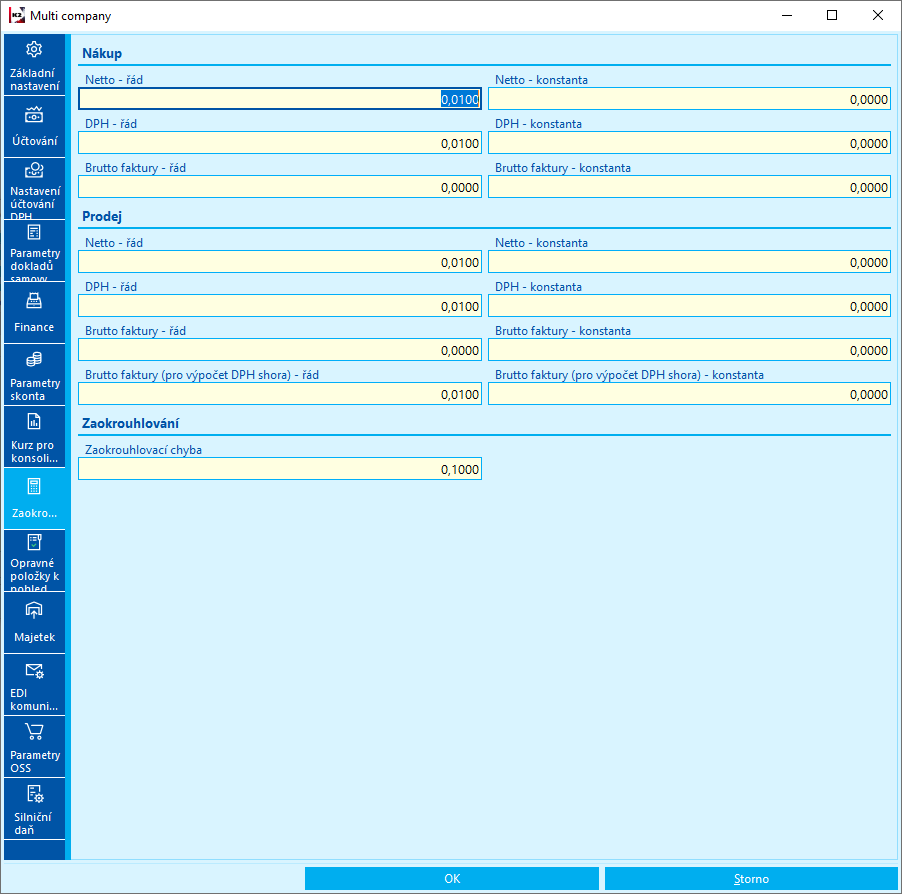

Nastavení zaokrouhlení ve Správě multi company

Ve Správě multi company na záložce Zaokrouhlování, provedeme zaokrouhlení pro tuto metodu výpočtu v řádku Brutto faktury (pro výpočet DPH shora).

Obr.: Nastavení zaokrouhlení ve správě multi company

Nastavení určuje, jak se bude zaokrouhlovat cena s daní v jednotlivých řádcích daňové rekapitulace, uplatní se však i nastavené zaokrouhlení částky DPH ve sloupci DPH. Pokud na stejném dokladu míváme obvykle více různých typů daní, doporučujeme zvolit spíše jemnější zaokrouhlení, protože toto nastavení ovlivní každý řádek. Pokud bychom např. zvolili celé Kč, v dokladu o třech různých typech daně může dojít k zaokrouhlovacímu rozdílu až o téměř 1,50 Kč oproti součtu jednotlivých položek.

Prodej na splátky, pozastávky

Splátkové faktury a pozastávky se vystavují v případě, že se dohodneme se zákazníkem na odkladu plateb.

Příklad: Se zákazníkem uzavřeme smlouvu na dodávku zboží v celkové hodnotě 314.600,- Kč (včetně DPH). Po splnění předmětu smlouvy má zákazník zaplatit 239.600,- Kč. Částku 75.000,- Kč má zákazník zaplatit později v pěti stejných měsíčních splátkách.

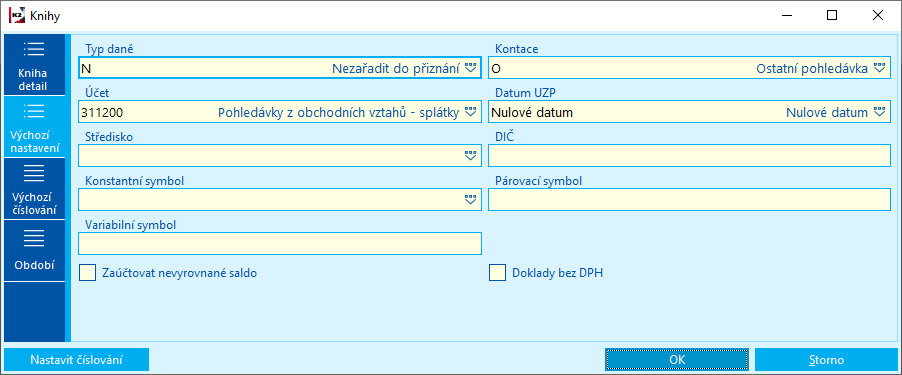

Nastavení IS K2:

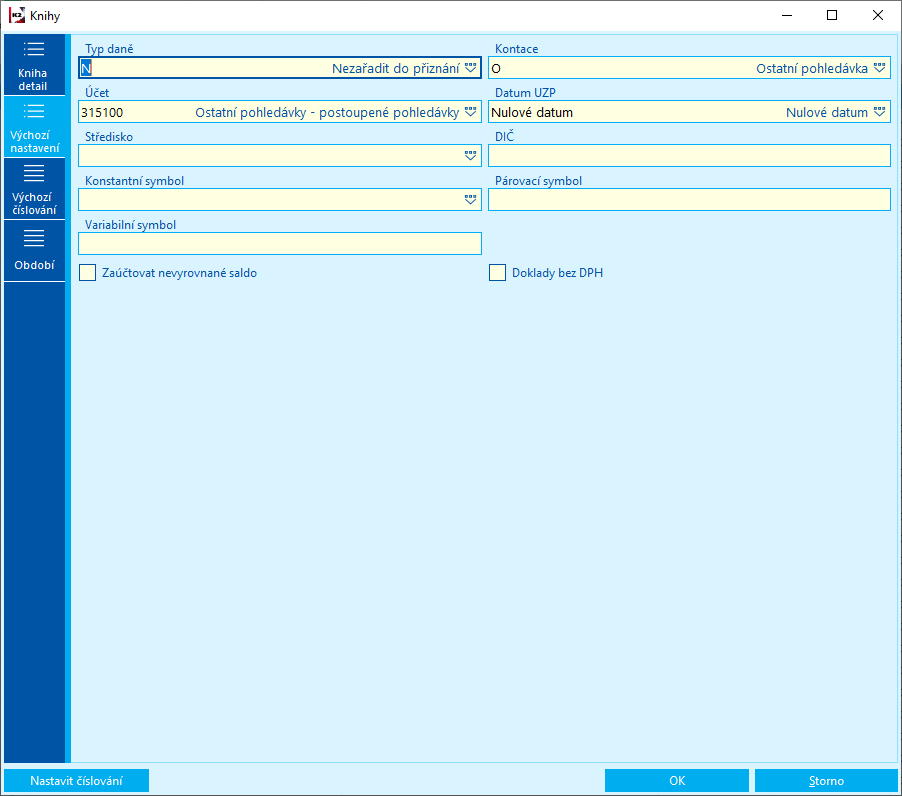

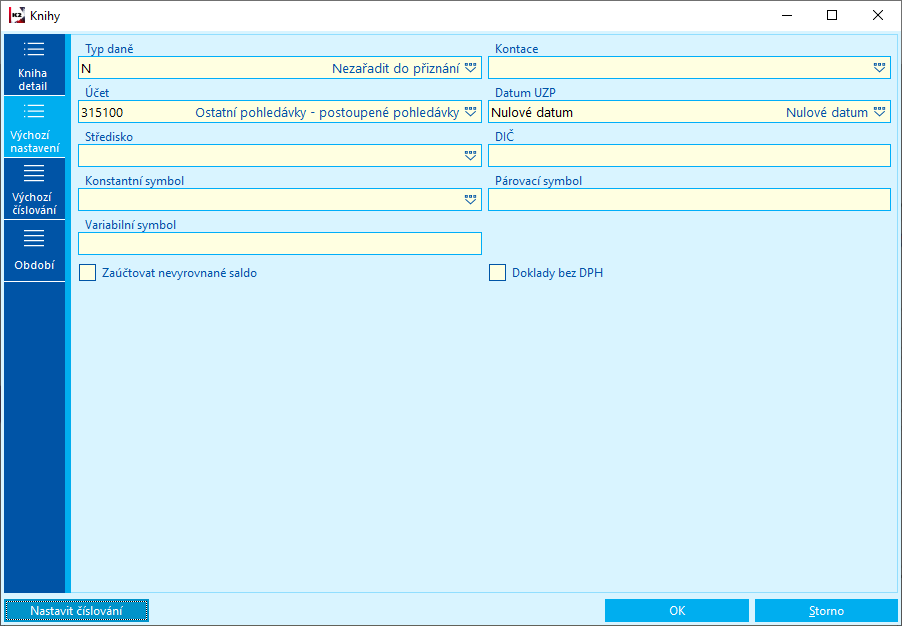

- Splátky budeme evidovat pomocí dokladů Ostatní pohledávky - vytvoříme samostatnou Knihu ostatních pohledávek, ve které nastavíme:

- Typ daně = "N" (Nezařadit do přiznání),

- pole Kontace bude prázdné (splátky se neúčtují),

- Účet = účet pro odložené splátky 311_2,

- Datum UZP = "Nulové datum",

- pole Variabilní symbol bude prázdné.

Obr.: Výchozí nastavení Knihy ostatních pohledávek, určené pro evidenci splátek

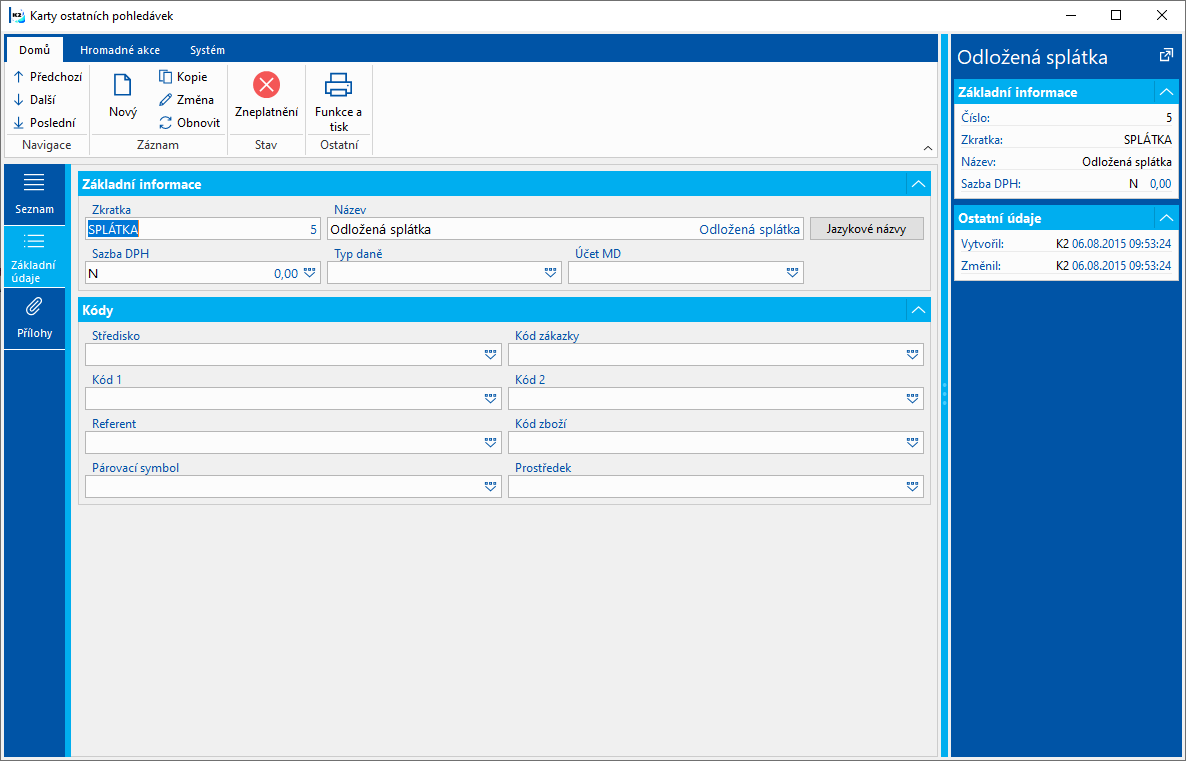

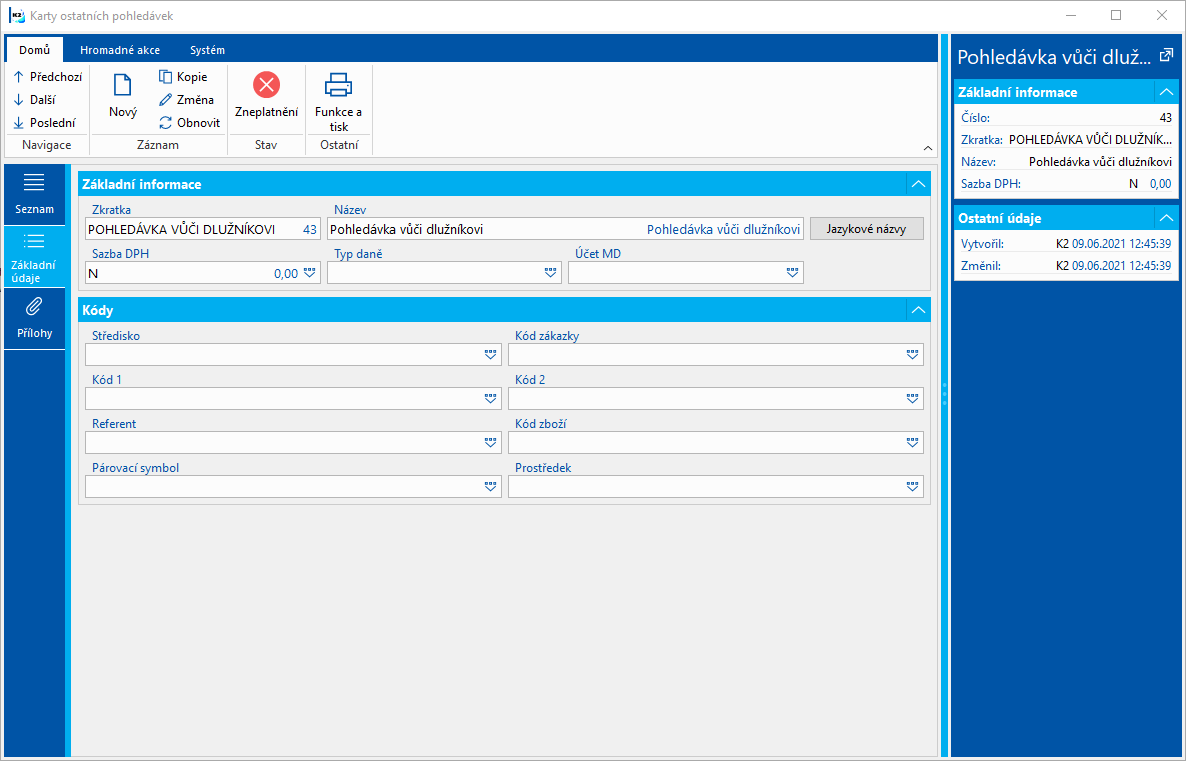

- Dále vytvoříme kartu ostatních pohledávek pro splátky. Ze stromového menu Prodej / Ostatní pohledávky otevřeme číselník Karty ostatních pohledávek. Vytvoříme novou kartu, ve které zadáme Zkratku, Název, Sazba DPH = "N" (0 %).

Obr.: Karty ostatních pohledávek - Splátka

- Vytvoříme samostatnou Knihu interních dokladů, ve které budeme evidovat platby splátek. V knize interních dokladů nastavíme:

- Kontace = "O",

- Účet MD = účet pro odložené splátky v prodeji (311_2),

- Účet D = účet pro odložené splátky v nákupu (321_2),

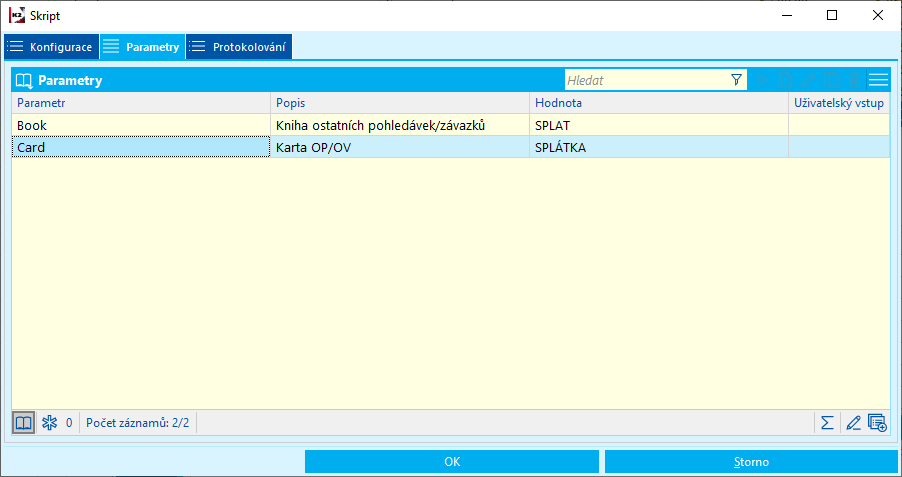

- Do F9 nebo na uživatelský panel zařadíme skript Vytvoření ostatní pohledávky / závazku z faktury a nastavíme parametry:

- Book = Zkratka knihy ostatních pohledávek, vytvořená pro splátky,

- Card = Zkratka karty ostatní pohledávky, vytvořená pro splátky.

Obr.: Nastavení parametrů skriptu Vytvoření ostatní pohledávky / závazku z faktury

Postup:

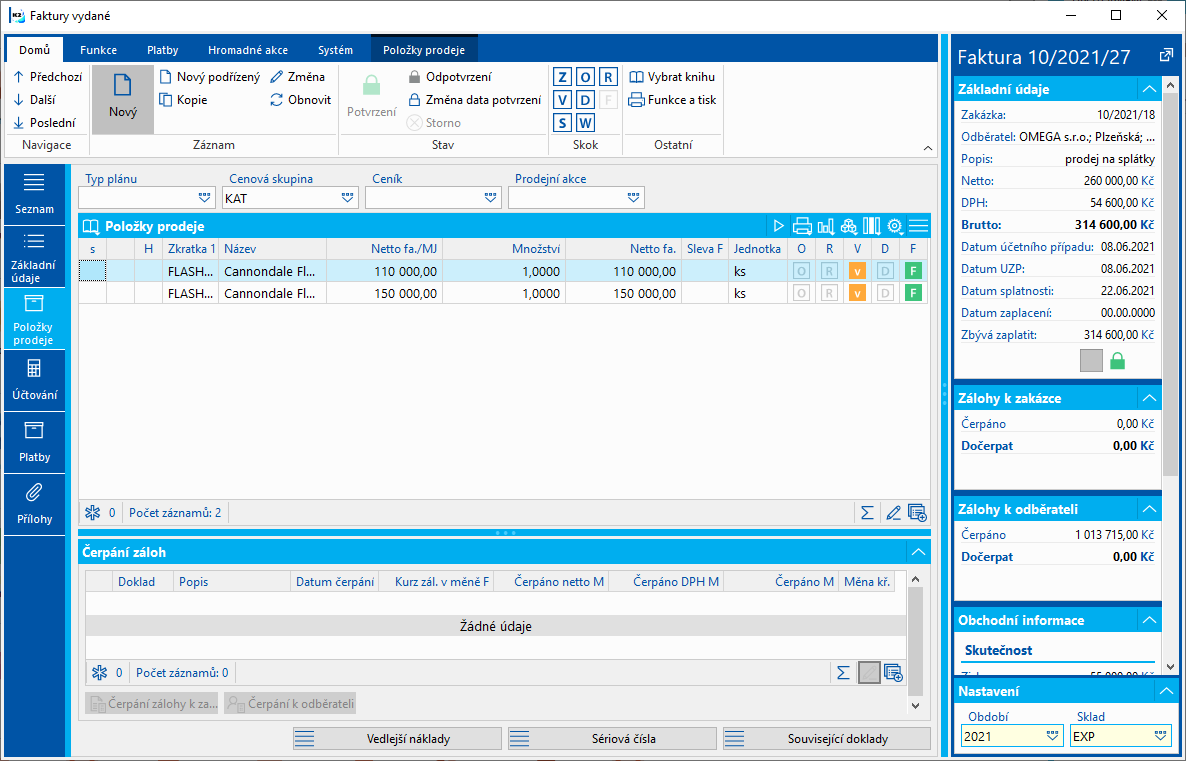

- V modulu Prodej vytvoříme zakázku, v níž specifikujeme předmět plnění. Po splnění předmětu plnění vystavíme fakturu za zboží, fakturu potvrdíme.

Obr.: Faktura vydaná - 2. strana

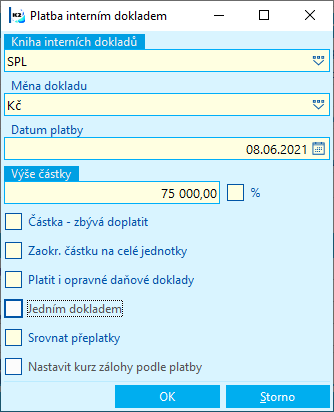

- Tuto fakturu částečně zaplatíme interním dokladem - ve výši odložených splátek (75.000,- Kč): Na záložce Platby spustíme pomocí kláves Shift+F3 automatické placení interním dokladem. Ve vstupním formuláři vybereme Knihu interních dokladů, zadáme Výši částky.

Obr.: Formulář funkce Platba interním dokladem

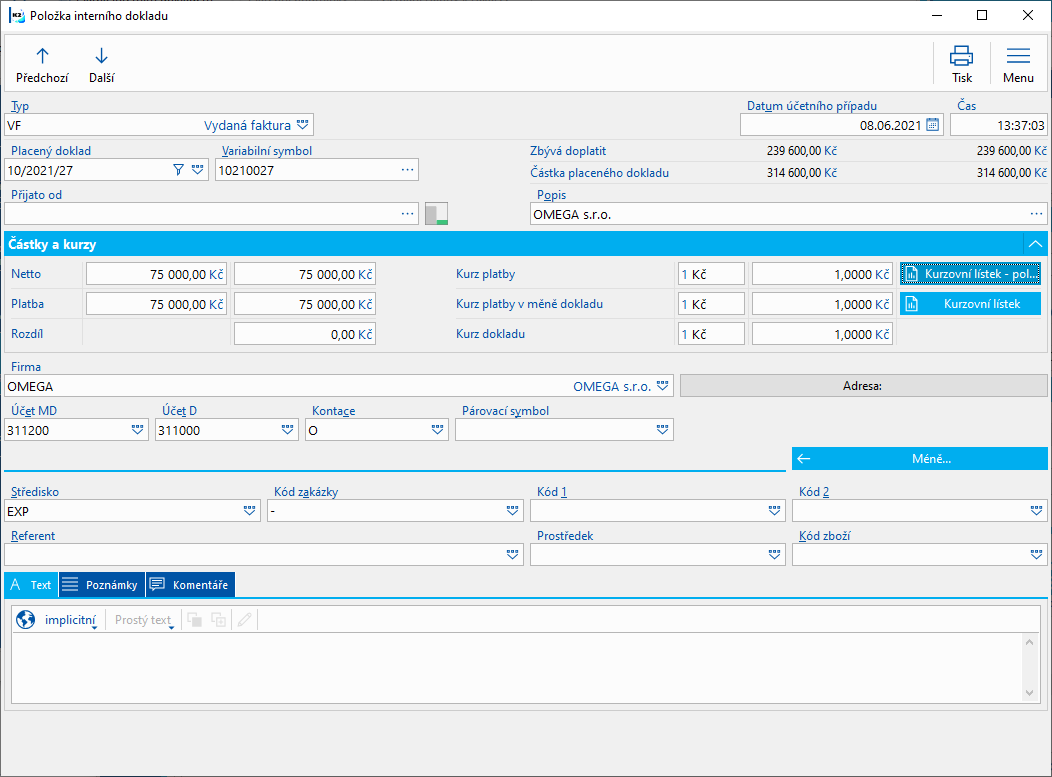

Obr.: Interní doklady - Položka interního dokladu

- Pak na sestavu Faktura vydaná zařadíme parametr Payment (Platby) s hodnotou „1“. (Tento parametr změní text „Zaplaceno“ na text „Odložené splátky“.) Vytiskneme fakturu za zboží.

Obr.: Sestava Faktura vydaná s parametrem Payment = "1"

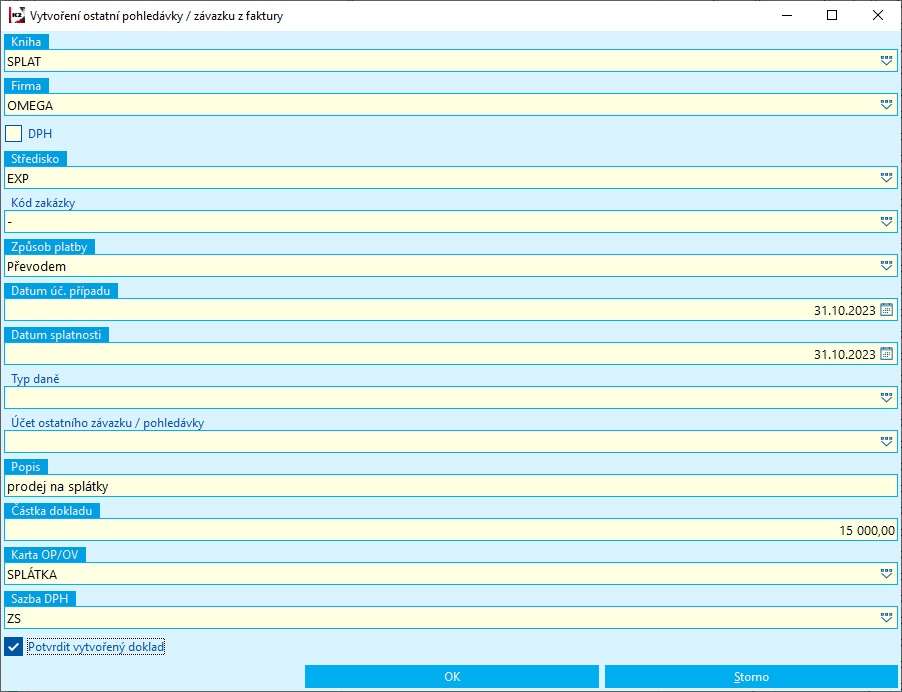

- Na faktuře vydané spustíme skript Vytvoření ostatní pohledávky / závazku z faktury. Ve vstupním formuláři funkce zadáme:

- Datum úč. případu první splátky,

- Datum splatnosti první splátky,

- Částku první splátky ("15000").

Obr.: Vstupní formulář skriptu Vytvoření ostatní pohledávky / závazku z faktury

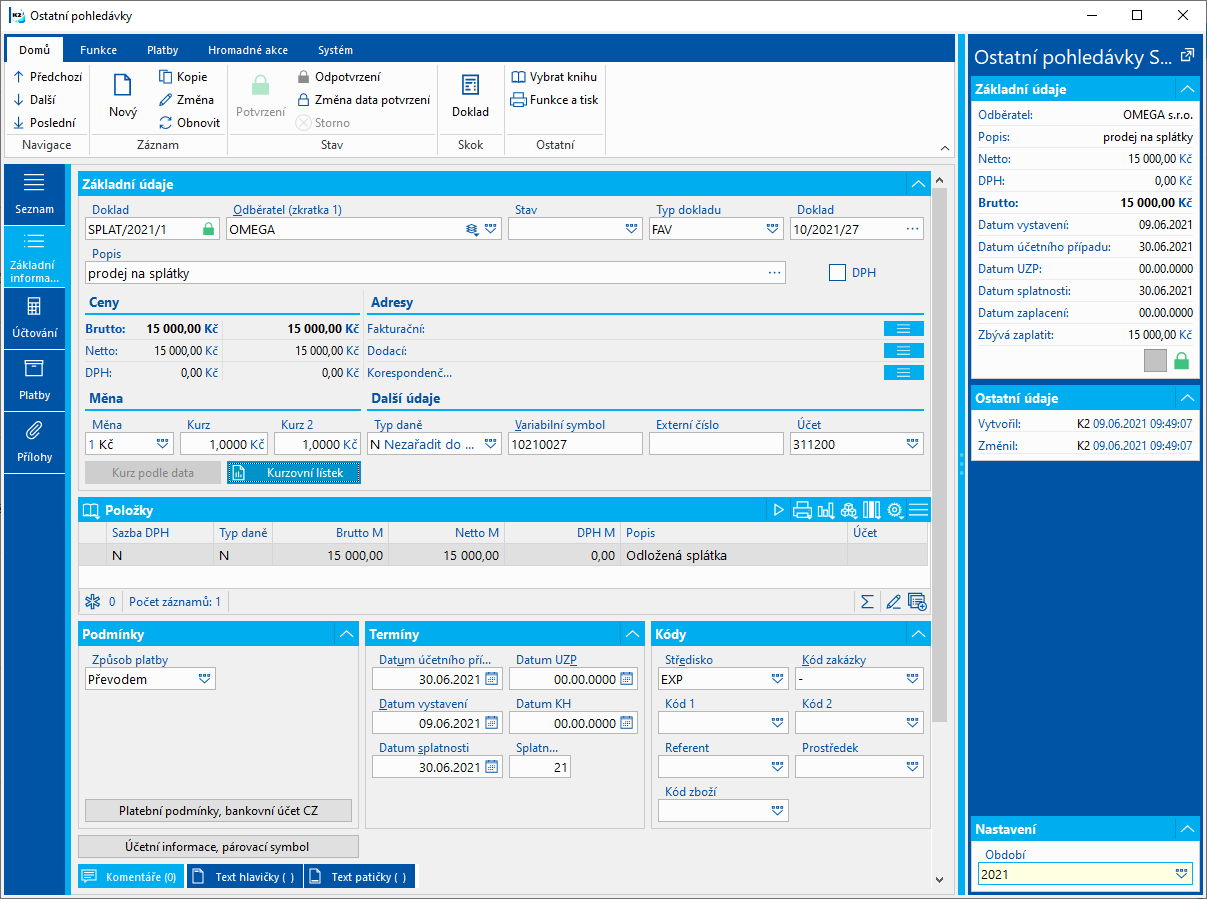

- Po odsouhlasení formuláře se vytvoří 1. splátka v knize ostatních pohledávek, v hlavičce pohledávky je v poli Doklad vazba na fakturu vydanou.

Obr.: Ostatní pohledávka - 1. odložená splátka

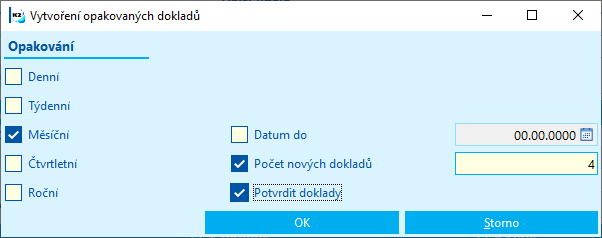

- Na ostatní pohledávce - 1. splátce spustíme klávesami Shift+F4 funkci pro vytváření opakovaných dokladů. Ve vstupním formuláři funkce:

- zatrhneme Měsíční opakování,

- zatrhneme Počet nových dokladů a zadáme hodnotu "4",

- zatrhneme Potvrdit doklady.

Obr.: Vstupní formulář funkce Vytvoření opakovaných dokladů

- Po odsouhlasení formuláře se vytvoří 4 doklady - splátky. Zákazník potom splácí podle splátkového kalendáře. Platby párujeme na doklady ostatní pohledávky - odložené splátky.

Zaúčtování:

Pro zaúčtování použijeme následující účty:

311__1 |

- |

Odběratelé |

311__2 |

- |

Odložené splátky |

Faktura za zboží |

311__1/604 |

260.000,- Kč |

|

311__1/343 |

54.600,- Kč |

Platba interním dokladem - odložené splátky |

311__2/311__1 |

75.000,- Kč |

Platba faktury za zboží |

221/311__1 |

239.600,- Kč |

Ostatní pohledávky - odložené splátky |

neúčtuje se |

5 x 15.000,- Kč |

Platby odložených splátek |

221/311__2 |

5 x 15.000,- Kč |

Při odkladu plateb z důvodů pozastávek postupujeme obdobným způsobem. Jen při tisku faktury za zboží nastavíme parametr Payment (Platby) na hodnotu „2“. (Tento parametr změní text „Zaplaceno“ na text „Pozastávky“.)

Vytvoření ostatní pohledávky z faktury

Číslo procesu: ZAK019, FIN016 |

Id. číslo skriptu: FZAK019 |

Soubor: FA_CreateOtherRelation.PAS |

Popis skriptu: Skript spustíme na faktuře vydané. Po spuštění se zobrazí formulář, ve kterém se dle faktury nastaví Firma, Středisko, Kód zakázky, Způsob platby a Popis. Zadáme knihu, ve které má být pohledávka vytvořena, data, částku netto, sazbu DPH nebo kartu ostatní pohledávky, případně další údaje. Po odsouhlasení formuláře se vytvoří doklad ostatní pohledávka. Pokud není zadán Typ daně a Účet, doplní se dle nastavení knihy, ve které se doklad vytvoří. Datum UZP se doplní v závislosti na parametru Datum UZP, nastaveném v knize. |

||

Adresa ve stromu: [Prodej] [Ostatní pohledávky] |

||

Parametry skriptu:

Account - Účet ostatní pohledávky / závazku. |

Amount - 0 Netto částka dokladu. |

AmountFromInvoice - Ne Ano - částka se nastaví dle netto částky faktury. |

Bank - kód banky přijaté faktury Kód banky ostatního závazku. |

BankAccount - bankovní účet přijaté faktury Bankovní účet ostatního závazku. |

Book - Zkratka knihy ostatních pohledávek / závazků. |

Card - Zkratka karty ostatní pohledávky / závazku. |

Confirm - Ano Ano - potvrdí se vytvořený doklad. |

ContractCode - kód zakázky z faktury Zkratka kódu zakázky. |

CostCentre - středisko z faktury Zkratka střediska. |

Description - popis z faktury Popis dokladu. |

Firm - firma z faktury Firma dokladu. |

InvoiceDate - aktuální datum Datum účetního případu dokladu. |

MaturityDate - aktuální datum Datum splatnosti dokladu. |

NoInteractive - Ne Ano - nezobrazí se vstupní formulář. |

PayMethod - způsob platby z faktury Popis dokladu. |

RateOfVat - Zkratka sazby DPH pro položku dokladu. |

TypeOfTax - Typ daně dokladu. |

Vat - Ne Ano - zatrhne se příznak DPH v hlavičce dokladu. |

Postoupení pohledávky

V této kapitole je popsáno postoupení pohledávek z původního věřitele (postupitel) na věřitele nového (postupník).

Nastavení IS K2

Nastavení IS K2 - postupitel:

- Postoupené pohledávky budeme v IS K2 evidovat pomocí dokladů Ostatní pohledávky. Doklady budeme evidovat v knize, ve které se doklady účtují dle kontace "O". Pokud pro postoupené pohledávky vytvoříme samostatnou Knihu ostatních pohledávek, nastavíme:

- Typ daně = "N" (Nezařadit do přiznání),

- Kontace = "O",

- Účet = účet pro ostatní pohledávky (postoupené pohledávky) "315xxx",

- Datum UZP = "Nulové datum",

- pole Variabilní symbol bude prázdné.

Obr.: Výchozí nastavení Knihy ostatních pohledávek, určené pro evidenci postoupených pohledávek

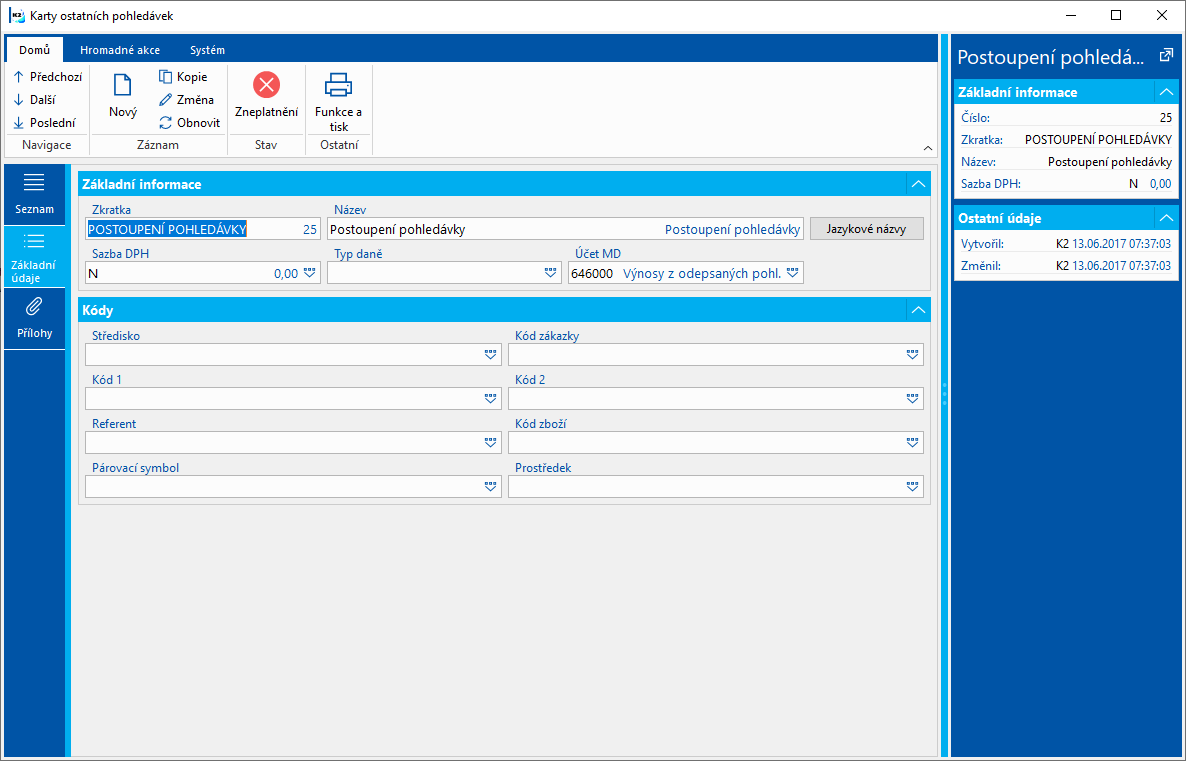

- Dále vytvoříme kartu ostatních pohledávek pro postoupené pohledávky. Ze stromového menu Prodej / Ostatní pohledávky otevřeme číselník Karty ostatních pohledávek. Vytvoříme novou kartu, ve které zadáme:

- Zkratku,

- Název,

- Sazba DPH = "N" (0 %),

- Účet = "646xxx" (analytický účet pro výnos z prodeje pohledávky).

Obr.: Karty ostatních pohledávek - Postoupení pohledávky

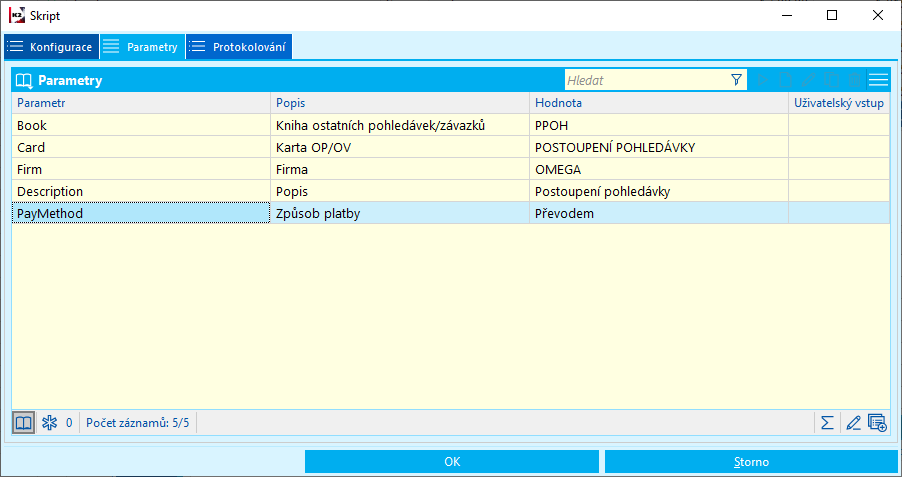

- Pokud postupujeme pohledávky častěji, můžeme nastavit skript, pomocí kterého se z faktury bude vytvářet ostatní pohledávka (ostatní pohledávku pak nemusíme vytvářet ručně) - do F9 nebo na uživatelský panel zařadíme skript Vytvoření ostatní pohledávky / závazku z faktury a nastavíme parametry:

- Book = Zkratka knihy ostatních pohledávek pro postoupené pohledávky,

- Card = Zkratka karty ostatní pohledávky, vytvořená pro postoupené pohledávky,

- Firm = Zkratka firmy, které pohledávku prodáváme.

Pokud pro postoupené pohledávky nemáme vytvořenu samostatnou knihu, nastavíme také parametry:

- Account = Účet pro postoupené pohledávky,

- TypeOfTax = "N".

Podle potřeby můžeme nastavit další parametry, jako je Popis, Způsob platby ...

Obr.: Nastavení parametrů skriptu Vytvoření ostatní pohledávky / závazku z faktury

Nastavení IS K2 - postupník:

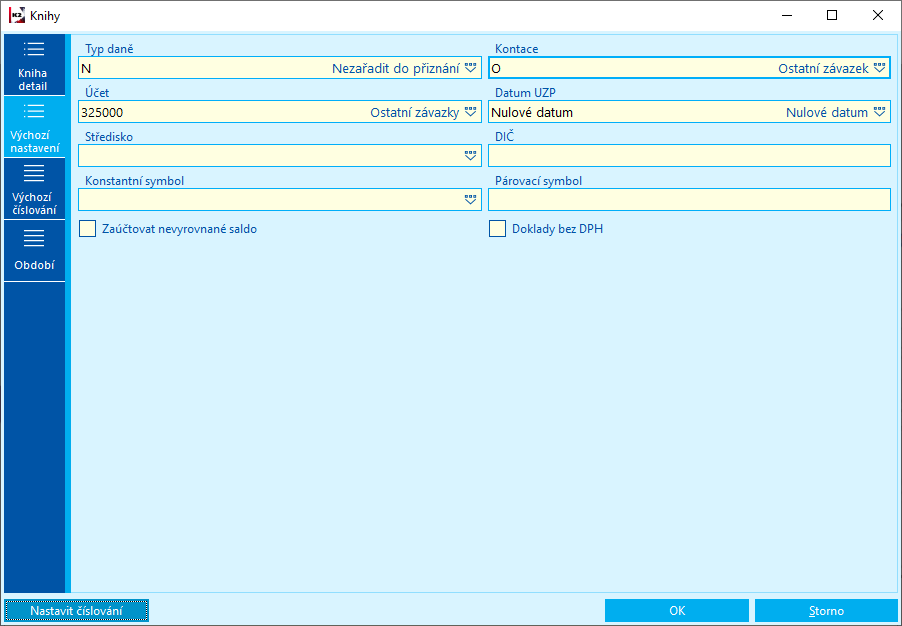

- Nákup postoupené pohledávky od postupitele budeme v IS K2 evidovat pomocí dokladů Ostatní závazky. Vytvoříme samostatnou Knihu ostatních závazků, ve které nastavíme:

- Typ daně = "N" (Nezařadit do přiznání),

- Kontace = "O",

- Účet = účet pro ostatní závazky "325xxx",

- Datum UZP = "Nulové datum".

Obr.: Výchozí nastavení Knihy ostatních závazků, určené pro evidenci nakoupených postoupených pohledávek

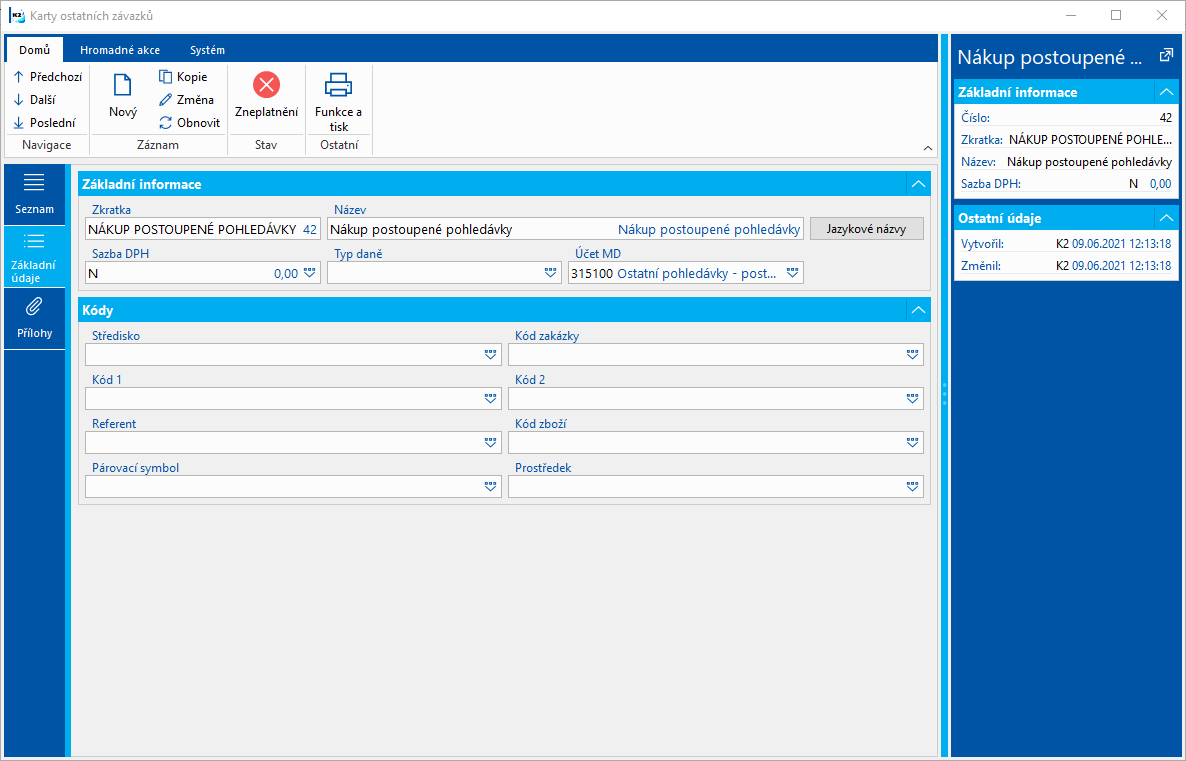

- Dále vytvoříme kartu ostatních závazků pro nákup postoupené pohledávky. Ze stromového menu Nákup / Ostatní závazky otevřeme číselník Karty ostatních závazků. Vytvoříme novou kartu, ve které zadáme:

- Zkratku,

- Název,

- Sazba DPH = "N" (0 %),

- Účet = "315xxx" (analytický účet pro evidenci pohledávek vůči dlužníkovi).

Obr.: Karta ostatních závazků - nákup postoupené pohledávky

- Pohledávky vůči dlužníkovi budeme v IS K2 evidovat pomocí dokladů Ostatní pohledávky. Doklady budeme evidovat v knize, ve které se doklady neúčtují. Pokud pro pohledávky vytvoříme samostatnou Knihu ostatních pohledávek, nastavíme:

- Typ daně = "N" (Nezařadit do přiznání),

- pole Kontace = bude prázdné,

- Účet = účet pro ostatní pohledávky vůči dlužníkovi "315xxx",

- Datum UZP = "Nulové datum",

- pole Variabilní symbol bude prázdné.

Obr.: Výchozí nastavení Knihy ostatních pohledávek, určené pro evidenci pohledávek vůči dlužníkovi

- Dále vytvoříme kartu ostatních pohledávek. Ze stromového menu Prodej / Ostatní pohledávky otevřeme číselník Karty ostatních pohledávek. Vytvoříme novou kartu, ve které zadáme:

- Zkratku,

- Název,

- Sazba DPH = "N" (0 %).

Obr.: Karta ostatních pohledávek - Pohledávka vůči dlužníkovi

Postoupení pohledávky, ke které nebyla vytvořena opravná položka

Příklad 1: Věřitel (postupitel) eviduje vlastní pohledávku (vydanou fakturu) se jmenovitou hodnotou 100.000 Kč. K pohledávce není vytvořena opravná položka. Věřitel pohledávku prodá za 85.000 Kč. Postupník za pohledávku inkasuje 95.000 Kč.

A. Postupitel

Řešení:

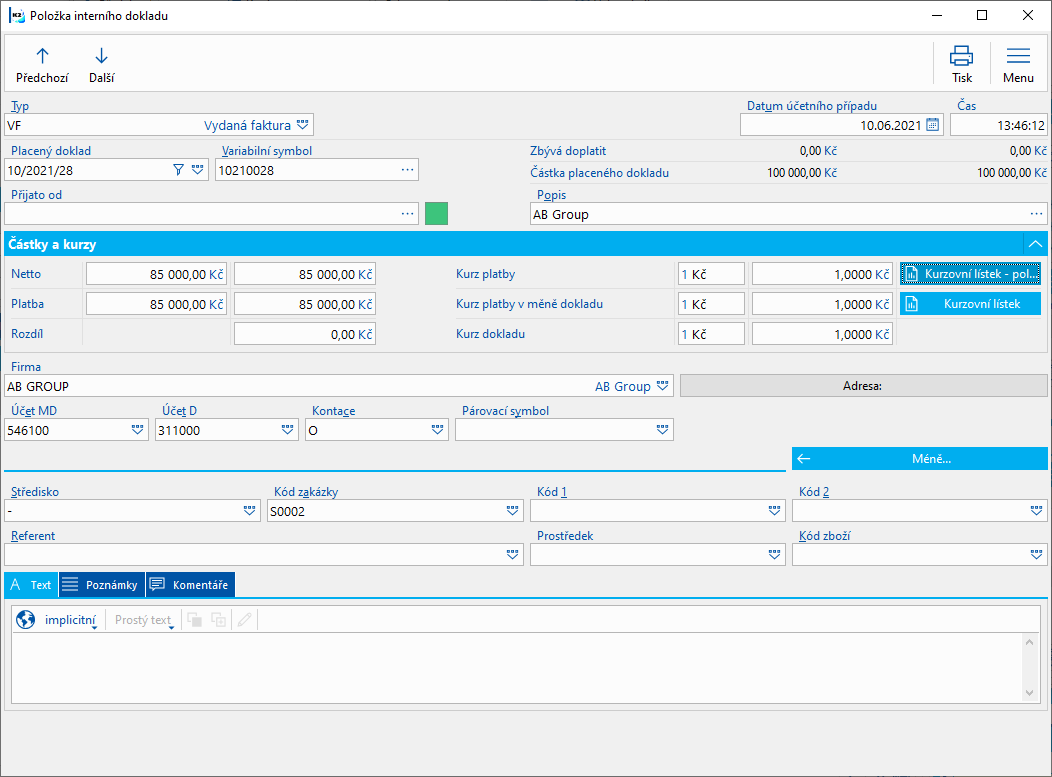

1. Původní pohledávku ve výši 100.000 Kč zaplatíme interním dokladem. Platbu zadáme dvěma položkami - jedna položka bude ve výši, za kterou pohledávku prodáme (zaúčtuje se odpis pohledávky - daňový náklad), druhá položka na zbývající část (zaúčtuje se odpis pohledávky - nedaňový náklad).

2. Vytvoříme ostatní pohledávku vůči postupníkovi ve výši 85.000 Kč.

3. Platbu přijatou od postupníka (85.000 Kč) napárujeme na ostatní pohledávku.

Postup:

1. Vytvoříme interní doklad (v knize, kde máme nastavenu kontaci "O" - Obecný pohyb), kterým zaplatíme původní pohledávku.

- Vložíme první položku, na které zadáme:

- Typ = "VF",

- v poli Placený doklad vybereme příslušnou vydanou fakturu,

- v poli Netto změníme částku na "85.000" (částka, za kterou pohledávku prodáváme),

- v poli Účet MD zadáme analytický účet pro odpis pohledávky - daňový náklad (546_1)

Obr.: 1. položka interního dokladu - platba vydané faktury ve výši, za kterou pohledávku prodáme

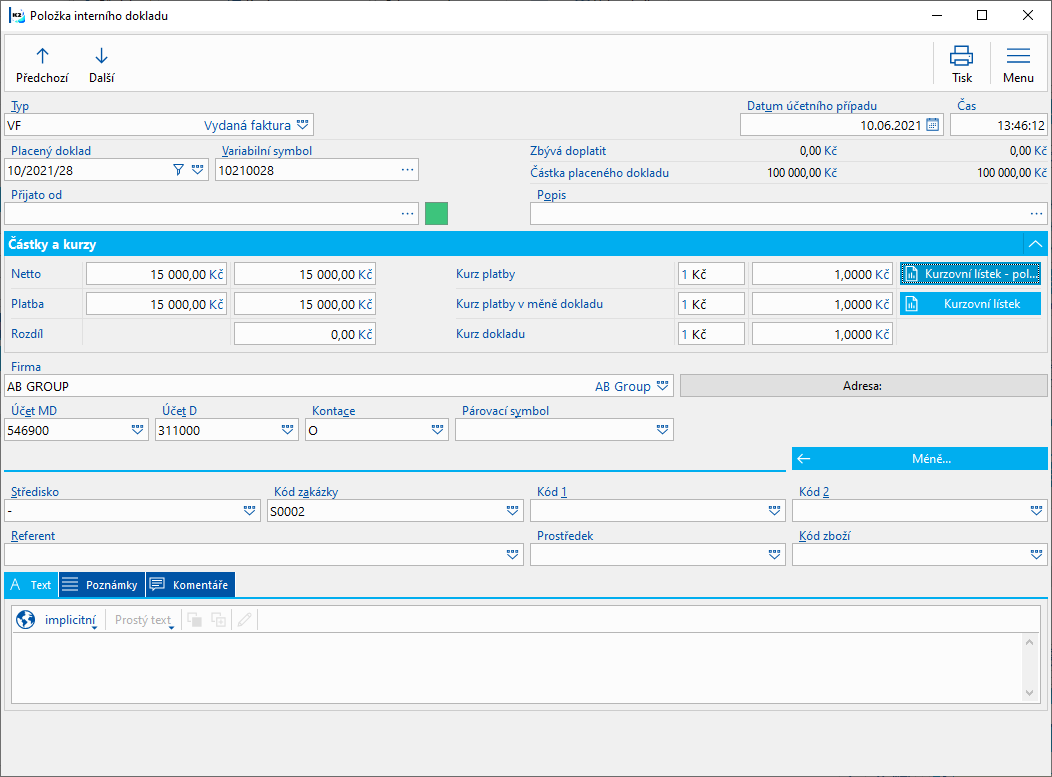

- Vložíme druhou položku, na které zadáme:

- Typ = "VF",

- v poli Placený doklad vybereme příslušnou vydanou fakturu,

- v poli Netto bude částka "15.000",

- v poli Účet MD zadáme analytický účet pro odpis pohledávky - nedaňový náklad (546_9)

Obr.: 2. položka interního dokladu - platba vydané faktury - zbývající část

- Interní doklad potvrdíme a zaúčtujeme.

2. Vytvoříme ostatní pohledávku vůči postupníkovi. Doklad můžeme vytvořit ručně v knize ostatních pohledávek nebo skriptem z faktury vydané. Postup při vytvoření z faktury:

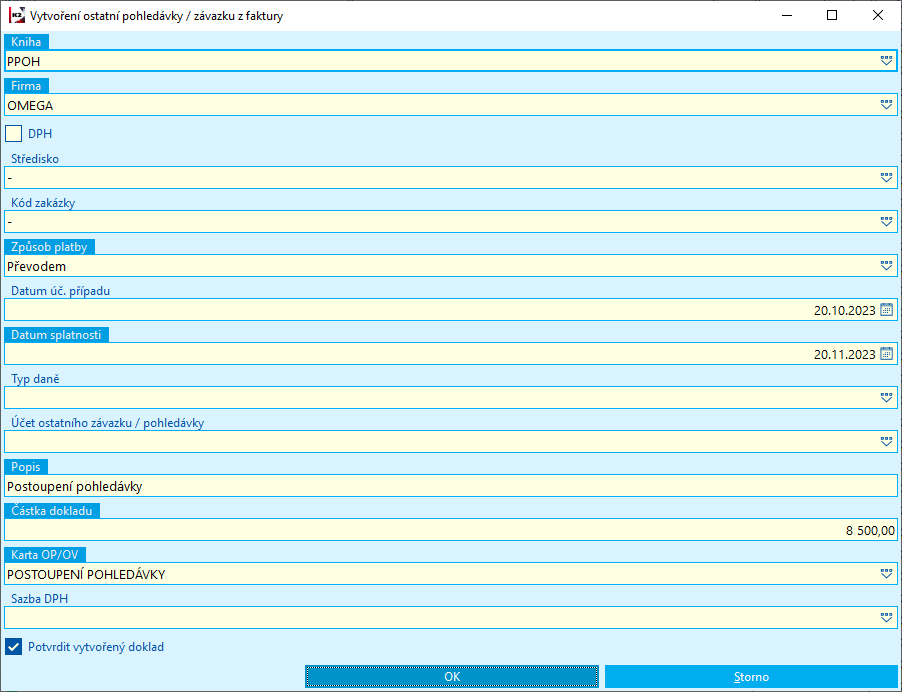

- Na faktuře vydané spustíme skript Vytvoření ostatní pohledávky / závazku z faktury (nastavení parametrů je uvedeno v předchozí kapitole). Ve vstupním formuláři funkce zadáme:

- Datum úč. případu,

- Datum splatnosti,

- Částku ("85000").

Obr.: Vstupní formulář skriptu Vytvoření ostatní pohledávky / závazku z faktury

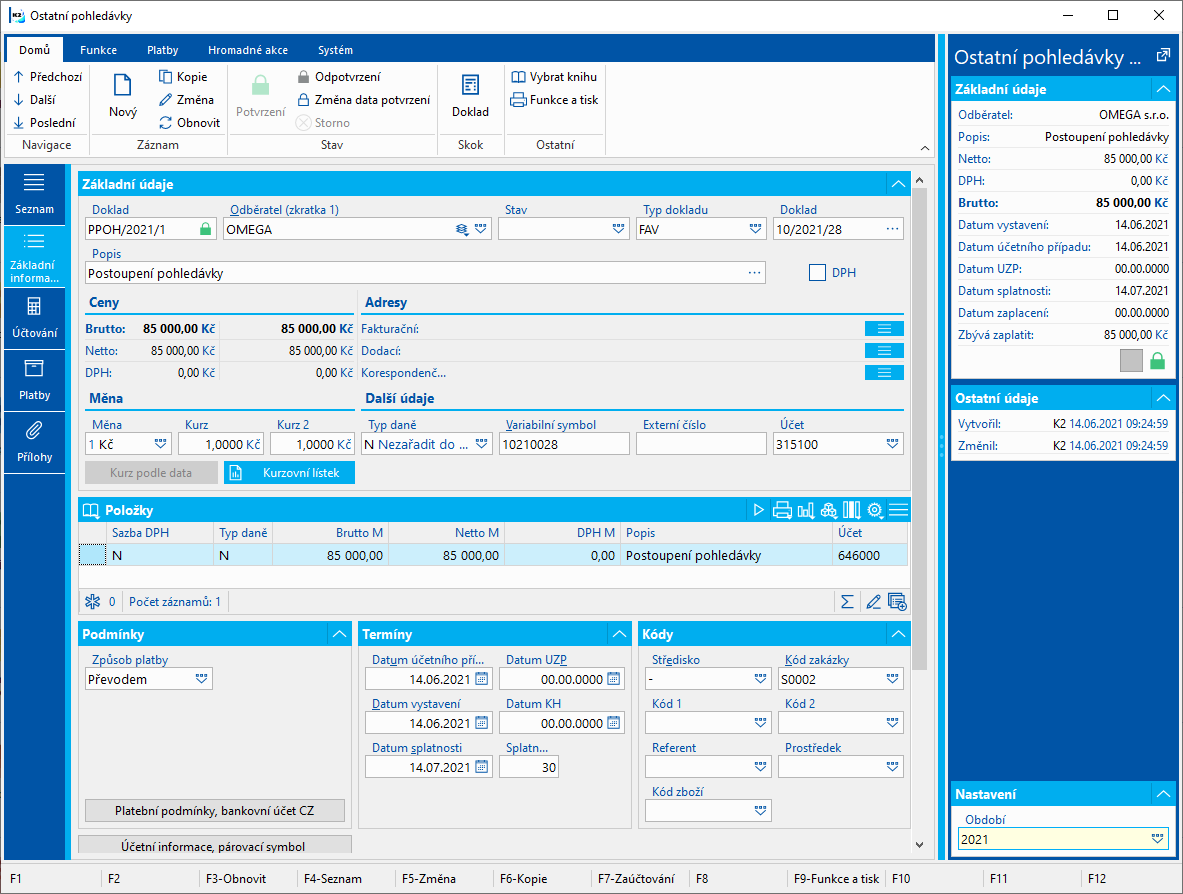

- Po odsouhlasení formuláře se vytvoří doklad v knize ostatních pohledávek, v hlavičce pohledávky je v poli Doklad vazba na fakturu vydanou. Ostatní pohledávku zaúčtujeme.

Obr.: Ostatní pohledávky - Základní údaje

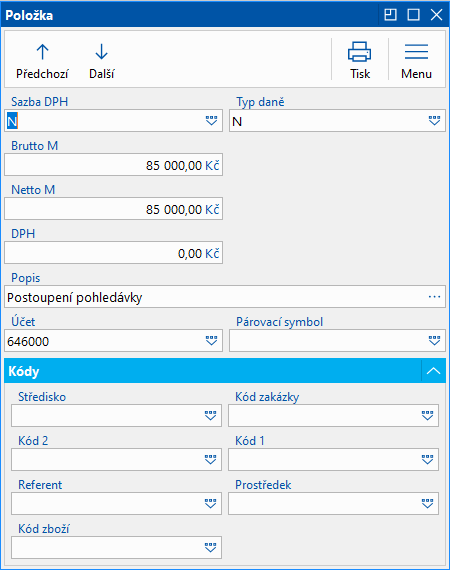

Obr.: Ostatní pohledávka - Položka

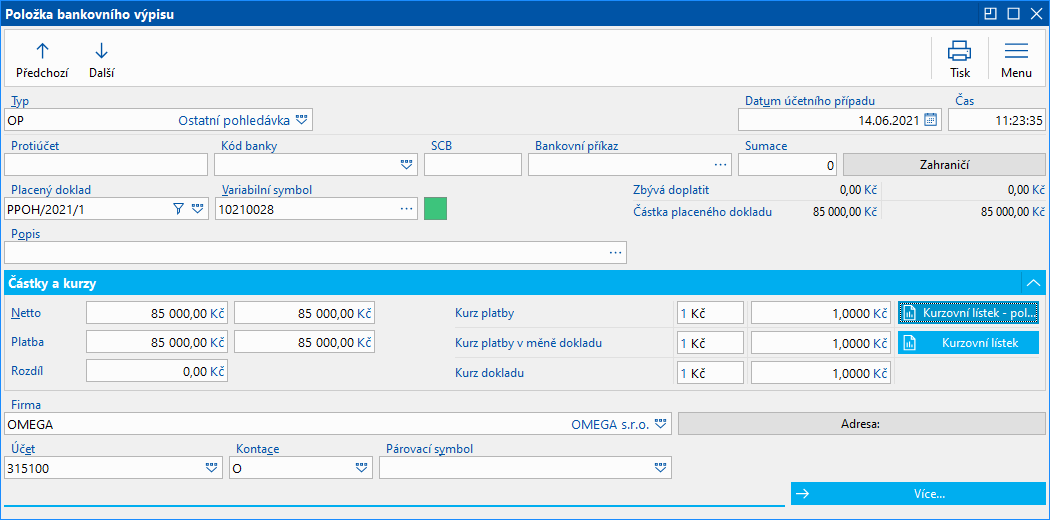

3. Přijetí platby od postupníka napárujeme na ostatní pohledávku.

Obr.: Položka bankovního výpisu - přijetí platby od postupníka

Zaúčtování - postupitel:

|

Účet MD |

Účet D |

Částka |

Počáteční zůstatek - pohledávka |

311 |

- |

100.000,- Kč |

Odpis pohledávky - daňový náklad (1. položka interního dokladu) |

546_1 |

311 |

85.000,- Kč |

Odpis pohledávky - nedaňový náklad (2. položka interního dokladu) |

546_9 |

311 |

15.000,- Kč |

Výnos z prodeje (ostatní pohledávka) |

315 |

646 |

85.000,- Kč |

Přijetí platby |

221 |

315 |

85.000,- Kč |

B. Postupník

Řešení:

1. Zaevidujeme ostatní závazek vůči postupiteli ve výši 85.000 Kč.

2. Vytvoříme ostatní pohledávku vůči dlužníkovi ve výši 85.000 Kč (doklad nebudeme účtovat).

3. Platbu ve výši 85.000 Kč zaslanou postupiteli napárujeme na ostatní závazek.

4. Platbu přijatou od dlužníka (95.000 Kč) rozdělíme na dvě položky: 85.000 Kč napárujeme na ostatní pohledávku, zbývající část (10.000 Kč) zadáme jako příjem (zaúčtujeme jako výnos).

Postup:

1. V knize ostatních závazků, vytvořené pro nákup postoupené pohledávky, vytvoříme nový doklad, do položky vložíme Kartu ostatního závazku, vytvořenou pro nákup postoupené pohledávky. Doklad zaúčtujeme.

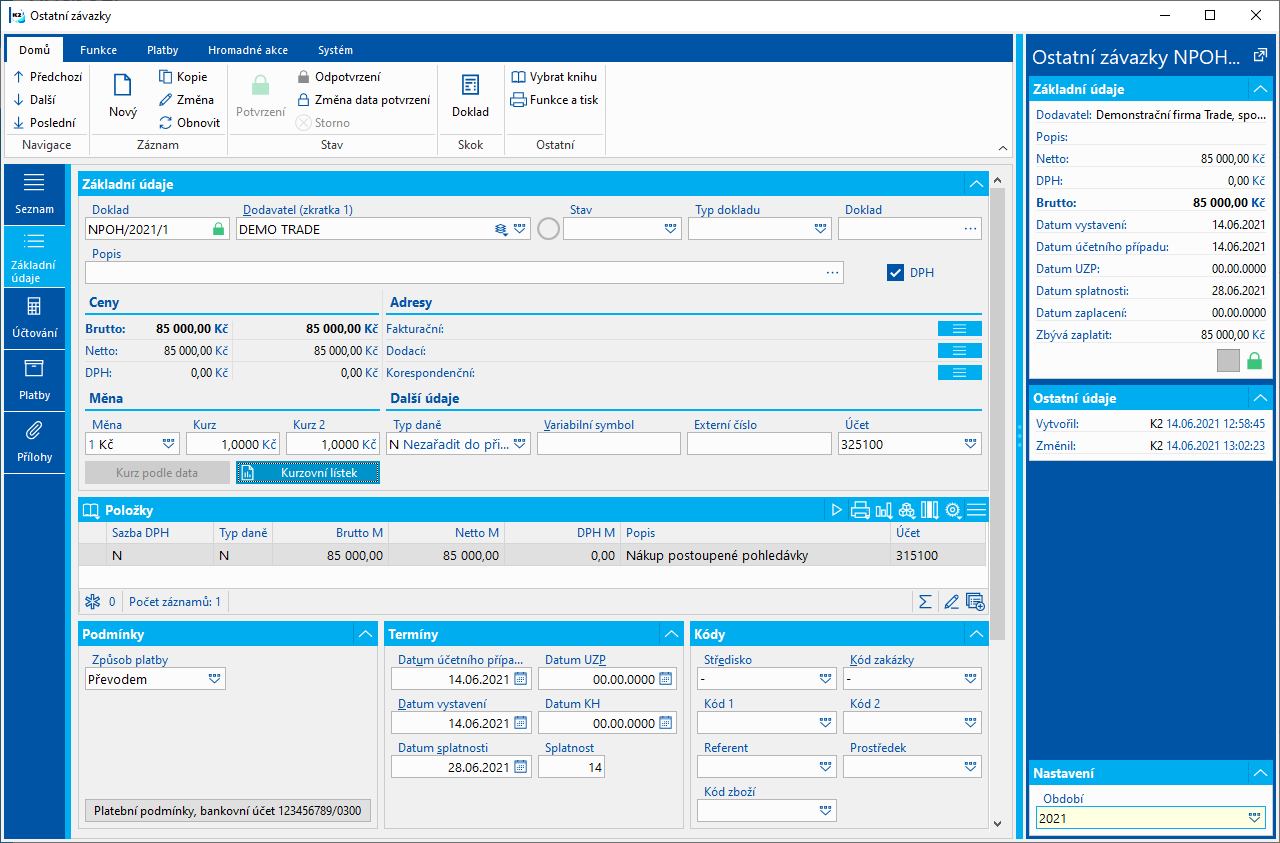

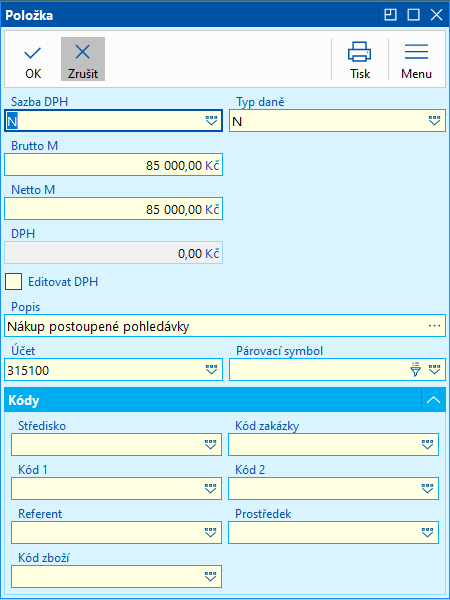

Obr.: Ostatní závazky - Základní údaje

Obr.: Ostatní závazky - Položka

2. V knize ostatních pohledávek, vytvořené pro evidenci pohledávek vůči dlužníkovi, vytvoříme nový doklad, do položky vložíme Kartu ostatní pohledávky, vytvořenou pro pohledávky vůči dlužníkovi.

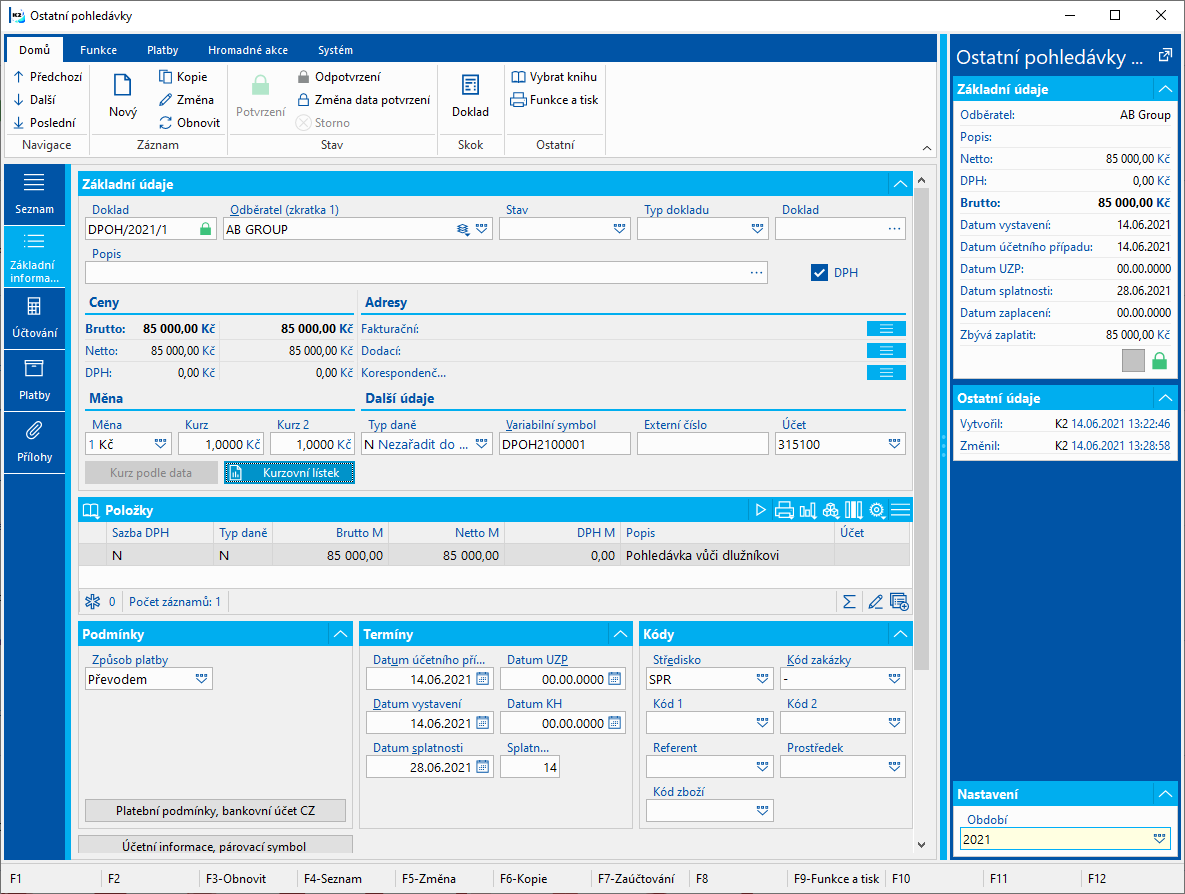

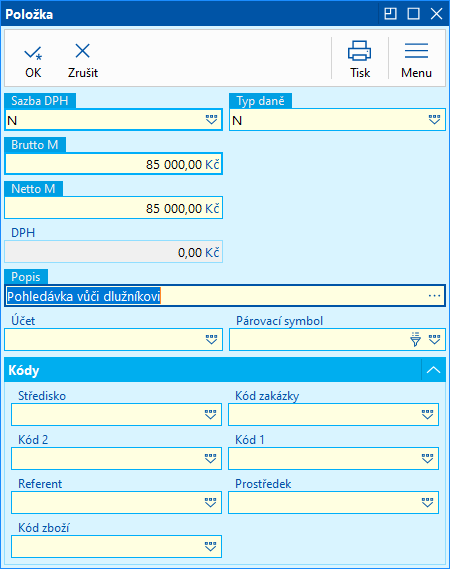

Obr.: Ostatní pohledávky (vůči dlužníkovi) - Základní údaje

Obr.: Ostatní pohledávky - Položka

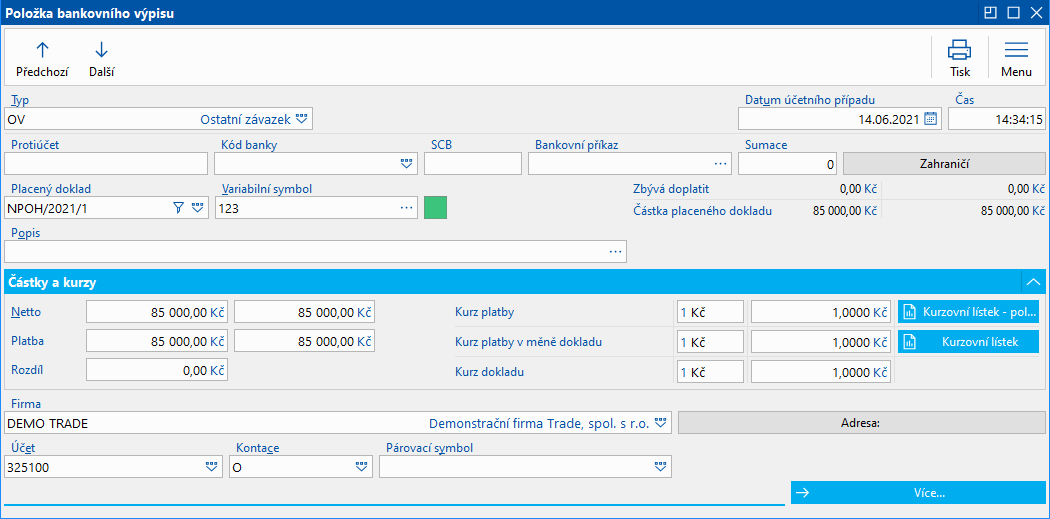

3. Platbu postupiteli ve výši 85.000 Kč napárujeme na ostatní závazek.

Obr.: Položka bankovního výpisu - platba postupiteli

4. Přijetí platby od dlužníka (95.000 Kč) rozdělíme na 2 položky:

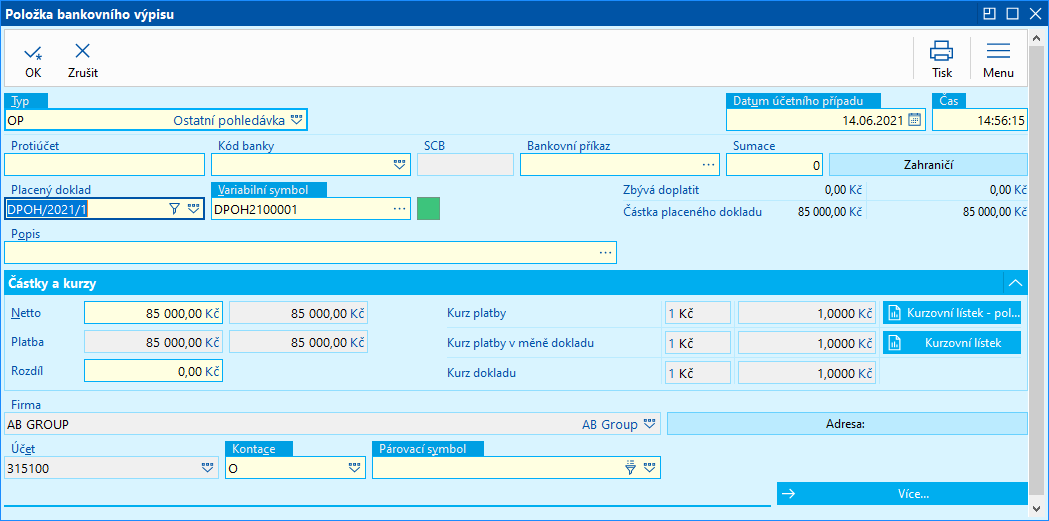

- První položka bude ve výši, za kterou jsme pohledávku koupili (85.000 Kč), a napárujeme ji na ostatní pohledávku (vůči dlužníkovi).

Obr.: Položka bankovního výpisu - platba od dlužníka napárovaná na ostatní pohledávku

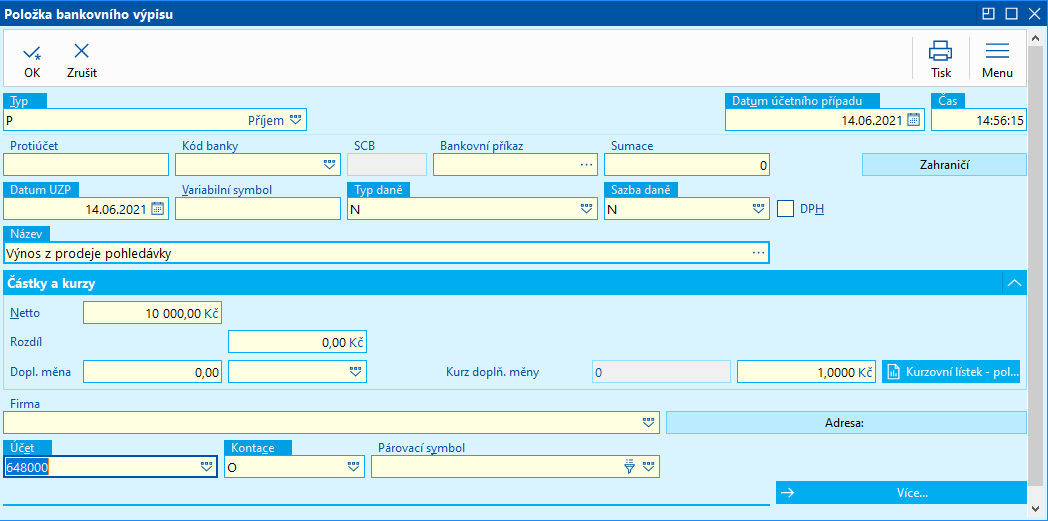

- Druhá položka bude na zbývající část 10.000 Kč (zaúčtuje se výnos):

- Typ = "P",

- Netto = "10.000",

- Účet = "648xxx",

- můžeme zadat Název.

Obr.: Položka bankovního výpisu - výnos z prodeje pohledávky

Zaúčtování - postupník:

|

Účet MD |

Účet D |

Částka |

Koupě pohledávky (ostatní závazek) |

315 |

325 |

85.000,- Kč |

Platba postupiteli |

325 |

221 |

85.000,- Kč |

Přijetí platby od dlužníka (část ve výši koupené pohledávky) |

221 |

315 |

85.000,- Kč |

Přijetí platby od dlužníka (zbývající část) |

221 |

648 |

10.000,- Kč |

Postoupení pohledávky, ke které byla vytvořena opravná položka

Příklad 2: Věřitel (postupitel) eviduje vlastní pohledávku (vydanou fakturu) se jmenovitou hodnotou 100.000 Kč. Pohledávka je více než 18 měsíců po splatnosti, byla k ní vytvořena opravná položka ve výši 50%. Věřitel pohledávku prodá za 60.000 Kč. Postupník za pohledávku inkasuje 70.000 Kč.

A. Postupitel

Řešení:

1. Původní pohledávku ve výši 100.000 Kč zaplatíme interním dokladem. Platbu zadáme jednou položkou, která se zaúčtuje jako odpis pohledávky - daňový náklad (daňovým nákladem je hodnota pohledávky do výše příjmu plynoucího z jejího postoupení zvýšená o vytvořenou opravnou položku).

2. Vytvoříme ostatní pohledávku vůči postupníkovi ve výši 60.000 Kč.

3. Zrušíme opravnou položku k vydané faktuře (interním dokladem).

4. Platbu přijatou od postupníka napárujeme na ostatní pohledávku.

Postup:

1. Vytvoříme interní doklad (v knize, kde máme nastavenu kontaci "O" - Obecný pohyb), kterým zaplatíme původní pohledávku.

- Vložíme jednu položku, na které zadáme:

- Typ = "VF",

- v poli Placený doklad vybereme příslušnou vydanou fakturu,

- v poli Netto bude částka "100.000",

- v poli Účet MD zadáme analytický účet pro odpis pohledávky - daňový náklad (546_1).

- Interní doklad potvrdíme a zaúčtujeme.

2. Vytvoříme ostatní pohledávku vůči postupníkovi. Doklad můžeme vytvořit ručně v knize ostatních pohledávek nebo skriptem z faktury vydané. Postup při vytvoření z faktury:

- Na faktuře vydané spustíme skript Vytvoření ostatní pohledávky / závazku z faktury. Ve vstupním formuláři funkce zadáme:

- Datum úč. případu,

- Datum splatnosti,

- Částku ("60000").

- Po odsouhlasení formuláře se vytvoří doklad v knize ostatních pohledávek, v hlavičce pohledávky je v poli Doklad vazba na fakturu vydanou. Ostatní pohledávku zaúčtujeme.

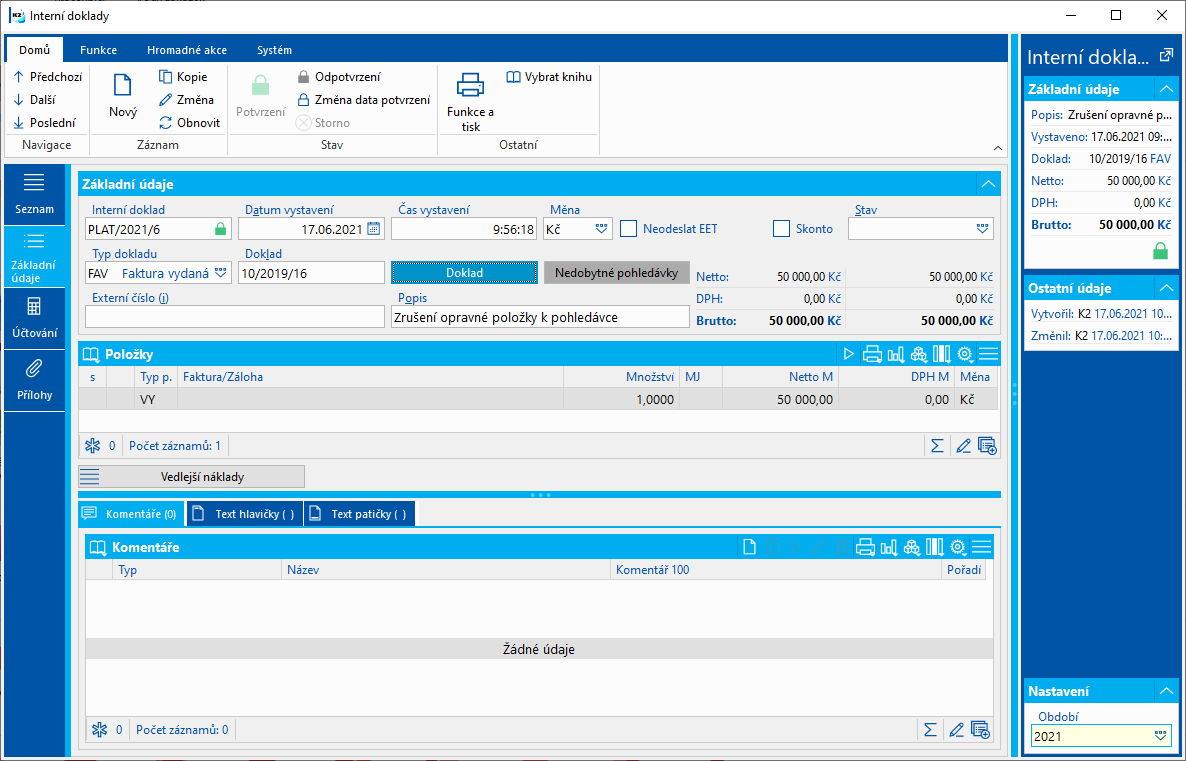

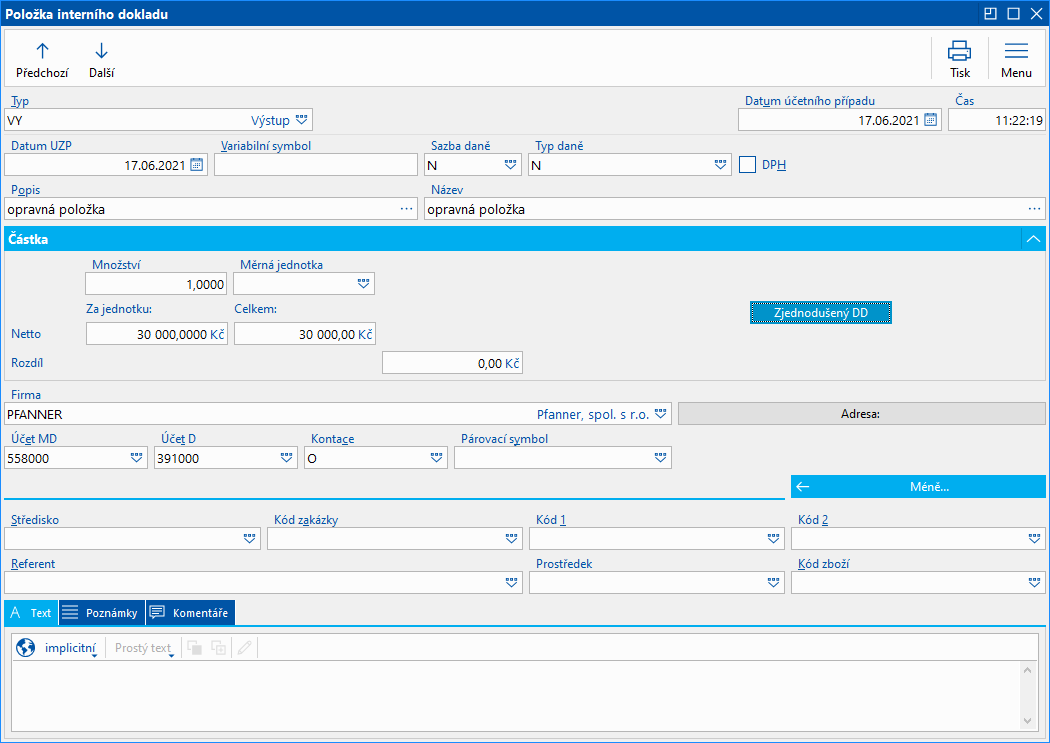

3. V knize interních dokladů (v knize, kde máme nastavenu kontaci "O" - Obecný pohyb) vytvoříme doklad, kterým zrušíme opravnou položku k faktuře vydané:

- V záhlaví v poli Doklad vložíme odkaz na fakturu vydanou, které se zrušení opravné položky týká (interní doklad se pak bude zobrazovat na faktuře v Přílohách na záložce Interní doklady):

- v poli Doklad vybereme "FAV" - Faktura vydaná,

- stiskneme tlačítko Doklad a vybereme příslušnou fakturu.

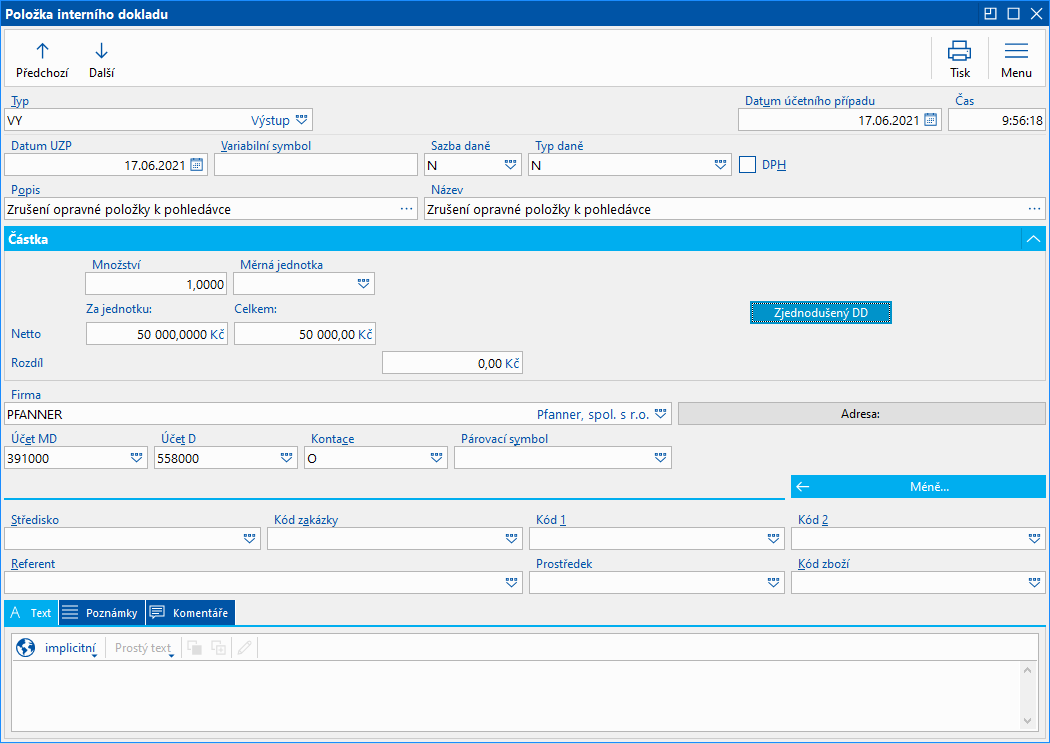

Obr.: Interní doklady - Základní údaje

- Vložíme jednu položku, na které zadáme:

- Typ = "VY",

- Množství = "1",

- Netto = "50.000",

- můžeme zadat Název (nebo vybrat kartu interních dokladů z číselníku), Variabilní symbol, Firmu,

- Daň = "N",

- Účet MD = "391xxxx",

- Účet D = 558xxx.

Obr: Položka interního dokladu (zrušení opravné položky k pohledávce)

- Interní doklad potvrdíme a zaúčtujeme.

4. Přijetí platby od postupníka napárujeme na ostatní pohledávku.

Zaúčtování - postupitel:

|

Účet MD |

Účet D |

Částka |

Počáteční zůstatek - pohledávka |

311 |

- |

100.000,- Kč |

Počáteční zůstatek - opravná položka |

- |

391 |

50.000,- Kč |

Odpis pohledávky - daňový náklad (interní doklad) |

546_1 |

311 |

100.000,- Kč |

Výnos z prodeje (ostatní pohledávka) |

315 |

646 |

60.000,- Kč |

Zrušení opravné položky (interní doklad) |

391 |

558 |

50.000,- Kč |

Přijetí platby |

221 |

315 |

60.000,- Kč |

B. Postupník

Řešení:

1. Zaevidujeme ostatní závazek vůči postupiteli ve výši 60.000 Kč.

2. Vytvoříme ostatní pohledávku vůči dlužníkovi ve výši 60.000 Kč (doklad nebudeme účtovat).

3. Vytvoříme opravnou položku ve výši 50% z pořizovací ceny, tj. 30.000 Kč (interním dokladem).

4. Platbu ve výši 60.000 Kč zaslanou postupiteli napárujeme na ostatní závazek.

5. Platbu přijatou od dlužníka (70.000 Kč) rozdělíme na dvě položky: 60.000 Kč napárujeme na ostatní pohledávku, zbývající část (10.000 Kč) zadáme jako příjem (zaúčtujeme jako výnos).

6. Zrušíme opravnou položku ve výši 30.000 Kč (interním dokladem).

Postup:

1. V knize ostatních závazků, vytvořené pro nákup postoupené pohledávky, vytvoříme nový doklad, do položky vložíme Kartu ostatního závazku, vytvořenou pro nákup postoupené pohledávky. Doklad zaúčtujeme.

2. V knize ostatních pohledávek, vytvořené pro evidenci pohledávek vůči dlužníkovi, vytvoříme nový doklad, do položky vložíme Kartu ostatní pohledávky, vytvořenou pro pohledávky vůči dlužníkovi.

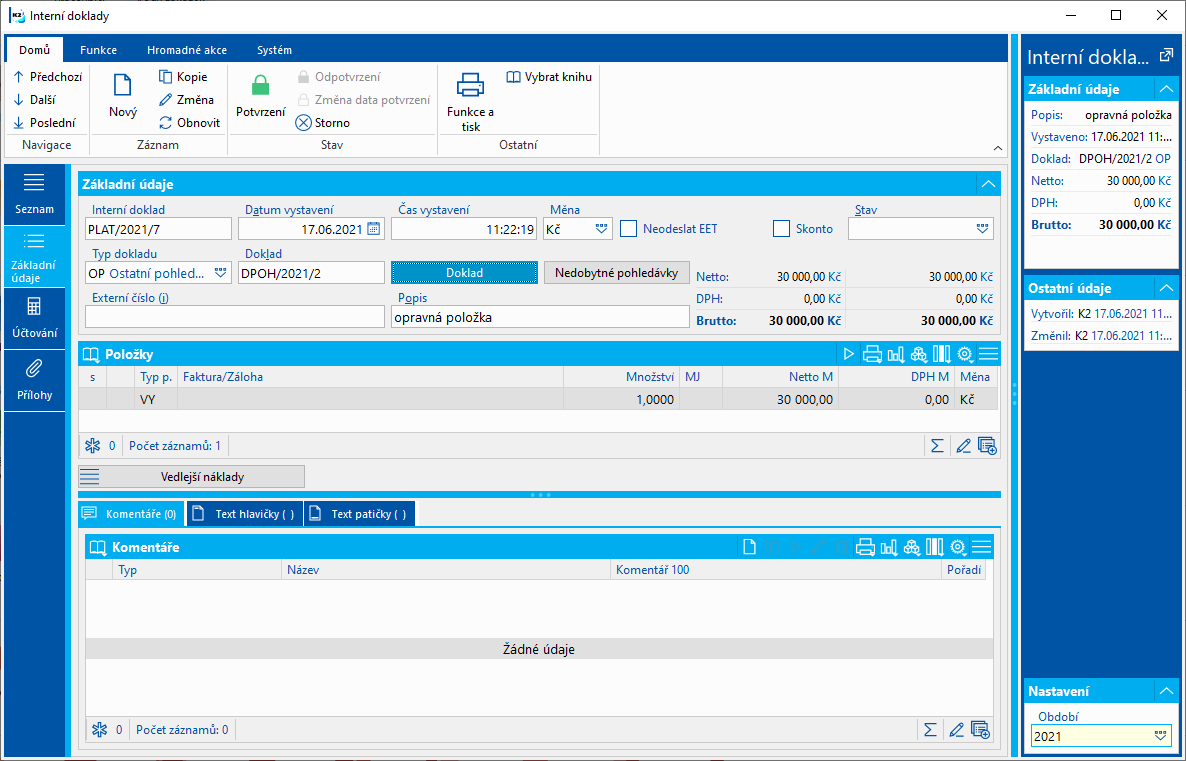

3. V knize interních dokladů (v knize, kde máme nastavenu kontaci "O" - Obecný pohyb) vytvoříme interní doklad na opravnou položku:

- V záhlaví v poli Doklad vložíme odkaz na ostatní pohledávku (vůči dlužníkovi), ke které vytváříme opravnou položku (interní doklad se pak bude zobrazovat na ostatní pohledávce v Přílohách na záložce Interní doklady):

- v poli Doklad vybereme "OP" - Ostatní pohledávka,

- stiskneme tlačítko Doklad a vybereme příslušný doklad.

Obr.: Interní doklady - Základní údaje

- Vložíme jednu položku, na které zadáme:

- Typ = "VY",

- Množství = "1",

- Netto = "30.000",

- můžeme zadat Název (nebo vybrat kartu interních dokladů z číselníku), Variabilní symbol, Firmu,

- Daň = "N",

- Účet MD = "558xxxx",

- Účet D = 391xxx.

Obr: Interní doklady (vytvoření opravné položky) - Položka interního dokladu

4. Platbu postupiteli ve výši 60.000 Kč napárujeme na ostatní závazek.

5. Přijetí platby od dlužníka (70.000 Kč) rozdělíme na 2 položky:

- První položka bude ve výši, za kterou jsme pohledávku koupili (60.000 Kč), a napárujeme ji na ostatní pohledávku (vůči dlužníkovi).

- Druhá položka bude na zbývající část 10.000 Kč (zaúčtuje se výnos):

- Typ = "P",

- Netto = "10.000",

- Účet = "648xxx",

- můžeme zadat Název.

6. Vytvoříme interní doklad, kterým zrušíme opravnou položku ve výši 30.000 Kč. Postupujeme stejně jako v bodě 3, jen vyměníme účty (Účet MD = "391xxx", Účet D = "558xxx").

Zaúčtování - postupník:

|

Účet MD |

Účet D |

Částka |

Koupě pohledávky (ostatní závazek) |

315 |

325 |

60.000,- Kč |

Opravná položka (interní doklad) |

558 |

391 |

30.000,- Kč |

Platba postupiteli |

325 |

221 |

60.000,- Kč |

Přijetí platby od dlužníka (část ve výši koupené pohledávky) |

221 |

315 |

60.000,- Kč |

Přijetí platby od dlužníka (zbývající část) |

221 |

648 |

10.000,- Kč |

Zrušení opravné položky (interní doklad) |

391 |

558 |

30.000,- Kč |

|

|

|

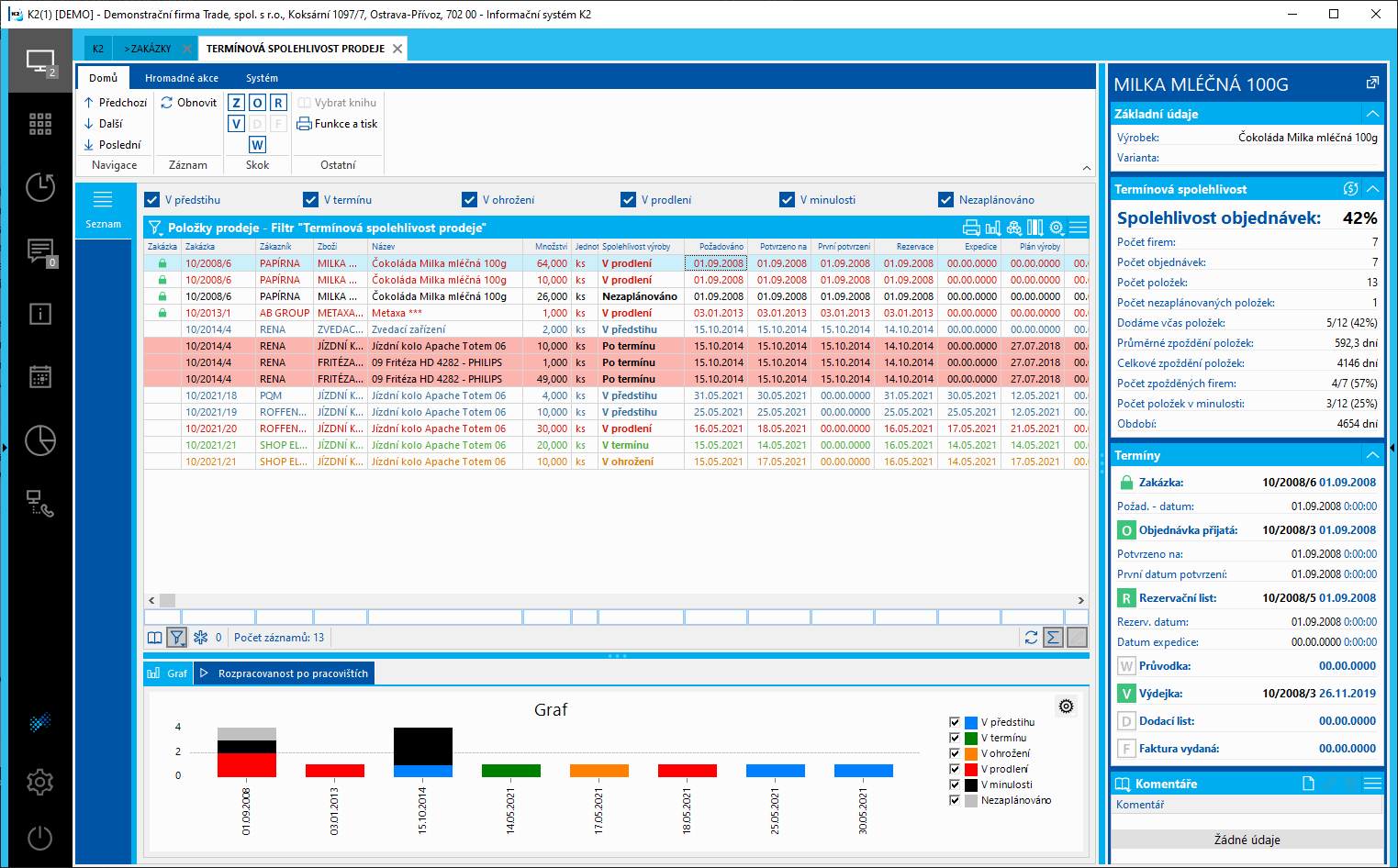

Termínová spolehlivost prodeje

Termínová spolehlivost prodeje je modul pro předdefinované vyhodnocení položek prodeje. Vyhodnocení z pohledu termínové spolehlivost, tedy plnění slíbených termínů a objektivní hodnocení každé položky prodeje. Terminová spolehlivost prodeje je k dispozici v hlavním menu ve stromu Prodeje/Zpracování zakázek - Vyhodnocení prodeje.

Obr.: Stromové zařazení Termínové spolehlivosti prodeje v hlavním menu

|

|

|

Vyhodnocení prodeje

Položkový modul vyhodnocuje filtrovaná data, filtr je tedy nutné nadefinovat nebo ponechat tovární nastavení, které filtruje všechny položky prodeje, které mají vyplněné datum "Potvrzeno na" a zároveň nadřízený doklad, tedy zakázka není stornována. Poslední podmínkoiu továrního filtru je existence objednávky. Pro rychlé načítání celého modulu je doporučeno spouštění v řežimu kniha, kde implicitně nejsou načítána žádná data.

Vyhodnocení jednotlivých položek je slovně definováno podle Stavu položky prodeje. Vyhodnocení probíhá na základě srovnávání termínů na položce prodeje a průvodce ve výrobě spolu s rezervačním listem.

- V předstihu – Označuje položky, které jsou naplánovány do výroby před přislíbeným termínen „Potvrzeno na“.

- V termínu – Výroba je naplánována tak, že bude vyrobeno v termínu „Potvrzeno na“.

- V ohrožení – Výroba sice je naplánována tak, že je datum menší/rovno než „Potvrzeno na“, ale zároveň je naplánována na později, než je datum „Rezervováno“ (tedy kdy měla být výroba naplánována).

- V prodlení – Datum výroby na průvodce je vyšší, než je datum „Potvrzeno na“.

- V minulosti – Datum „Potvrzeno na“ je v minulosti (před dnešním dnem) a současně ještě není vydáno.

- Nezaplánováno – Datum „Plán výroby“ i „Vyrobeno“ jsou nulové a neexistuje výdejka.

Nad tabulkou položek prodeje se nachází 6 zatrhávacích polí, pomocí kterých lze filtrovat položky v tabulce.

Vpravo od tabulky se zobrazují statistické informace pro vyhodnocení filtrovaných položek v tabulce:

- Počet unikátních firem, počet dokladů a počet položek.

- Přehled o tom, kolik položek je z této načtené množiny v pořádku a dodáme je v čas (takže jsou v předstihu, v termínu nebo v ohrožení)

- Informace o zpoždění objednávek (průměrné, celkové a kolika se to týká zákazníků)

- Sledované období - délka období, za které položky prodeje vyhodnocuji.

Spolehlivost objednávek je to nejdůležitější procento, tedy kolik položek se dodá včas vzhledem k celkovému počtu položek.

Dále je v preview i detail položky, na které právě uživatel stojí s informacemi o dokladech, na kterých je položka již zařazena spolu s termíny.

Pod tabulkou je grafické zobrazení filtrovaných dat a dále je zde možnost nahlédnout na „Rozpracovanost po pracovištích“ pro přehled o o aktuální výrobě.

Obr.: Kniha Termínová spolehlivost prodeje