|

|

|

Pořízení majetku s dotací

Příklad: Dne 15.8.2011 byla zakoupena budova školícího střediska za částku 5.500.000,- Kč. Budova byla zařazena do užívání 1.9.2011. Na budovu byla poskytnuta dotace 2.750.000 Kč. Dotace byla proplacena 21.11.2011.

Postup:

- Vytvoříme kartu majetku. Na 1. straně zadáme Název, Obor, Vstupní cenu, Datum pořízení (15.8.2011), popřípadě další údaje. Na 2. straně zadáme Datum zařazení do užívání (1.9.2011), vybereme Odp. skupinu (6), Předvolbu 1 (např. 06-D-ZRYCHLENÝ) a Předvolbu 2 (050-U-PROCENTUÁLNÍ 50 LET). Stisknutím tlačítka Přepočet vytvoříme odpisy pro daňový a účetní plán. Kartu majetku potvrdíme.

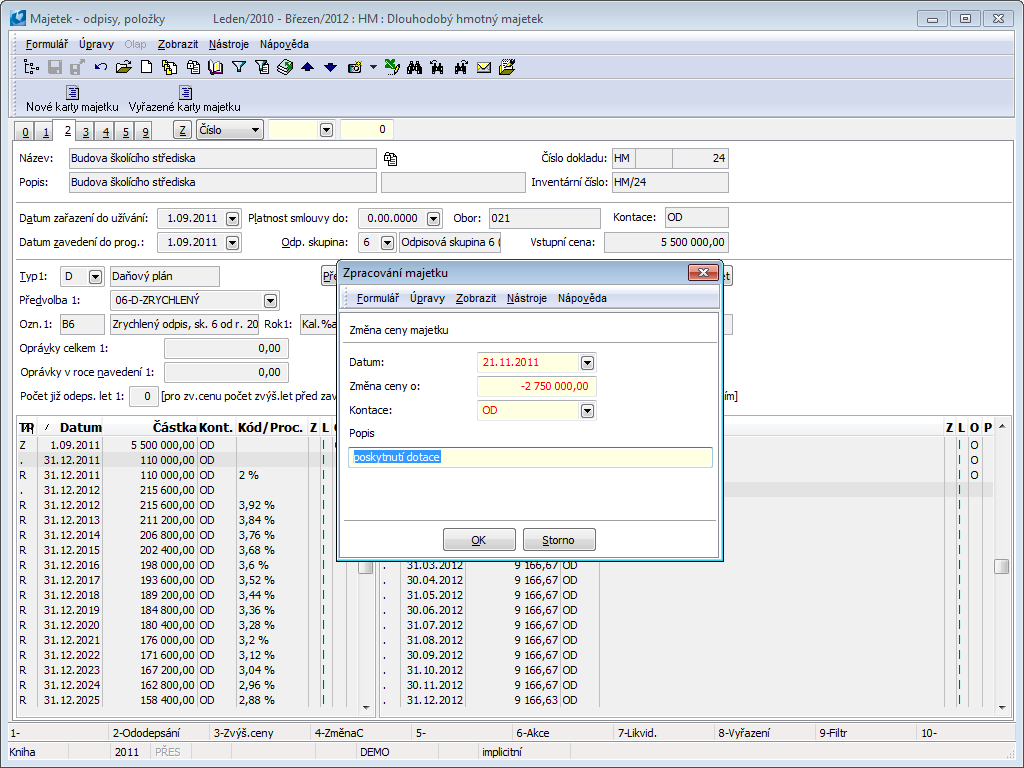

- Ke dni proplacení dotace na 2. straně karty majetku provedeme akci Změna ceny (Ctrl+F4). Do vstupního formuláře akce zadáme Datum (21.11.2011), Změnu ceny o (-2.750.000), Kontaci (např. OD), můžeme zadat Popis.

Obr.: Změna ceny - dotace

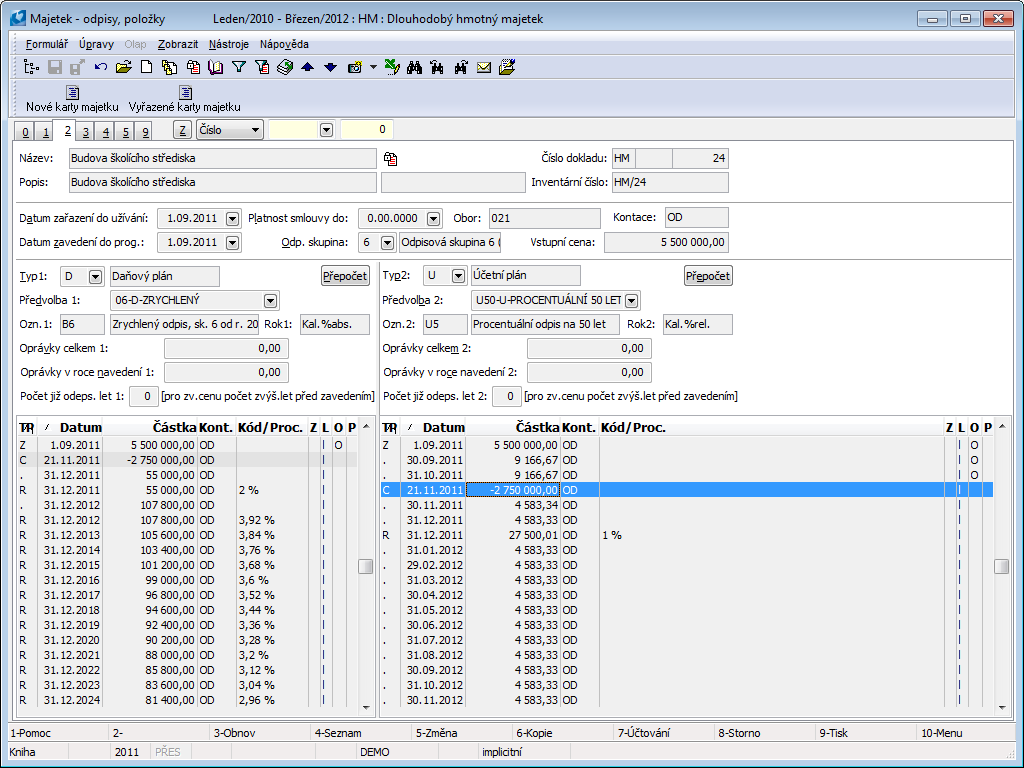

- Po odsouhlasení formuláře se změnou ceny se na stranu daňových i účetních odpisů přidá položka "C" se změnou ceny a přepočtou se následující odpisy.

Obr.: Karta majetku po změně ceny

- Částku dotace můžeme zadat také na 1. stranu karty majetku do pole Dotace na pořízení. Toto pole je však jen informativní a nemá návaznost na jiné části programu.

- Po zpracování odpisů a zaúčtování všech pohybů do listopadu 2011 bude na kartě majetku kromě odpisů zaúčtováno také:

|

1.9.2011 Zařazení majetku do užívání |

021/042 |

5.500.000,- Kč |

|

21.11.2011 Změna ceny |

021/042 |

-2.750.000,- Kč |

- Ke dni poskytnutí dotace zaúčtujeme obecným účetním dokladem (nebo interním dokladem):

|

21.11.2011 Dotace |

347/042 |

2.750.000,- Kč |

- Na bankovním výpise zaúčtujeme příjem dotace:

|

21.11.2011 Dotace |

221/347 |

2.750.000,- Kč |

|

|

|

Technické zhodnocení s dotací

Při poskytnutí dotace na technické zhodnocení majetku se postupuje obdobně jako při pořízení majetku s dotací.

Následující příklad navazuje na příklad v kapitole Pořízení majetku s dotací.

Příklad: Dne 30.6.2012 bylo provedeno technické zhodnocení budovy školícího střediska ve výši 300.000,- Kč. Na technické zhodnocení byla poskytnuta dotace 150.000 Kč. Dotace byla proplacena 20.8.2012.

Postup:

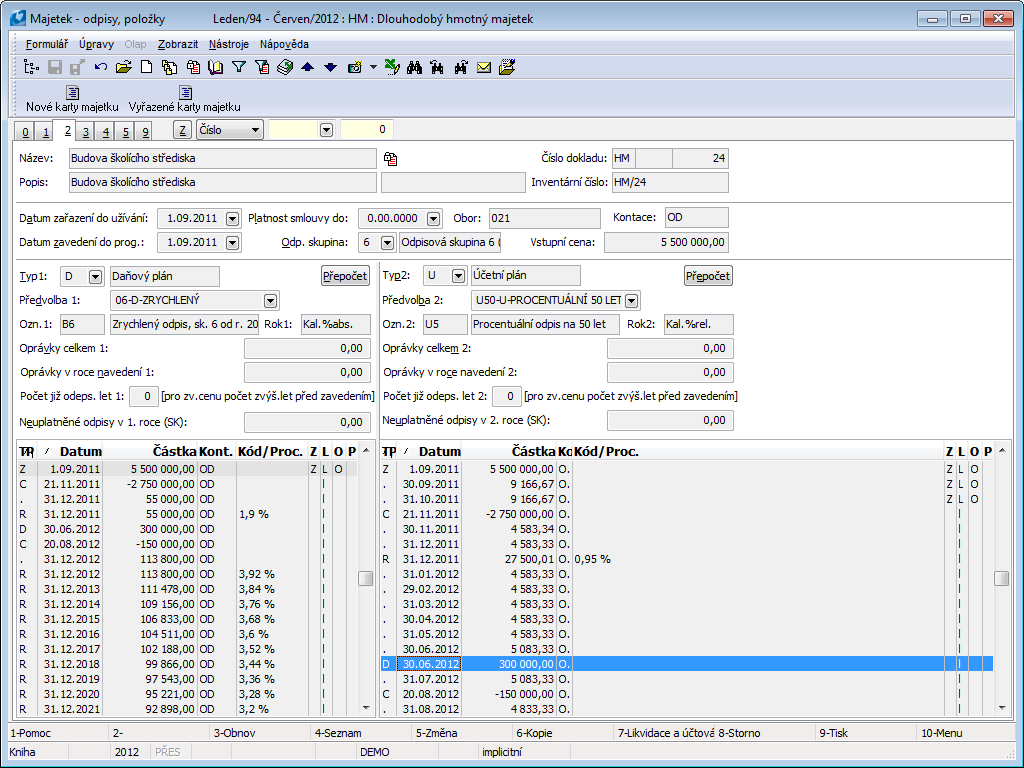

- Na 2. straně karty majetku provedeme akci Zvýšení ceny (Ctrl+F3). Do vstupního formuláře akce zadáme Datum (30.6.2012), Zvýšení ceny o (300.000), Kontaci (např. OD), můžeme zadat Popis.

- Po odsouhlasení formuláře se zvýšením ceny se na stranu daňových i účetních odpisů přidá položka "D" s technickým zhodnocením a přepočtou se následující odpisy.

- Ke dni proplacení dotace na 2. straně karty majetku provedeme akci Změna ceny (Ctrl+F4). Do vstupního formuláře akce zadáme Datum (20.8.2012), Změnu ceny o (-150.000), Kontaci (např. OD), můžeme zadat Popis.

- Po odsouhlasení formuláře se změnou ceny se na stranu daňových i účetních odpisů přidá položka "C" se změnou ceny a přepočtou se následující odpisy.

Obr.: Karta majetku po technickém zhodnocení a změně ceny

- Částku dotace můžeme přidat také na 1. stranu karty majetku do pole Dotace na pořízení. Toto pole je však jen informativní a nemá návaznost na jiné části programu.

- Po zpracování odpisů a zaúčtování všech pohybů do srpna 2012 bude na kartě majetku kromě odpisů zaúčtováno také:

|

30.6.2012 Technické zhodnocení |

021/042 |

300.000,- Kč |

|

20.8.2012 Změna ceny |

021/042 |

-150.000,- Kč |

- Ke dni poskytnutí dotace zaúčtujeme obecným účetním dokladem (nebo interním dokladem):

|

20.8.2012 Dotace |

347/042 |

150.000,- Kč |

- Na bankovním výpise zaúčtujeme příjem dotace:

|

20.8.2012 Dotace |

221/347 |

150.000,- Kč |

|

|

|

Navedení majetku po přeměně společnosti

Při přeměně společností nástupnická společnost pokračuje v odpisování majetku rozdělované nebo zanikající společnosti.

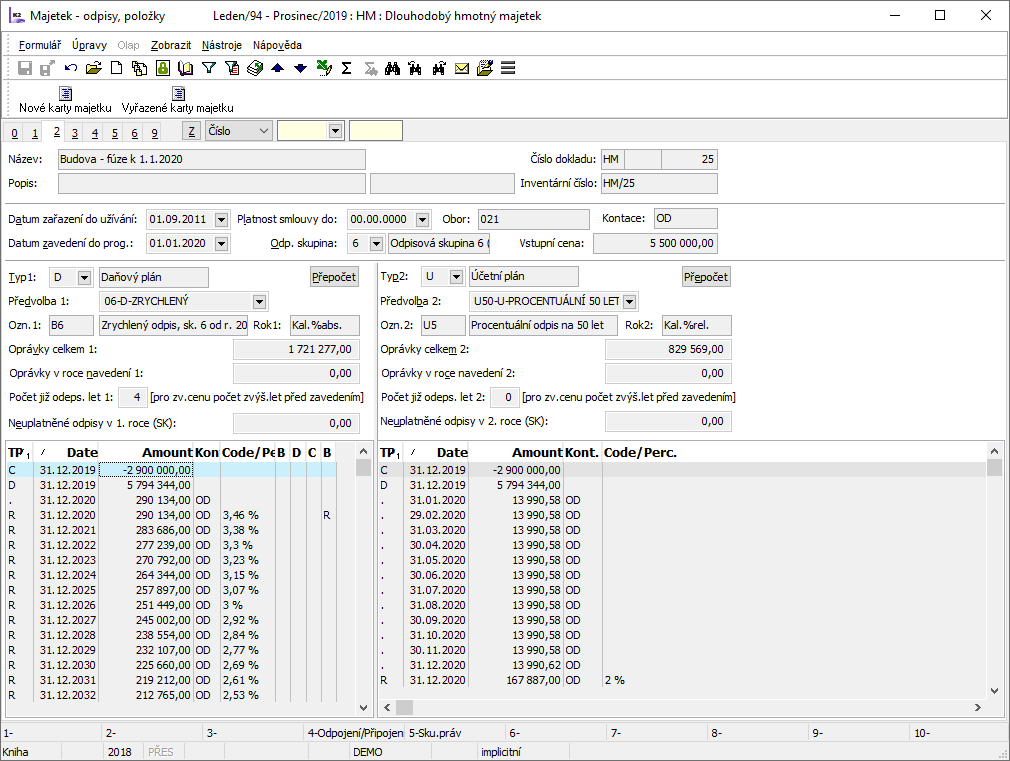

Příklad: Zanikající účetní jednotka eviduje v majetku budovu, která byla zařazena do užívání 1. 9. 2011 ve vstupní ceně 5.500.000 Kč. Na budově bylo v letech 2012 a 2016 provedeno technické zhodnocení v celkové výši 5.794.344 Kč. V letech 2011 a 2012 byly na budovu poskytnuty dotace v celkové výši 2.900.000 Kč (na kartě majetku se eviduje jako záporná změna ceny). Budova je zařazena v šesté odpisové skupině, daňově se odpisuje zrychleně, účetně se odpisuje procentuálně na 50 let. K 31. 12. 2019 bylo odepsáno daňově 1.721.277 Kč, účetně 829.569 Kč. Rozhodný den přeměny je 1. 1. 2020. Nástupnická účetní jednotka pokračuje od 1. 1. 2020 v odpisování majetku.

Obr.: Karta majetku navedená do nástupnické společnosti

Postup navedení karty majetku do IS K2 nástupnické účetní jednotky:

- Vstupní cena je shodná se vstupní cenou karty majetku v zanikající účetní jednotce.

- Datum pořízení a Datum zařazení do užívání zadáme dle pořízení a zařazení v zanikající účetní jednotce.

- Do Data zavedení do prog. se zadá rozhodné datum přeměny.

- Odpisová skupina = „6“, zvolíme Předvolbu 1 pro zrychlené daňové odpisy a Předvolbu 2 pro procentuální odpisy.

- V poli Oprávky celkem 1 zadáme celkové daňové odpisy do konce roku 2019. V poli Počet již odeps. let 1 zadáme „4“ – tj. počet již odepsaných let po posledním technickém zhodnocení (musí se uvádět v případě zrychlených odpisů; pokud na majetku nebylo provedeno technické zhodnocení, uvede se celkový počet již odepsaných let). V poli Oprávky celkem 2 zadáme celkové účetní odpisy do konce roku 2019.

- Do položek na stranu daňovou i účetní zadáme k 31. 12. 2019 položku „C“ s celkovou změnou ceny ( 2.900.000 Kč) a položku „D“ s celkovým technickým zhodnocením (5.794.344 Kč), které provedla zanikající účetní jednotka do konce roku 2019.

- V IS K2 se vytvoří odpisy od roku 2020 a navazují na odpisy zanikající účetní jednotky.

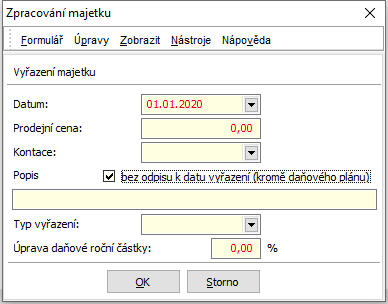

Vyřazení karty majetku v zanikající účetní jednotce (stejný postup použije rozdělovaná účetní jednotka):

- Zanikající účetní jednotka vyřadí kartu majetku k 1. 1. 2020. Po stisknutí klávesové zkratky Ctrl + F8 ve vstupním formuláři zatrhneme volbu bez odpisu k datu vyřazení a v poli Úprava daňové roční částky zadá „0“ %.

Obr.: Formulář při vyřazení majetku v zanikající účetní jednotce