|

|

|

Odpisování dlouhodobého nehmotného majetku do r. 2020

Od 1.1.2021 je zrušena kategorie nehmotného majetku. Výdaje související s pořízením dlouhodobého nehmotného majetku je možné uplatnit tak, jak jsou uplatňovány v účetnictví.

Ve zdaňovacích obdobích 2004 - 2020 se dlouhodobý nehmotný majetek, jehož vstupní cena je vyšší než 60 000,- Kč a doba použitelnosti delší než 1 rok, odepisuje rovnoměrně bez přerušení formou měsíčních odpisů, počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odepisování. Způsob odpisování tohoto majetku můžeme rozdělit podle práva na jeho užívání:

- nehmotný majetek s právem užívání na dobu určitou,

- nehmotný majetek s právem užívání na dobu neurčitou.

|

|

|

Odpisování nehmotného majetku s právem užívání na dobu určitou

Takovýto nehmotný majetek je odpisován po sjednanou dobu jeho užívání. Roční odpis se stanoví jako podíl vstupní ceny a doby sjednané smlouvou, vynásobený počtem časových jednotek v roce. Odpisování začíná v měsíci následujícím po dni, kdy byly splněny podmínky pro odpisování. V IS K2 pro takovéto odpisování nehmotného majetku používáme leasingový typ plánu.

Pozn.: Legislativa umožňuje odpisování nehmotného majetku s právem užívání na dobu určitou s přesností na dny. Tento způsob odpisování IS K2 nepodporuje. Uživatel, který by odpisování s přesností na dny chtěl používat, by musel jednotlivé měsíční odpisy vypočíst mimo IS K2 a následně podle vypočtených hodnot upravit vytvořené měsíční odpisy v IS K2.

Příklad: Dne 15. 6. 2006 byla zakoupena licence na výrobu loutky Hurvínka na dobu 2 let (do 15. 6. 2008) za částku 1.000.000,- Kč.

Nejprve zkontrolujeme, zda jsou nastavené podmínky pro odepisování tohoto majetku, pokud ne, musíme si je vytvořit:

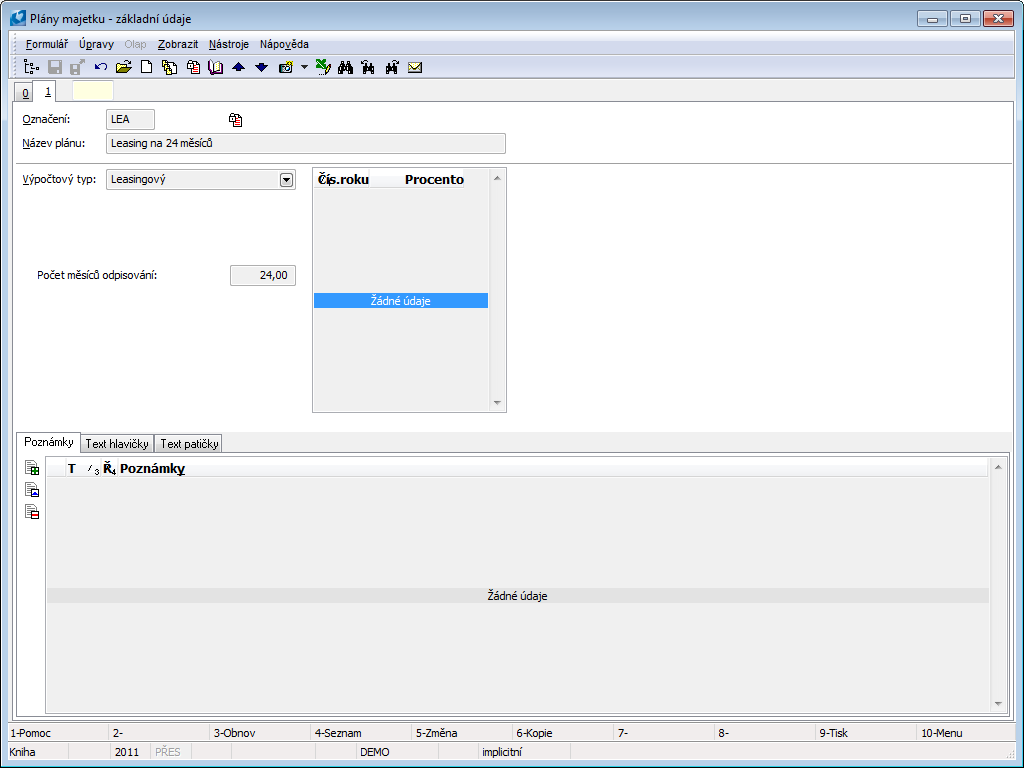

- V Plánech majetku vyhledáme nebo vytvoříme odpisový plán leasingového typu, nastavený na odpisování po dobu 24 měsíců.

Typ plánu: |

Leasingový |

Počet měsíců odpisování: |

24,00 |

Plán potvrdíme klávesami Alt+F2.

Obr.: Plán majetku pro leasingové odpisování po dobu 24 měsíců

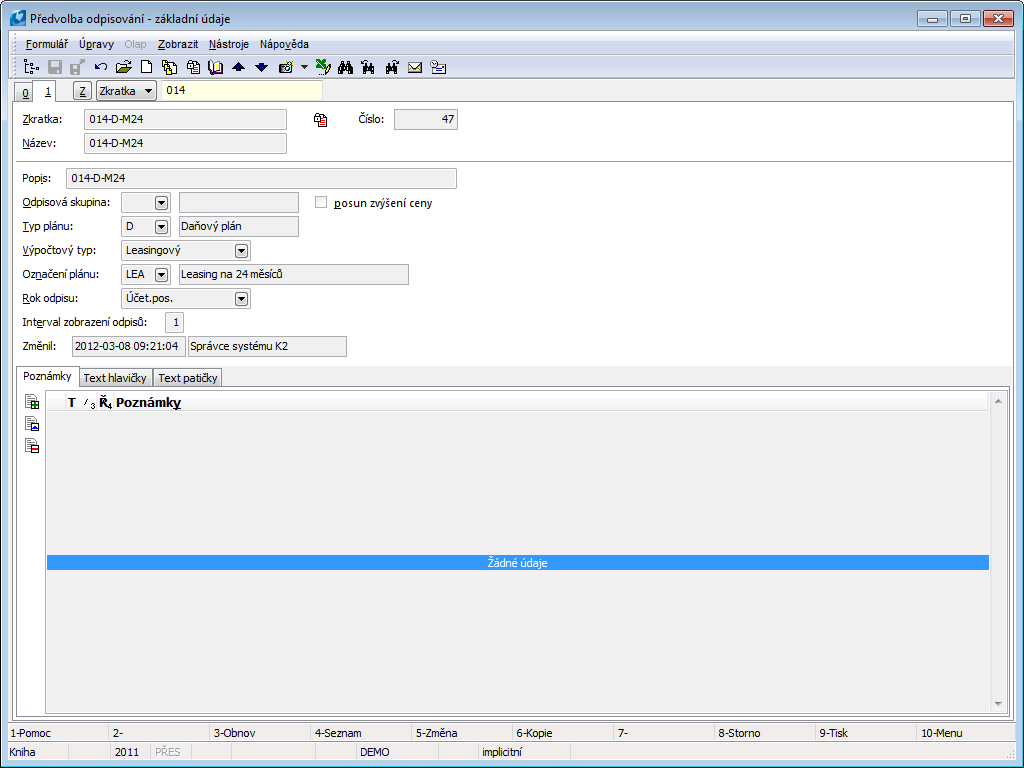

- V Předvolbě odpisování nalezneme nebo si vytvoříme nové záznamy pro daňový a účetní plán s tímto odpisovým plánem, v poli Rok odpisu bude nastaveno "Účet.pos." a interval zobrazení '1' (odpisování jednou za měsíc). Předvolbu potvrdíme klávesami Alt+F2.

Obr.: Předvolba odpisování - daňový plán pro leasingové odpisování po dobu 24 měsíců

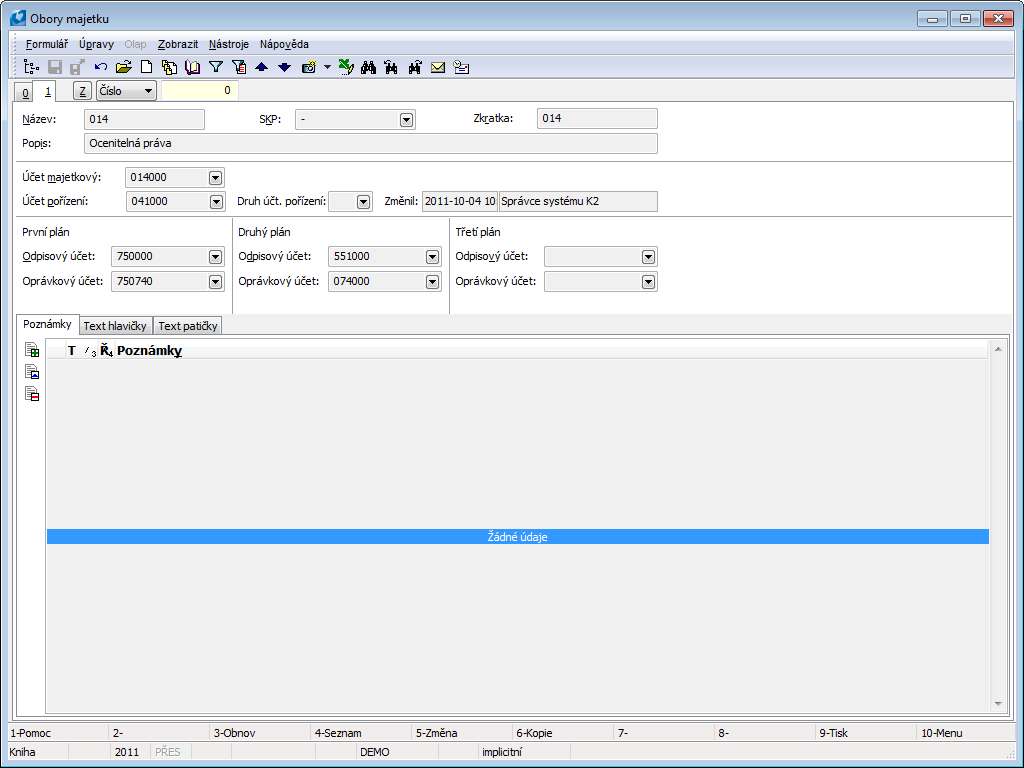

- Vytvoříme (pokud již není vytvořen) Obor majetku a nastavíme účty.

Obr.: Obor majetku pro nehmotný majetek - ocenitelná práva

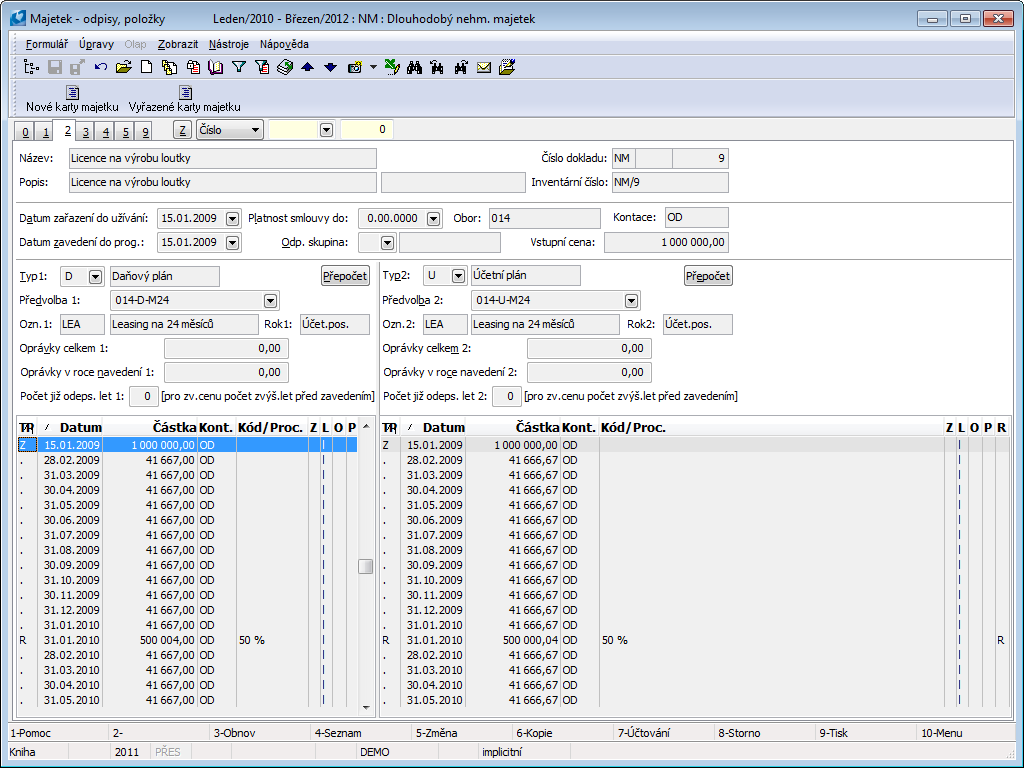

Následně přistoupíme k vytváření karty majetku. Vyplníme Název, Obor, Vstupní cenu, Datum pořízení, popřípadě další údaje.

Na 2. straně zadáme Datum zařazení do užívání, vybereme Předvolbu 1 a Předvolbu 2. Stisknutím tlačítka Přepočet vytvoříme měsíční odpisy.

Obr.: Karta majetku - 2. strana

|

|

|

Odpisování nehmotného majetku s právem užívání na dobu neurčitou

Nehmotný majetek, jehož doba užívání není stanovena smlouvou, je odpisován po dobu určenou zákonem o dani z příjmů, a to:

Audiovizuální dílo |

18 měsíců |

Software, nehmotné výsledky výzkumu a vývoje |

36 měsíců |

Zřizovací výdaje |

60 měsíců |

Ostatní nehmotný majetek |

72 měsíců |

Roční odpis se stanoví jako podíl vstupní ceny a určené doby odpisování vynásobený počtem časových jednotek v roce. Odpisování začíná v měsíci následujícím po dni, kdy byly splněny podmínky pro odpisování. V IS K2 pro takovéto odpisování nehmotného majetku používáme časový typ plánu.

Příklad: Dne 15.6.2009 nainstalovala společnost software v hodnotě 72.000,- Kč. Z kupní smlouvy ani licenčních podmínek nevyplývá časové omezení používání softwaru, proto bude odpisován zákonem stanovených 36 měsíců.

Nejprve zkontrolujeme, zda jsou nastavené podmínky pro odepisování tohoto majetku, pokud ne, musíme si je vytvořit:

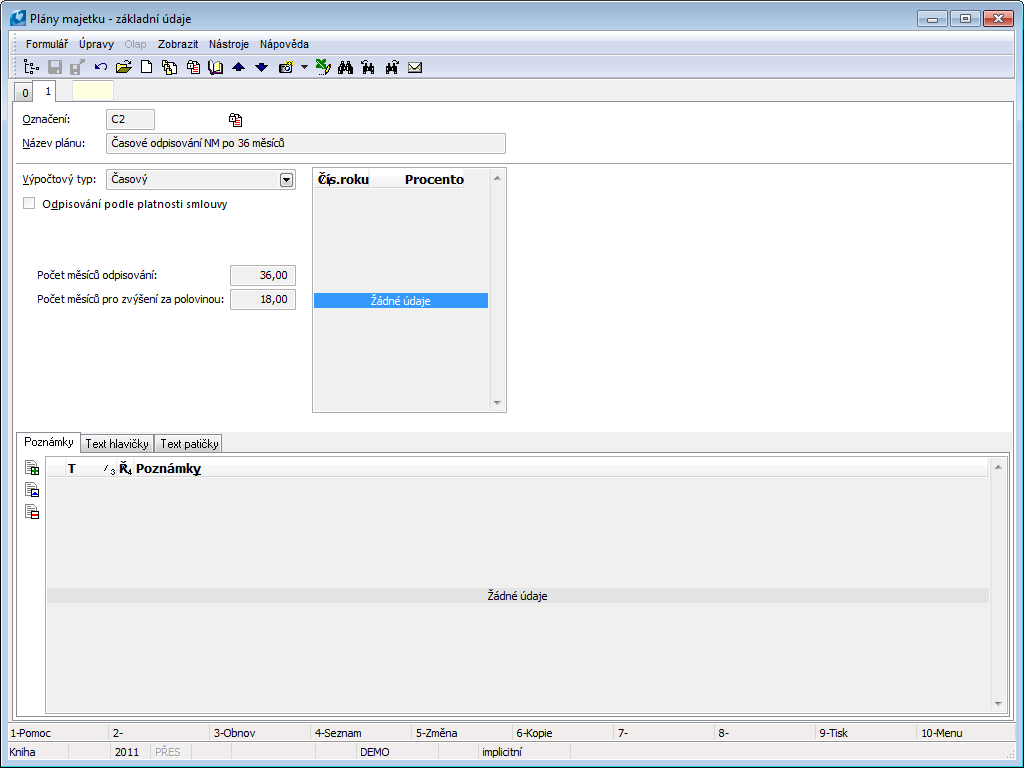

- V Plánech majetku vyhledáme odpisový plán pro časový odpis na 36 měsíců nebo vytvoříme nový s následujícími hodnotami:

Typ plánu: |

Časový |

Počet měsíců odpisování: |

36,00 |

Počet měsíců pro zvýšení za polovinou: |

18,00 |

Plán potvrdíme klávesami Alt+F2.

Obr.: Plán majetku pro časové odpisování po 36 měsíců

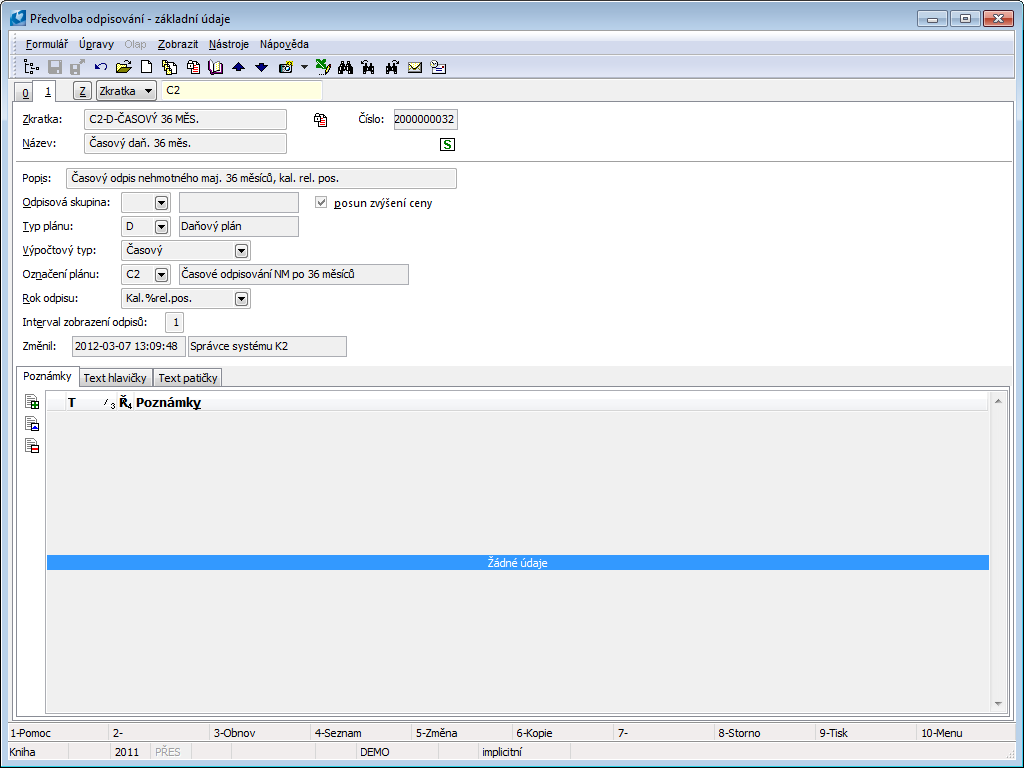

- V Předvolbě odpisování nalezneme nebo si vytvoříme nové záznamy pro daňový a účetní plán s tímto odpisovým plánem, v poli Rok odpisu bude nastaveno "Kal.%rel.pos." a interval zobrazení '1' (odpisování jednou za měsíc). Zatrhneme příznak Posun zvýšení ceny (zvýšení ceny se promítne až do odpisu v následujícím měsíci). Předvolbu potvrdíme klávesami Alt+F2.

Obr.: Předvolba odpisování - daňový plán pro časové odpisování po dobu 36 měsíců

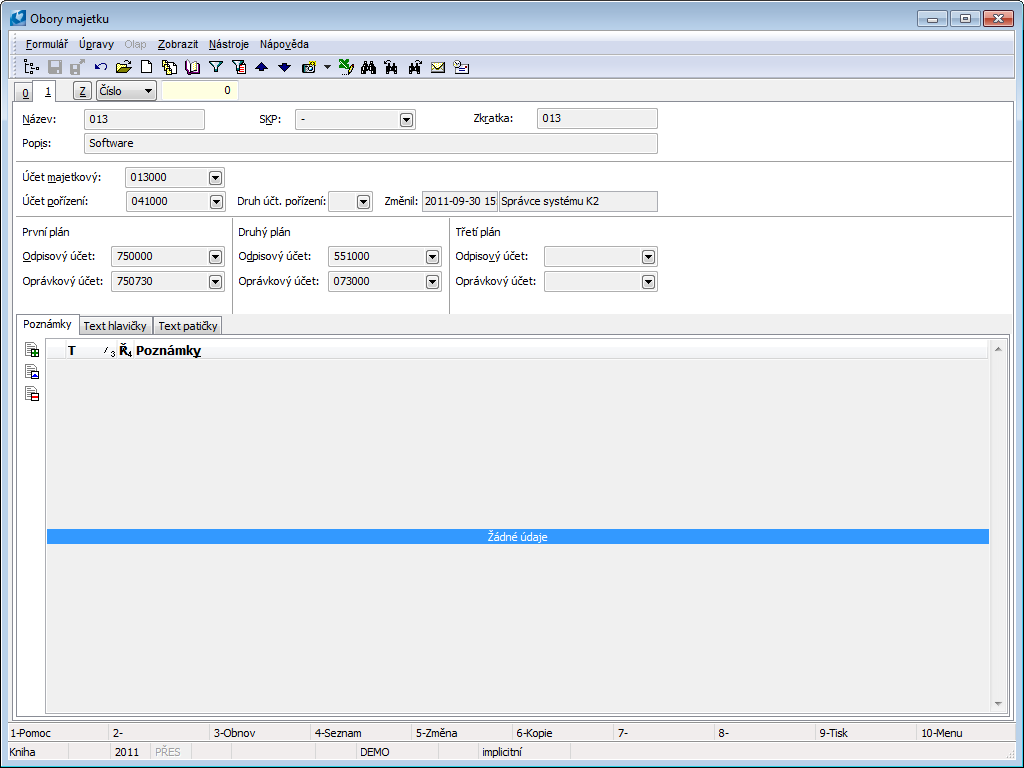

- Vytvoříme (pokud již není vytvořen) Obor majetku a nastavíme účty.

Obr.: Obor majetku pro nehmotný majetek - software

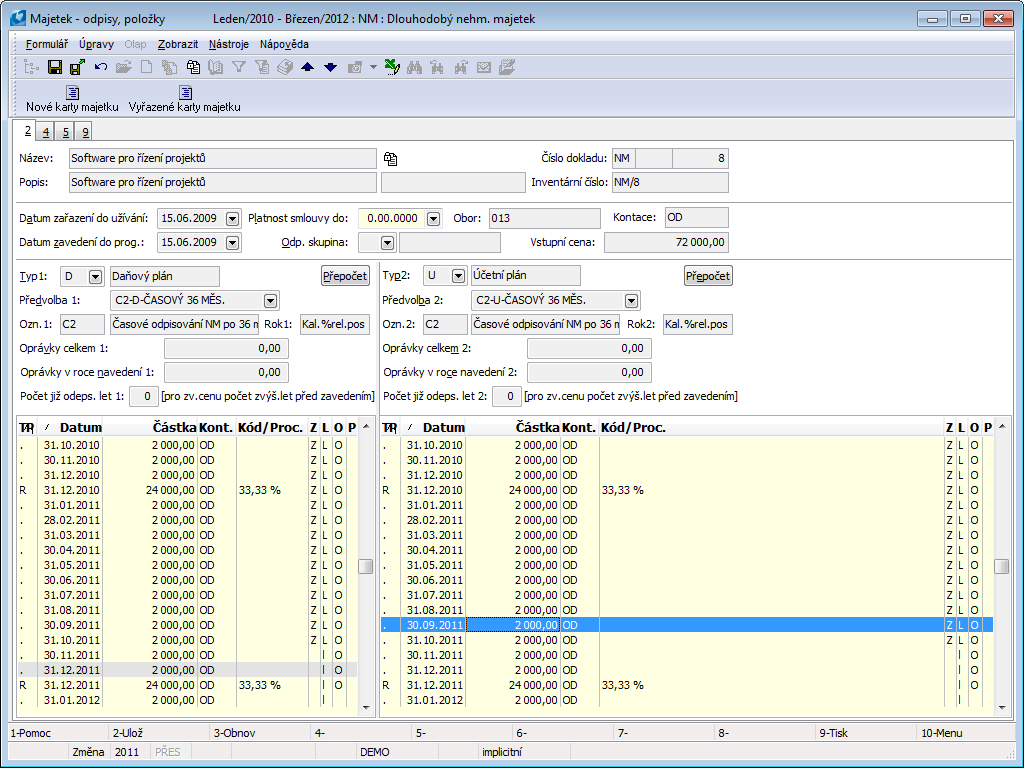

Následně přistoupíme k vytváření karty majetku. Vyplníme Název, Obor, Vstupní cenu, Datum pořízení, popřípadě další údaje.

Na 2. straně zadáme Datum zařazení do užívání, vybereme Předvolbu 1 a Předvolbu 2. Stisknutím tlačítka Přepočet vytvoříme měsíční odpisy.

Obr.: Karta majetku - 2. strana

|

|

|

Odpisování nehmotného majetku po jeho technickém zhodnocení

Technické zhodnocení nehmotného majetku zvyšuje jeho vstupní cenu. Odpisování pokračuje ze zvýšené vstupní ceny snížené o již uplatněné odpisy, a to od měsíce následujícího po dni, v němž bylo technické zhodnocení ukončeno.

Zhodnocený majetek, jehož doba užívání je stanovena smlouvou, je odpisován bez přerušení po zbývající dobu odpisování majetku.

A zhodnocený majetek, jehož doba užívání není smluvně stanovena, je odpisován po zbývající dobu stanovenou zákonem. V případě, že bylo technické zhodnocení dokončeno v druhé polovině odpisování, pak zákon stanoví minimální počet měsíců, po který bude zvýšená vstupní cena upravená o již uplatněné odpisy odpisována. Tato doba je rovna polovině zákonem stanovené doby odpisování.

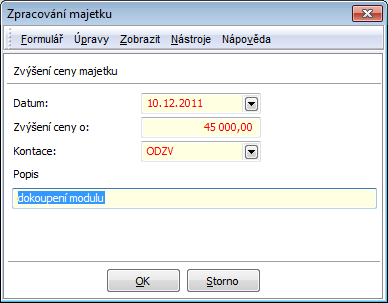

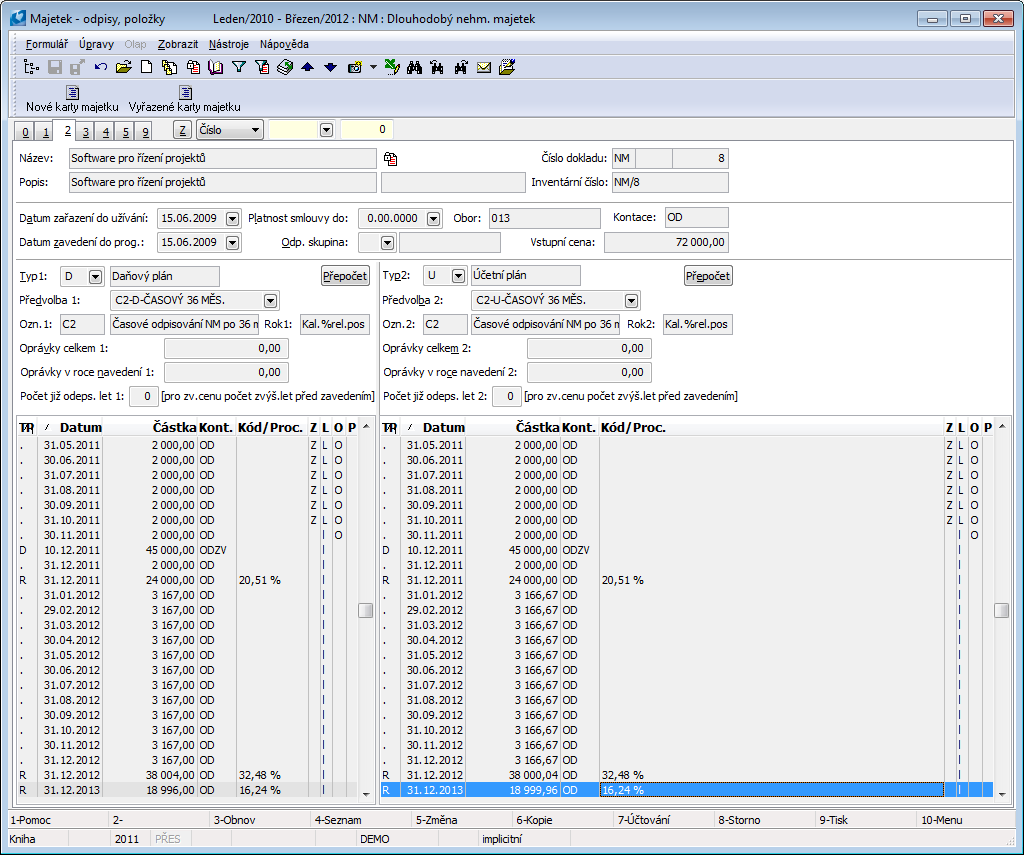

Příklad: Dne 15.6.2009 nainstalovala společnost software v hodnotě 72.000,- Kč. Z kupní smlouvy ani licenčních podmínek nevyplývá časové omezení používání softwaru, proto bude odpisován zákonem stanovených 36 měsíců. 10.12.2011 byl nainstalován další modul softwaru v hodnotě 45.000,- Kč.

Nastavení odpisového plánu, oboru, předvolby odpisování a vytvoření karty majetku je popsáno v kap. Odpisování nehmotného majetku s právem užívání na dobu neurčitou.

Na 2. straně karty majetku v Prohlížení provedeme technické zhodnocení klávesami Ctrl+F3, uvedeme částku zvýšení ceny a datum zvýšení.

Obr.: Formulář funkce Zvýšení ceny

Program automaticky dopočte odpisy a prodlouží dobu odpisování o 18 měsíců.

Obr.: Vypočtené odpisy po technickém zhodnocení