|

|

|

Ostatní funkce v účetnictví

Rozpouštění vedlejších nákladů

Rozpouštění nákladů spojených s pořízením skladových zásob se provádí na základě objemu a obratu skladových zásob na skladových účtech. Provádíme jej za určité časové období, nejčastěji za účetní období. Vedlejší náklady během daného období účtujeme na jeden účet (např. 132 210 – Náklady spoj. s poř. zboží). Na nákladový účet je rozpustíme ve výši odpovídající objemu a obratu skladových zásob. Rozpouštěné náklady se vypočtou za každý měsíc v daném období.

Postup je následující:

- V Hlavní knize klávesami Alt+F10 nastavíme období od – do, v němž potřebujeme provést rozpuštění vedlejších nákladů.

- Spustíme funkci Rozpouštění vedlejších nákladů. Zadáme parametry funkce Skladové účty (můžeme zadat více skladových účtů), Účet vedlejších nákladů, Účet nákladový, můžeme zadat Středisko.

- Rozpouštění vedlejších nákladů se počítá podle následujícího vzorce: Nový Dal = Koef * (PS´ + MD´)

nový Dal |

Částka vedlejších nákladů připadající na daný měsíc |

|

PS´ |

počáteční stav účtu vedlejších nákladů |

|

MD´ |

obrat MD účtu vedlejších nákladů v zadaném období |

|

Koef |

koeficient je počítán podle následujícího vzorce: koef = D / (PS + MD) |

|

|

D |

obrat Dal skladových účtů v zadaném období |

|

PS |

počáteční stav skladových účtů |

|

MD |

obrat MD skladových účtů v zadaném období |

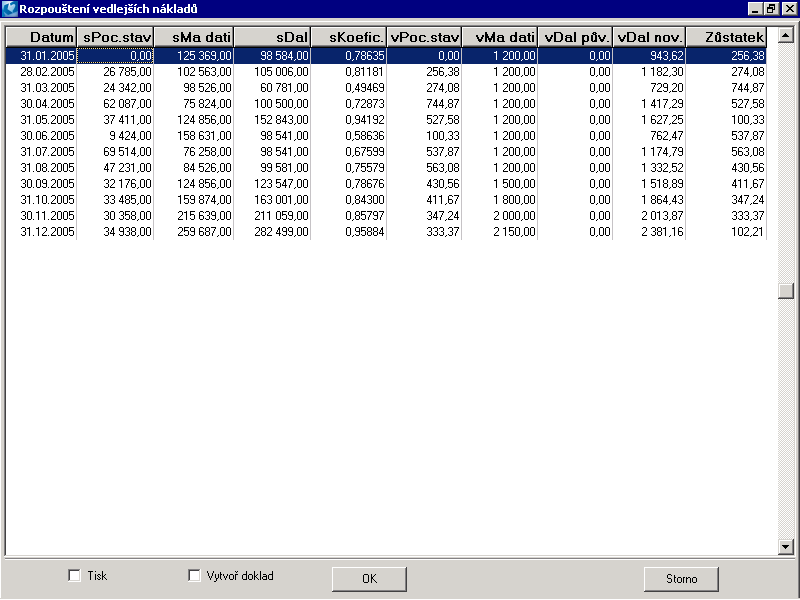

- Zobrazí se tabulka, v jejíchž řádcích jsou zobrazeny vypočtené vedlejší náklady připadající na každý měsíc v zadaném období.

Obr. Formulář Rozpouštění vedlejších nákladů

- Označíme pole Vytvoř doklad a stiskneme tlačítko OK. Vytvoří se účetní doklady, které zaúčtují částku Nový Dal na UcetMD (protiúčet)/UcetV (účet vedlejších nákladů) vždy k poslednímu dni v daném měsíci. Po vytvoření dokladu se zobrazí zpráva s číslem dokladu. Vytvořené účetní doklady jsou typu OB (obecný doklad).

- Údaje zobrazené ve formuláři je možné vytisknout (označíme pole Tisk a následně stiskneme tlačítko OK).

V případě, že do obratu skladových účtů nechceme zahrnout skladové pohyby na převodkách, vytvoříme kontejner položek účetních dokladů bez převodek a následně provedeme rozpuštění VN.

Postup:

- V knize Položky účetního deníku spustíme filtr Položky bez převodek za období. Ve vstupním formuláři filtru zadáme Datum od - do a Účet (zkratka účtu začíná např. "132", "112"). Pak (místo obvyklého tlačítka Spustit) rozklikneme šipku u tlačítka Kontejner a stiskneme Vytvořit. Vytvoří se kontejner položek účetního deníku se skladovými účty bez převodek.

- V Hlavní knize spustíme Výpočet filtru. Ve formuláři Výběr sumace zatrhneme:

- Z kontejneru položek úč. deníku,

- setřídění podle data,

- Období od - do a zadáme periody od - do.

- Po stisknutí tlačítka Výpočet se vytvoří filtr hlavní knihy dle kontejneru položek účetního deníku.

- Dále postupujeme tak, jak je popsáno v úvodu kapitoly. Spustíme funkci Rozpouštění vedlejších nákladů....

|

|

|

Oceňování zboží v případě zaplacení zboží poskytnutou zálohou v cizí měně - podle interpretace Národní účetní rady

Dle interpretace Národní účetní rady (dále jen "NÚR") "I - 43 Poskytnuté zálohy v cizí měně" se zboží, které bylo zaplaceno poskytnutou zálohou, přijme na sklad v cenách v Kč, které odpovídají poskytnuté záloze.

Tato interpretace není právně závazným stanoviskem.

|

|

|

Postup v IS K2 dle interpretace NÚR

1. Na faktuře přijaté za dodání zboží, na které je čerpána záloha v cizí měně, zaúčtujeme vypočtený kurzový rozdíl čerpání zálohy na účet vedlejších nákladů 131. Nebudeme jej účtován na účty 563 nebo 663, protože kurzový rozdíl v tomto případě nevzniká.

2. K faktuře přijaté vytvoříme interní doklad s částkou odpovídající kurzovému rozdílu čerpané zálohy (nebo součtu kurzových rozdílů čerpaných záloh). Interní doklad nebudeme účtovat.

3. Interní doklad rozpustíme do vedlejších nákladů příjemky.

Pozn.: Poskytnuté zálohy na zboží, které nejsou čerpány k rozvahovému dni, nepřeceňujeme kurzem k rozvahovému dni.

|

|

|

Nastavení v IS K2

Pro zaúčtování přijatých faktur za dodání zboží s čerpanou zálohou dle interpretace NÚR je vhodné vytvořit novou souvztažnost, ve které nastavíme zaúčtování kurzového rozdílu čerpané zálohy na účet vedlejších nákladů.

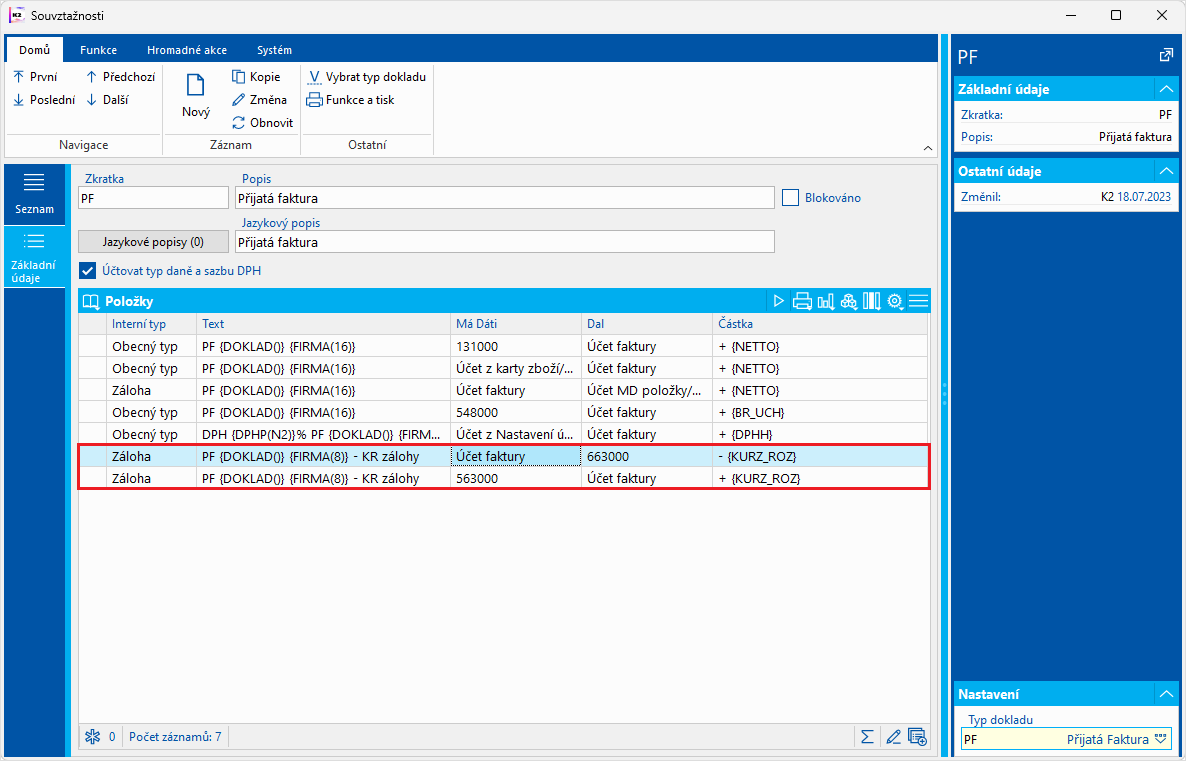

Obr.: Souvztažnost pro zaúčtování PF - kurzový rozdíl čerpání zálohy se účtuje na analytické účty 563 nebo 663

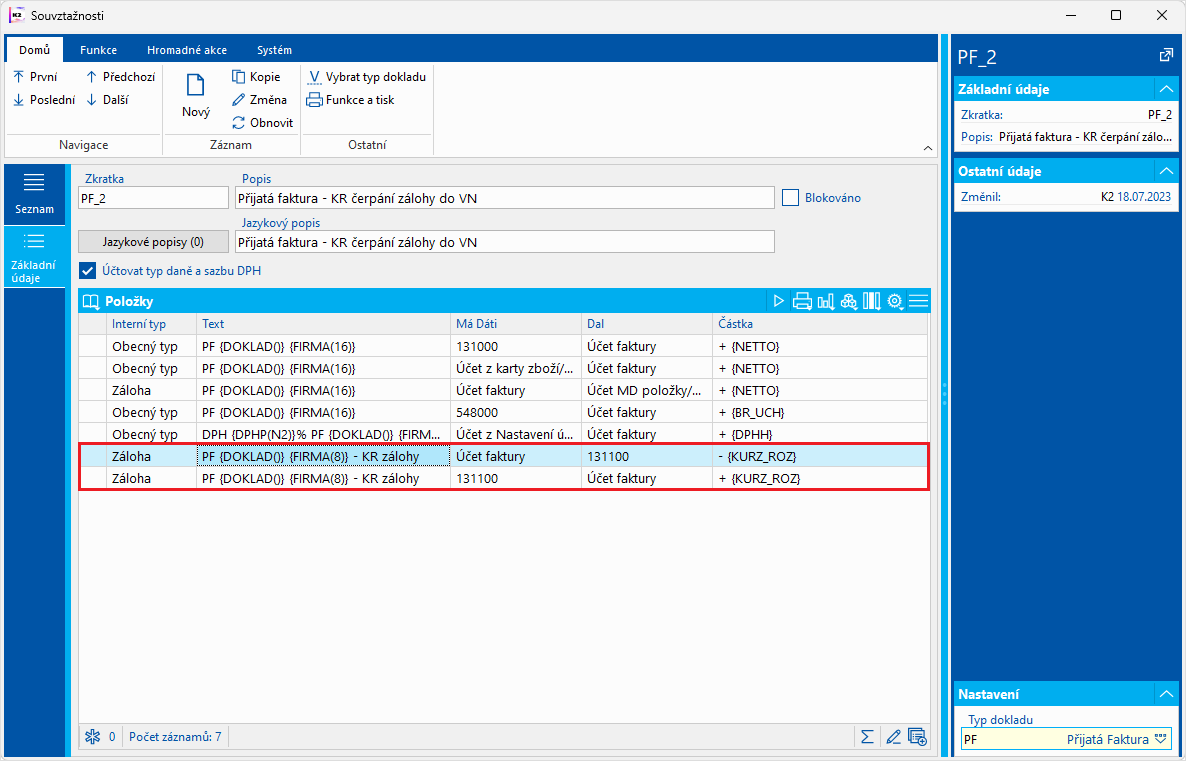

Nastavíme pravítko na souvztažnost, kterou používáme pro zaúčtování přijatých faktur. Pomocí funkce Kopie vytvoříme novou souvztažnost - upravíme Zkratku a Popis. Na položkách, které jsou určeny pro zaúčtování kurzového rozdílu čerpání zálohy, zadáme místo analytických účtů 563 a 663 účet vedlejších nákladů.

Obr.: Souvztažnost pro zaúčtování PF na dodání zboží dle interpretace NÚR - kurzový rozdíl čerpání zálohy se účtuje na účet vedlejších nákladů

Nově vytvořenou souvztažnost můžeme nastavit do Knihy nákupu, ve které evidujeme faktury přijaté za dodání zboží s čerpanou zálohou v cizí měně.

Pozn.: Na přijatých fakturách za poskytnuté služby s čerpanou zálohou v cizí měně je třeba účtovat kurzový rozdíl čerpané zálohy na analytické účty 563 a 663.

|

|

|

Příklad na dodání zboží v případě zaplacení zboží poskytnutou zálohou dle interpretace NUR

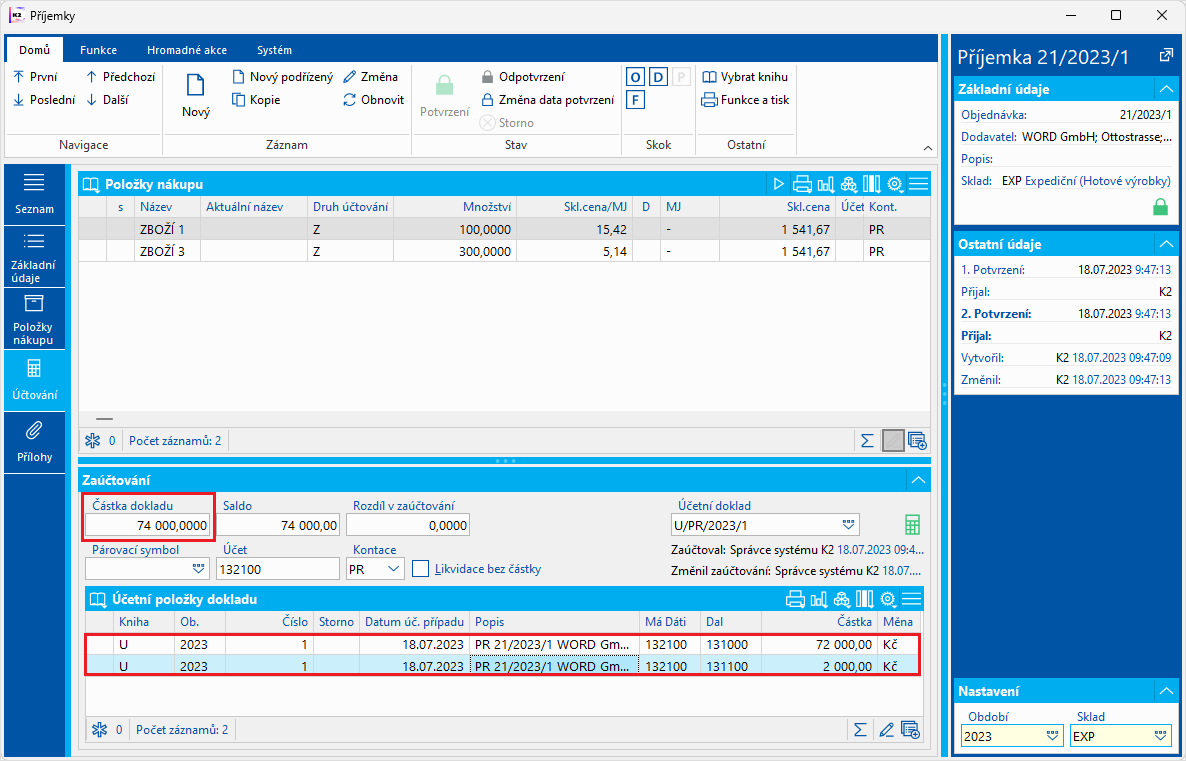

Příklad: U dodavatele jsme objednali zboží v částce 3.000 EUR. Před dodáním zboží jsme zaplatili poskytnutou zálohu ve výši 2.000 EUR, kurz platby = 25 Kč / EUR (tj. 50.000 Kč). Po dodání zboží jsme zaevidovali přijatou fakturu na 3.000 EUR v kurzu 24 Kč / EUR (tj. 72.000 Kč). Na faktuře jsme čerpali poskytnutou zálohu ve výši 2.000 EUR. Zboží by mělo být přijato na sklad v ceně 74.000 Kč (= 2.000 * 25 + 1.000 * 24).

Řešení:

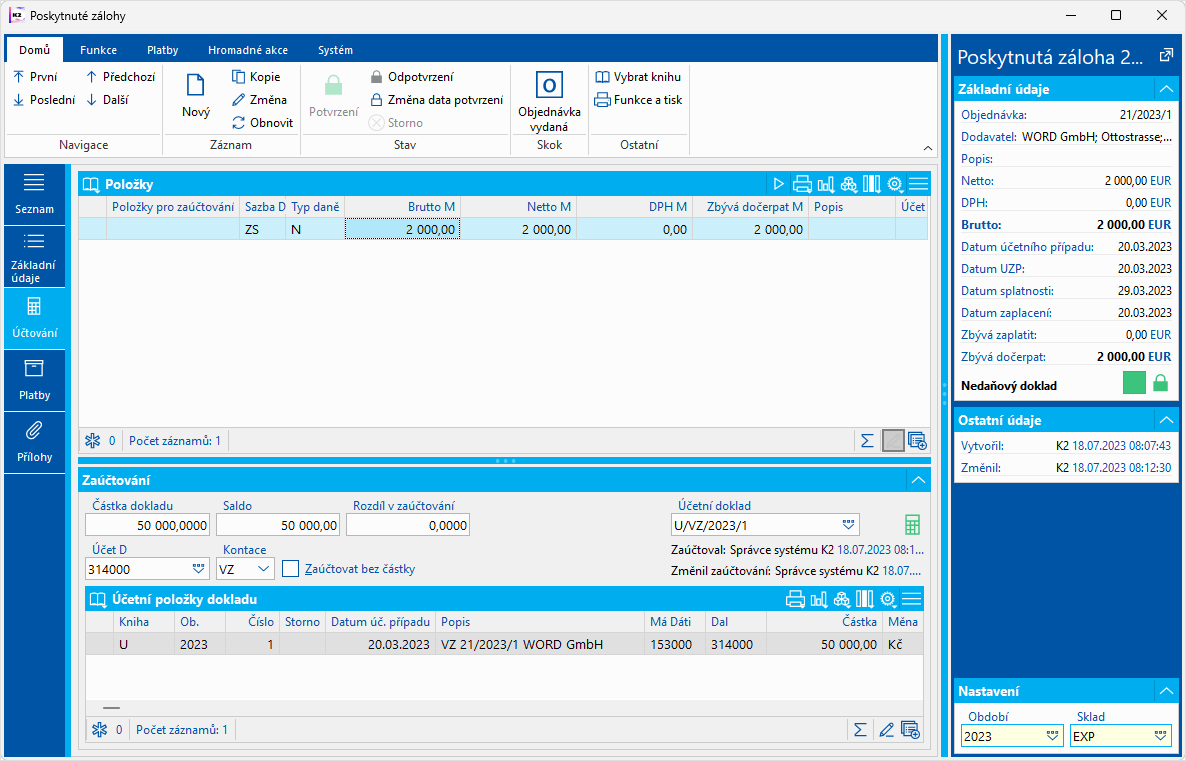

Zaevidujeme poskytnutou zálohu, po zaplacení ji zaúčtujeme (Kurz = 25 Kč / EUR).

Obr.: Zaúčtování poskytnuté zálohy

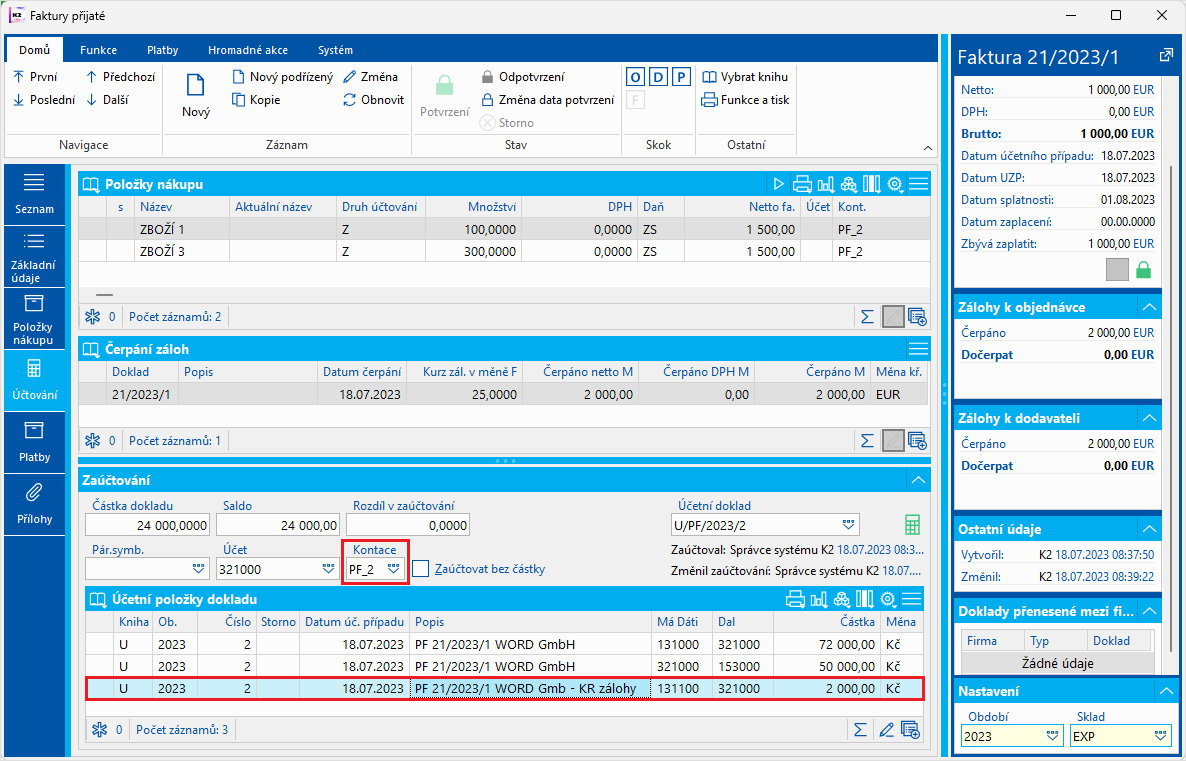

Po obdržení přijaté faktury ji zaevidujeme v K2 (Kurz = 24 Kč / EUR) a načerpáme na ní zálohu. Na faktuře bude souvztažnost, kterou jsme vytvořili pro zaúčtování přijatých faktur za dodání zboží s čerpanou zálohou dle interpretace NÚR. Kurzový rozdíl čerpání zálohy na faktuře je 2.000 Kč.

Obr.: Zaúčtování přijaté faktury

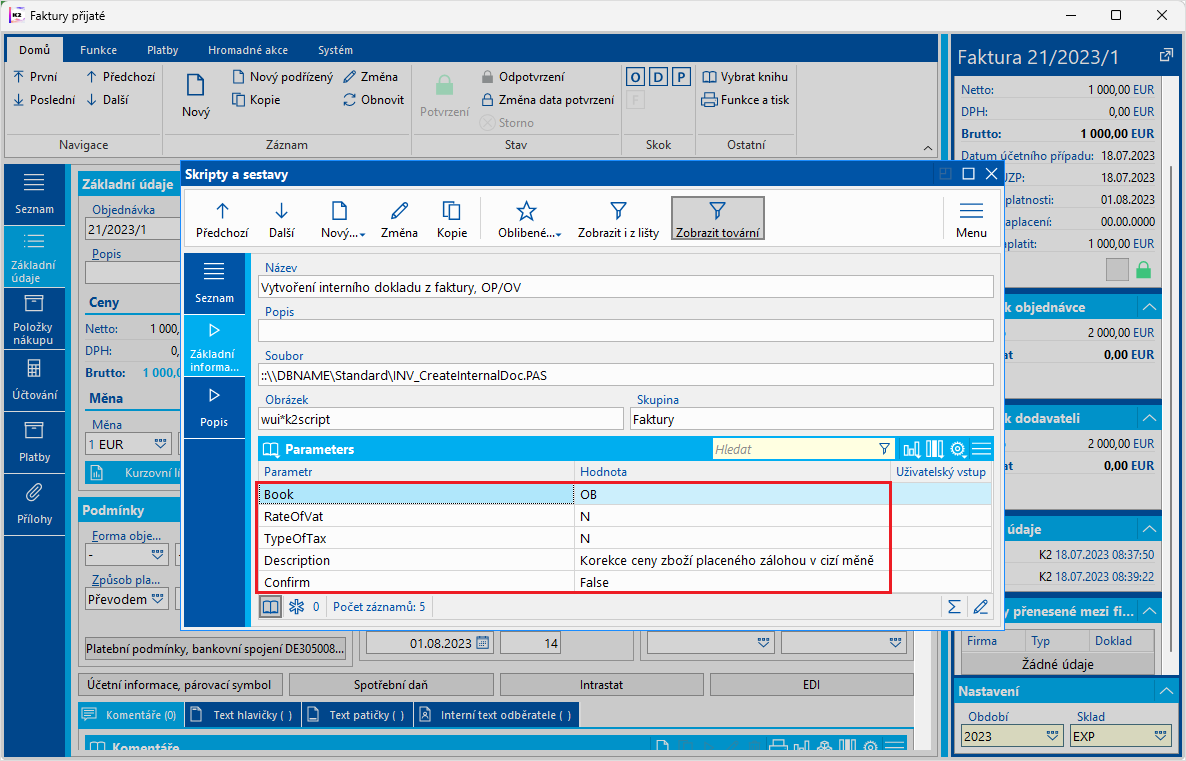

K faktuře vytvoříme interní doklad v knize, ve které se doklady neúčtují. Interní doklad můžeme vytvořit pomocí funkce Vytvoření interního dokladu z faktury, OP/OV. Ve funkci můžeme nastavit parametry - Kniha, do které se má doklad vytvořit (Book), Typ daně "N" (TypeOfTax), Sazba daně "N" (RateOfVat), případně Popis (Description), Potvrdit vytvořený doklad = "Ne (Confirm).

Obr.: Nastavení parametrů funkce Vytvoření interního dokladu z faktury, OP/OV

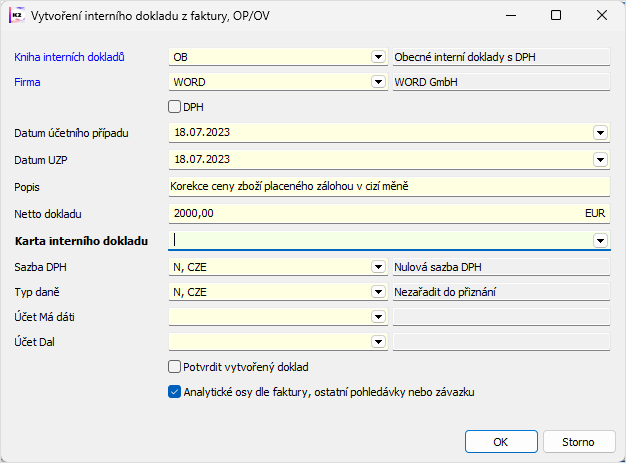

Po spuštění funkce se zobrazí vstupní formulář, ve kterém zadáme Netto dokladu = 2000 (pokud by byl kurz faktury vyšší než kurz poskytnuté zálohy, zadá se částka s opačným znaménkem).

Obr.: Vstupní formulář funkce Vytvoření interního dokladu z faktury, OP/OV

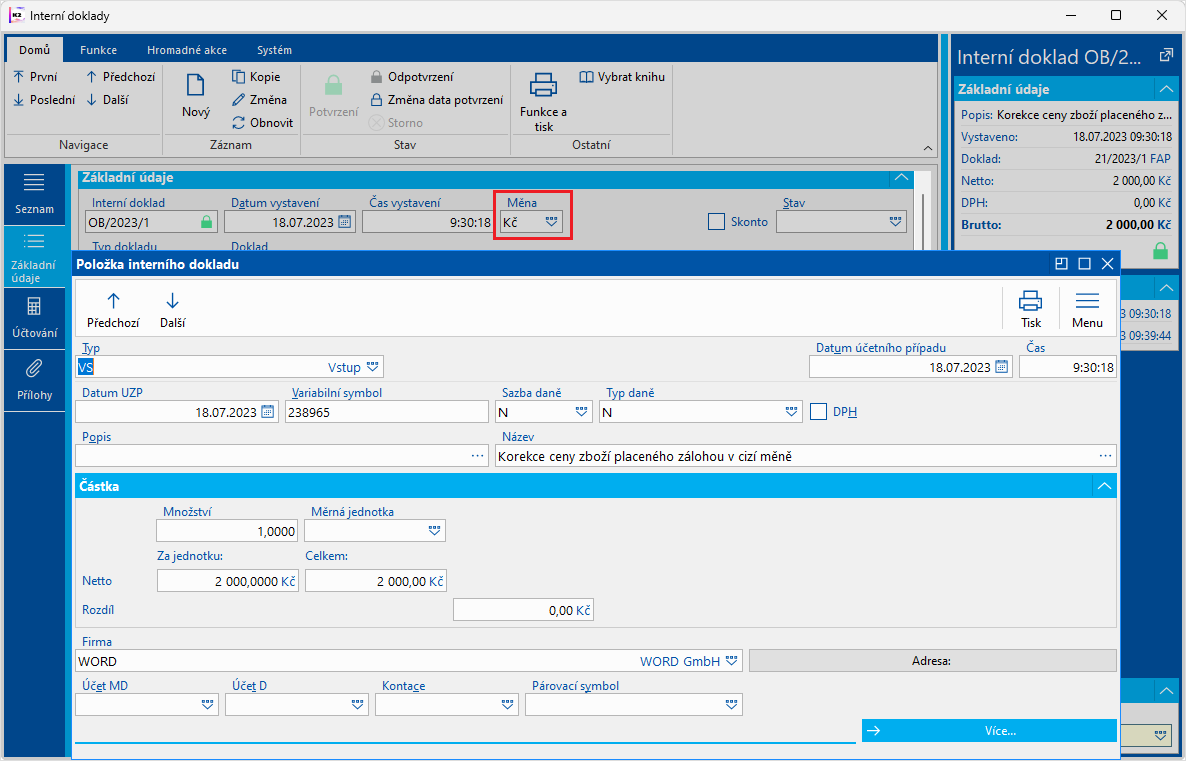

Po odsouhlasení vstupního formuláře se vytvoří interní doklad. Doklad, vytvořený touto funkcí, se vytvoří v měně faktury. Vejdeme do změny interního dokladu, změníme Měnu na "Kč" a doklad potvrdíme.

Obr.: Interní doklad

Interní doklad rozpustíme do vedlejších nákladů na příjemce. Rozpouštění je popsáno v kap. Rozpouštění vedlejších nákladů v nákupu.

Po přepočtu skladových cen příjemku zaúčtujeme.

Obr.: Příjemka po rozpuštění vedlejších nákladů