|

|

|

Přecenění k rozvahovému dni

Přecenění závazků a pohledávek

U závazků a pohledávek v cizích měnách vznikají v důsledku změny kurzu české koruny k jiným měnám kurzové rozdíly. Kurzové rozdíly vznikají jednak při úhradě pohledávky nebo závazku, jednak mohou vzniknout ke konci rozvahového dne, kdy je nutno přepočítat majetek a závazky v cizí měně na českou měnu platným kurzem devizového trhu ČNB.

Ke konci rozvahového dne nebo jiného okamžiku, k němuž se sestavuje účetní závěrka, se kurzový rozdíl z ocenění pohledávek a závazků zaúčtuje na vrub účtu v účtové skupině 56-Finanční náklady (v případě kurzové ztráty) nebo ve prospěch účtu v účtové skupině 66-Finanční výnosy (v případě kurzového zisku).

V případech kurzových přepočtů pohledávek a závazků, které existují v účetnictví účetní jednotky více účetních období, je nutné, aby v evidenci pohledávek a závazků v cizí měně byly zaznamenány kurzové přepočty k jednotlivým ročním rozvahovým dnům, tzn., aby v evidenci byla zachycena celá „historie“ pohledávky a závazku.

Takto vzniklé kurzové rozdíly k rozvahovému dni jsou v IS K2 vyčísleny a evidovány na tzv. kurzových interních dokladech. Na faktuře, záloze, ostatní pohledávce a závazku jsou uloženy dva kurzy, kurz platný při vzniku pohledávky/závazku a kurz posledního rozvahového dne, tj. první a poslední kurz, kterým byla přepočítána pohledávka/závazek na českou měnu. Historie kurzových přepočtů je pak evidována na kurzových interních dokladech (přecenění vytvořené ve verzi PORTAL nebo nižší je evidováno na kurzových pokladních dokladech).

Pro přecenění závazků a pohledávek v IS K2 je určena funkce Přecenění závazků a pohledávek.

Nastavení IS K2 před přeceněním

|

a) |

Z mandanta INIT naimportujeme kontaci pro interní doklady "KR", která je určena pro účtování kurzových interních dokladů. |

|

b) |

Vytvoříme knihu interních dokladů pro kurzové doklady, která bude mít:

|

|

c) |

Do kurzovního lístku (stromové menu Základní data - Kurzovní lístek) je nutné navést kurzy těch měn k rozvahovému dni, které připadají v úvahu pro přeceňování. |

|

d) |

Nastavení správného období v Parametrech uživatele - v tomto období se budou tvořit kurzové interní doklady. |

Vytvoření přecenění závazků a pohledávek

Ve stromovém menu Účetnictví - Přecenění k rozvahovému dni - Přecenění závazků a pohledávek spustíme funkci Přecenění závazků a pohledávek.

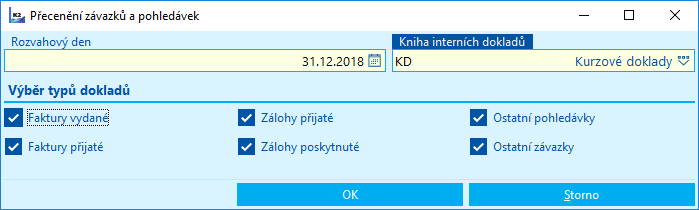

Zobrazí se vstupní formulář Parametry přecenění.

Obr.: Formulář Parametry přecenění

Popis polí:

Rozvahový den |

Den, ke kterému bude vytvořeno přecenění. |

Kniha interních dokladů |

Kniha, ve které se budou vytvářet kurzové interní doklady. Při přecenění se zpracují vždy doklady z knih, které mají stejnou Firmu jako vybraná kniha interních dokladů. |

Výběr typů dokladů |

Typy dokladů, které budou při přecenění zpracovány. |

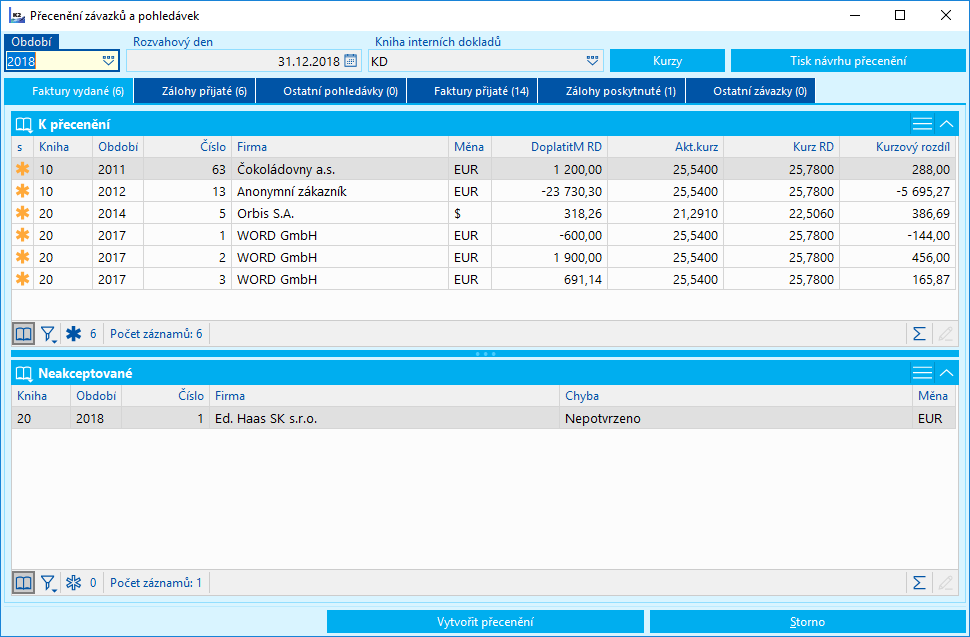

Po odsouhlasení parametrů přecenění se zobrazí formulář Přecenění závazků a pohledávek k RD, ve kterém se v horní části zobrazí v jednotlivých záložkách faktury, zálohy, ostatní pohledávky a závazky s návrhem přecenění, ve spodní části formuláře se zobrazí doklady neakceptované k přecenění.

Obr.: Formulář Přecenění závazků a pohledávek k RD

Popis polí:

Rozvahový den |

Den, ke kterému bude vytvořeno přecenění. |

Kniha interních dokladů |

Kniha, ve které se budou vytvářet kurzové interní doklady. |

Aktuální období |

Období, ve kterém budou vytvořeny kurzové interní doklady. |

Kurzy |

Po stisknutí tlačítka se zobrazí kurzy k rozvahovému dni. |

Tisk návrhu přecenění |

Po stisknutí tlačítka se zobrazí sestava s návrhem přecenění pro doklady, označené ve formuláři hvězdičkou. |

Zpracovány budou pouze potvrzené faktury, ostatní pohledávky a závazky v cizí měně (jsou v cizí měně a mají zapnutou volbu Měna), na kterých je evidován nedoplatek nebo přeplatek, a zcela zaplacené nevyčerpané zálohy. Datum úč. případu faktury / zálohy musí být před rozvahovým dnem. K rozvahovému dni nesmí existovat žádný jiný kurzový doklad napárovaný na přeceňovanou pohledávku/závazek. To ale neznamená, že by pohledávka/závazek nemohla být placena v rozvahový den. Platba ale musí být napárována ještě před spuštěním funkce, která provede přecenění.

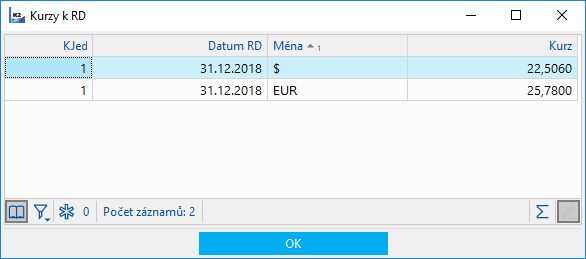

Po stisknutí na tlačítko Kurzy se zobrazí další tabulka s kurzy jednotlivých měn k rozvahovému dni. Pokud kurzy nejsou korektní, je možné provést jejich opravu (umístíme kurzor na kurz příslušné měny ve sloupci Kurz, stiskneme klávesu Enter, provedeme opravu kurzu a potvrdíme klávesou Enter). Po opravě kurzů se přepočtou kurzové rozdíly.

Obr.: Kurzy

Po stisknutí tlačítka Vytvořit přecenění:

- pro faktury, zálohy, ostatní pohledávky a závazky označené hvězdičkou se vytvoří kurzové interní doklady,

- na přeceněných fakturách, ostatních pohledávkách a závazcích proběhne aktualizace plateb po rozvahovém dni,

- na přeceněných zálohách proběhne aktualizace čerpání záloh po rozvahovém dni,

- zobrazí se protokol přecenění.

Nad kurzovými interními doklady lze vytisknout sestavu Přecenění závazků a pohledávek k RD.

Pokud chceme přecenit jen vybrané doklady, označíme tyto doklady hvězdičkou nebo je vložíme do kontejneru a spustíme hromadnou akci Přecenění. Ve vstupním formuláři funkce zadáme Rozvahový den a Knihu interních dokladů.

Kontrola přecenění při odpotvrzení závazků a pohledávek

Při odpotvrzení faktury, zálohy, ostatní pohledávky a závazku se kontroluje, zda bylo na dokladu provedeno přecenění (byl vytvořen kurzový interní doklad).

Hromadně nelze přeceněné doklady odpotvrdit. Odpotvrzení může provézt klávesami Ctrl+F2 pouze uživatel s právem "Správce / Obecné / Servisní zásahy". V takovém případě se při odpotvrzení zobrazí dotaz "K dokladu bylo vytvořeno přecenění, opravdu si přejete odpotvrdit?". Uživatel bez uvedeného práva nemůže doklad odpotvrdit - zobrazí se hlášení "Doklad nelze odpotvrdit - bylo provedeno přecenění.".

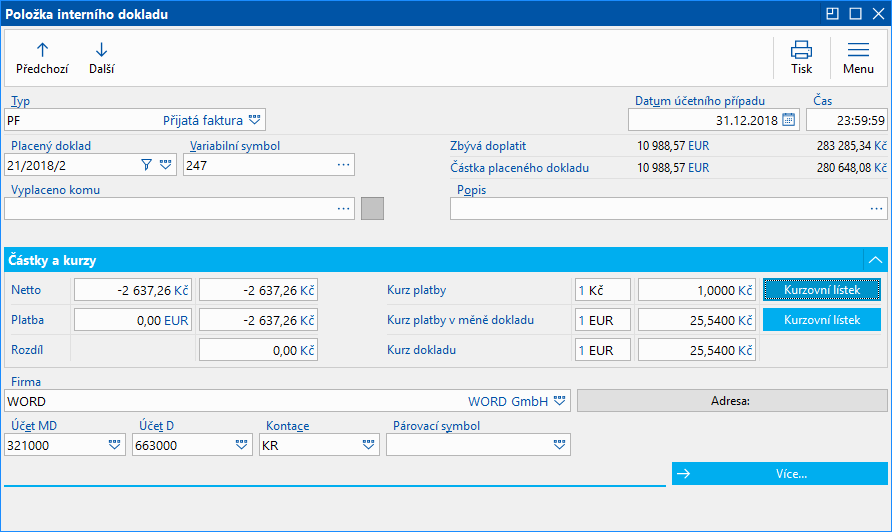

Kurzové interní doklady jsou vytvářeny v knize, zadané v parametrech přecenění při spuštění funkce. Tato kniha musí mít zapnutou volbu Kurzové doklady. Částka kurzového interního dokladu je vypočtený kurzový rozdíl, který se na faktuře započte do salda faktury v Kč, ale nezapočítává se do částky zaplaceno na faktuře a na záloze neovlivní ani saldo ani zaplacenost.

Vzhledem k tomu, že interní doklad, tedy platba faktury, snižuje saldo faktury, má částka interního dokladu opačné znaménko, než vypočtený kurzový rozdíl. Tedy kladný příjmový kurzový interní doklad napárovaný na VF je kurzovou ztrátou, záporný příjmový kurzový interní doklad napárovaných na VF je kurzovým ziskem, kladný výdejový kurzový interní doklad napárovaný na PF je kurzovým ziskem a záporný výdejový kurzový interní doklad je kurzovou ztrátou.

Kurz v polích Kurz platby v měně d. a Kurz dokladu je kurz faktury / zálohy před přeceněním.

Obr.: Položka kurzového interního dokladu

DŮLEŽITÉ: Kurzový interní doklad nelze ručně odpotvrdit ani odstornovat. V případě nutnosti opravy nejprve proveďte stornování přecenění (viz. kapitola Stornování přecenění) a poté spusťte opětovné přecenění závazků a pohledávek.

Číslo procesu: UCT022 |

Ident. č. sestavy: SUCT336 |

Soubor: INT_OVERRATE.AM |

Popis sestavy: Zobrazí interní doklady vzniklé z přecenění závazků a pohledávek k rozvahovému dni. |

||

Adresa ve stromu:[Účetnictví][Přecenění k rozvahovému dni][Přecenění závazků a pohledávek] |

||

Parametry sestavy:

bez parametrů |

Při účtování předpokládáme, že se jedná o výsledkový způsob účtování kurzových rozdílů k rozvahovému dni. Dále uvedeme kompletní příklad.

Příklad: Firma eviduje k 31. 12. 2010 (rozvahový den) nezaplacenou vydanou fakturu za dodání zboží ve výši 1.000 EUR. Fakturu eviduje v účetnictví v kurzu 30 Kč/1 EUR, tzn. ve výši 30.000,- Kč, a datum uskutečnění účetního případu je 1. 10. 2010.

Kurz platný k rozvahovému dni je 34 Kč/1 EUR.

Byl vytvořen kurzový interní doklad k 31.12.2010 na částku (30-34)*1.000=-4.000,- Kč (kurzový zisk).

Dne 31. 01. 2011 byla přeceněná faktura zaplacena úplně - platba je evidována v bankovních výpisech na účet EUR ve výši 1.000 EUR při kurzu 29 Kč/1 EUR, tzn., vznikl kurzový rozdíl na přeceněné faktuře oproti přeceňovacímu kurzu (34 Kč/1 EUR) ve výši -5000,- Kč (kurzová ztráta).

Účtování dokladů v IS K2 by bylo následující:

|

Vydaná faktura k 1. 10. 2010 (kurz 30 Kč): |

|

30.000,- Kč |

311/604 |

|

Kurzový interní doklad k 31. 12. 2010 (kurz k RD 34 Kč): |

|

4.000,- Kč |

311/663 |

|

Platba vydané faktury 31. 01. 2011 (kurz faktury 34 Kč, kurz platby 29 Kč): |

|

29.000,- Kč |

221/311 |

|

|

|

5.000,- Kč |

563/311 |

Stornování přecenění

Při stornu přecenění musí být kromě storna kurzového dokladu také změněn aktuální kurz pohledávky/závazku. Tento kurz nelze ručně změnit, proto ani kurzové interní doklady nesmí být stornovány nebo měněny.

V případě, že bude z nějakého důvodu chybně vytvořený kurzový interní doklad, pak je připravena funkce, která provede stornování přecenění (stornuje kurzový interní doklad a změní zpět aktuální kurz). Stornovat lze vždy jen poslední přecenění.

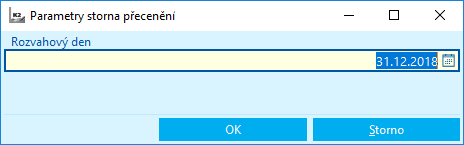

Pokud chceme stornovat všechna přecenění k danému dni, ze stromového menu Účetnictví - Přecenění k rozvahovému dni - Přecenění závazků a pohledávek spustíme funkci Storno přecenění závazků a pohledávek.

Zobrazí se vstupní formulář Parametry storna přecenění, ve kterém zadáme Rozvahový den, ke kterému má být přecenění stornováno.

Obr.: Formulář Parametry storna přecenění

Po stisknutí tlačítka OK:

- stornují se kurzové interní a pokladní doklady,

- na fakturách, ostatních pohledávkách a závazcích, na kterých bylo stornováno přecenění, proběhne aktualizace plateb po rozvahovém dni,

- na zálohách, na kterých bylo stornováno přecenění, proběhne aktualizace čerpání záloh po rozvahovém dni,

- zobrazí se protokol storna přecenění.

Pokud chceme stornovat přecenění jen některých dokladů, tyto doklady označíme hvězdičkou nebo je vložíme do kontejneru a spustíme hromadnou akci Storno přecenění. Ve vstupním formuláři zadáme Rozvahový den, ke kterému má být přecenění stornováno.

Příklady přecenění faktur a záloh

Příklad: Firma dodala odběrateli do Rakouska zboží v hodnotě 1.000 EUR dne 13. 10. 2018. Firma použila pro přepočet kurz 24,435 Kč/1 EUR. Platbu ve výši poloviny pohledávky firma obdržela dne 3. 11. 2018. Dále nebyla pohledávka placena, proto byla k 31. 12. 2018 přeceněna kurzem 25,78 Kč/1 EUR.

Dne 30. 3. 2019 byla pohledávka zcela zaplacena.

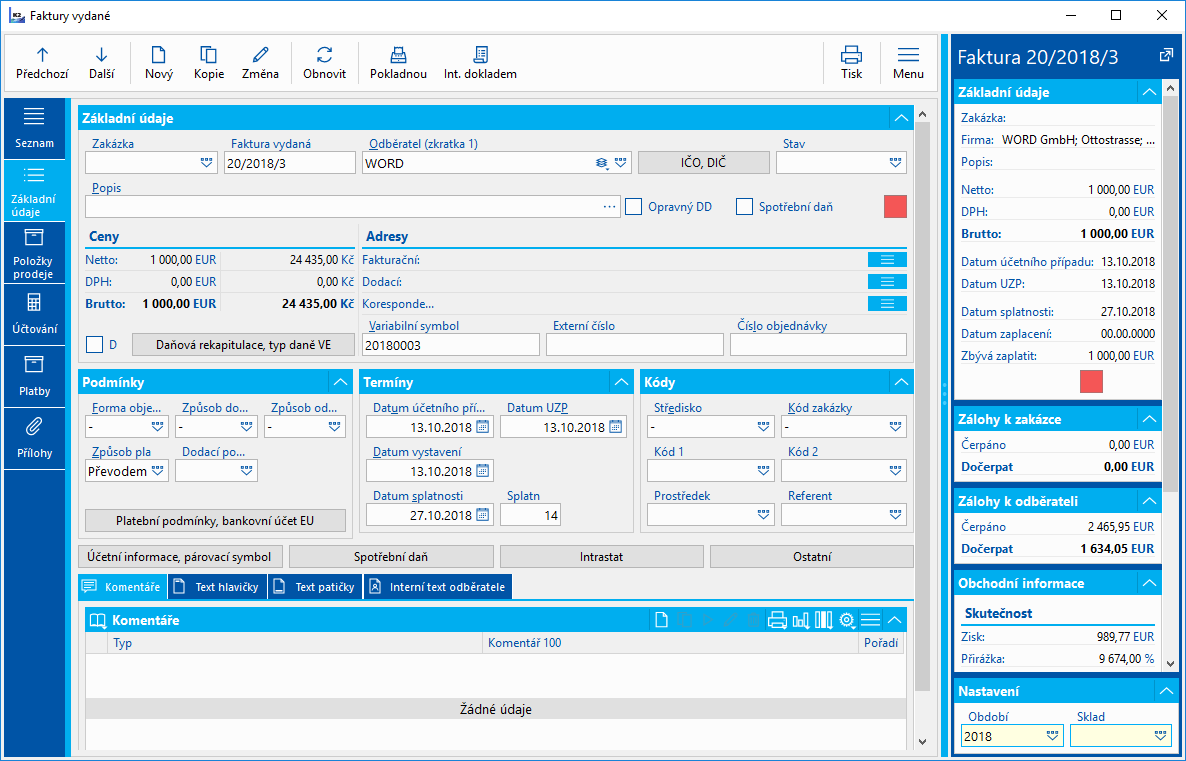

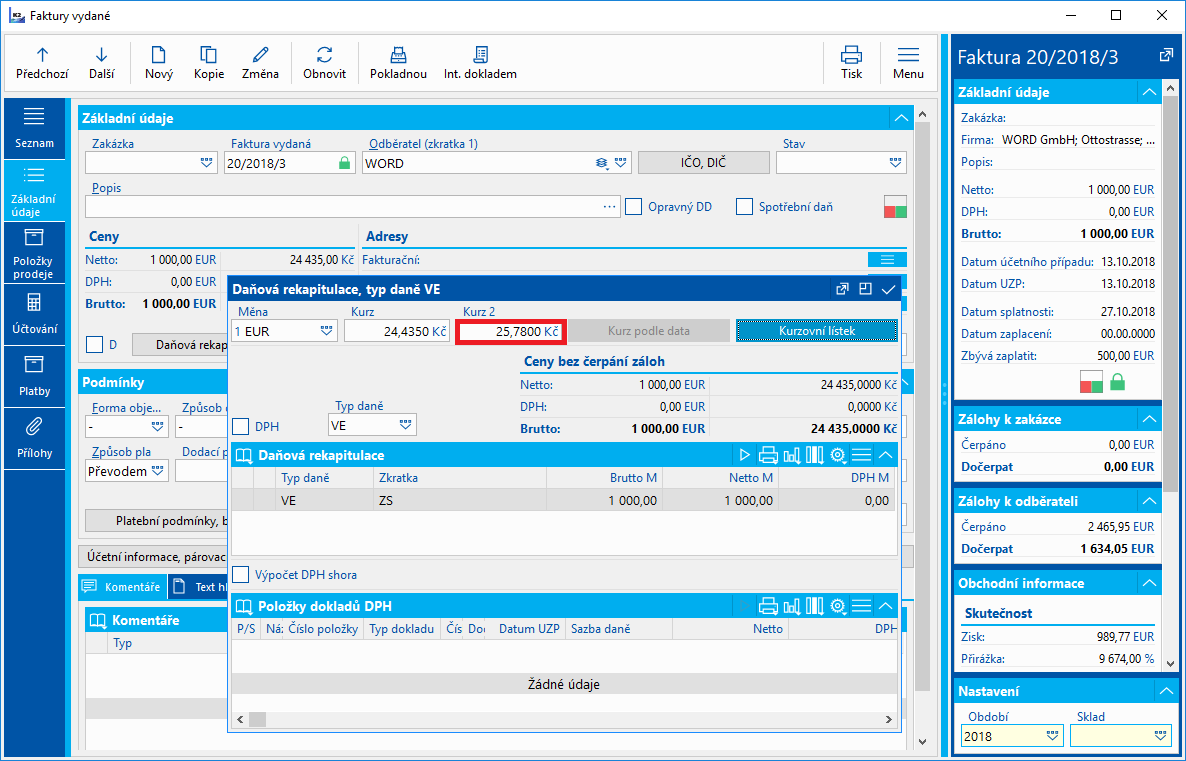

Pohledávka byla v IS K2 zavedena jako faktura vydaná č. 20/2018/3 a byla zaúčtována částka 24.435,- Kč na 311000 / 604000.

Obr.: Vystavená faktura vydaná

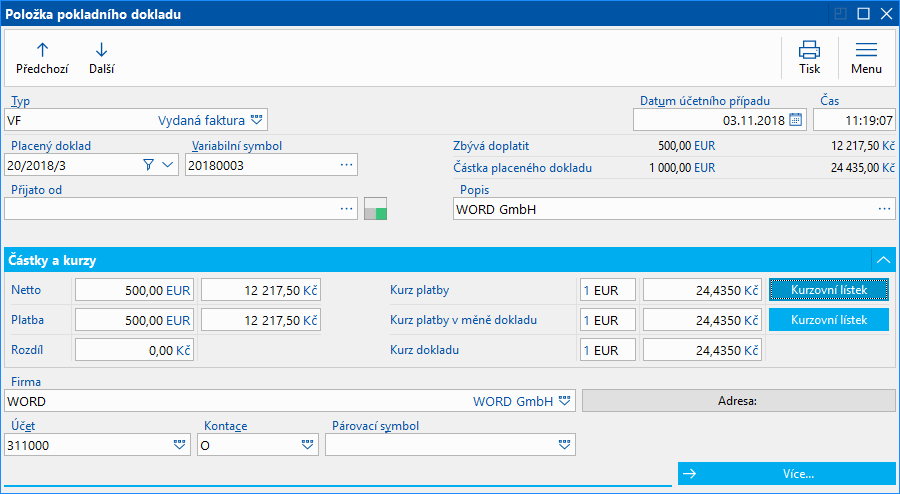

Dne 3. 11. 2018 byla faktura částečně zaplacena pokladním dokladem a byla zaúčtována platba 12.217,50 Kč 211000 / 311000.

Obr.: Položka pokladního dokladu

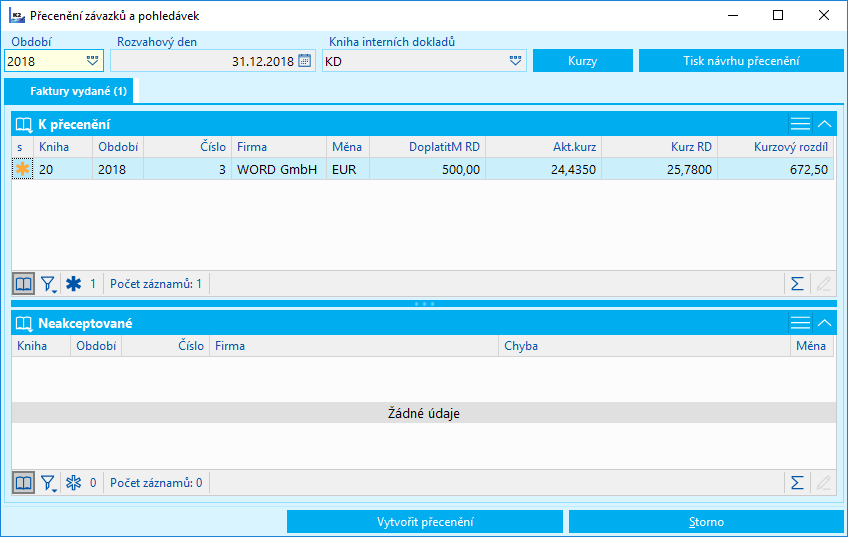

K rozvahovému dni 31. 12. 2018 je nutné pohledávku přecenit z kurzu 24,435 Kč/1 EUR na nový kurz 25,78 Kč/1 EUR. Na faktuře (v kontejneru nebo označené hvězdičkou) spustíme hromadnou akci Přecenění. Zadáme rozvahový den 31. 12. 2018, knihu kurzových interních dokladů a "Jen vybrané doklady". Zobrazí se formulář.

Obr.: Formulář Přecenění závazků a pohledávek k RD

Pohledávka byla akceptována k přecenění, nebyly nalezeny žádné chyby. Stávající kurz pohledávky je 24,435 Kč/1 EUR, nový kurz načtený z kurzovního lístku je 25,780 Kč/1 EUR. Kurzový rozdíl je vyčíslen ve výši 672,50- Kč, jedná se tedy o kurzový zisk.

Po stisknutí tlačítka Vytvořit přecenění se vytvoří kurzový interní doklad KD/2018/1 s částkou kurzového zisku 672,50- Kč a kurz 25,780 Kč/1 EUR se uloží jako druhý (aktuální) kurz faktury. Kurzový interní doklad byl zaúčtován 672,50- Kč 311000 / 663000.

Obr.: Přeceněná pohledávka – záložka Základní údaje – druhý (aktuální) kurz

Zobrazí se protokol přecenění.

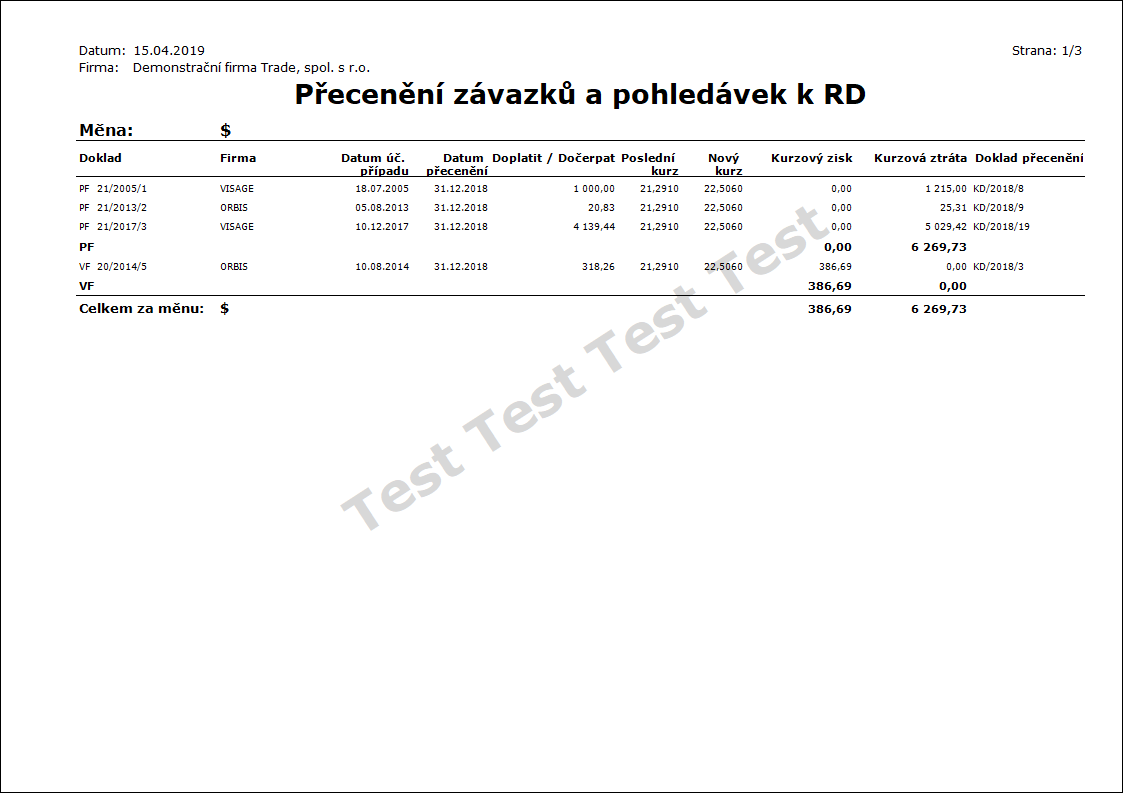

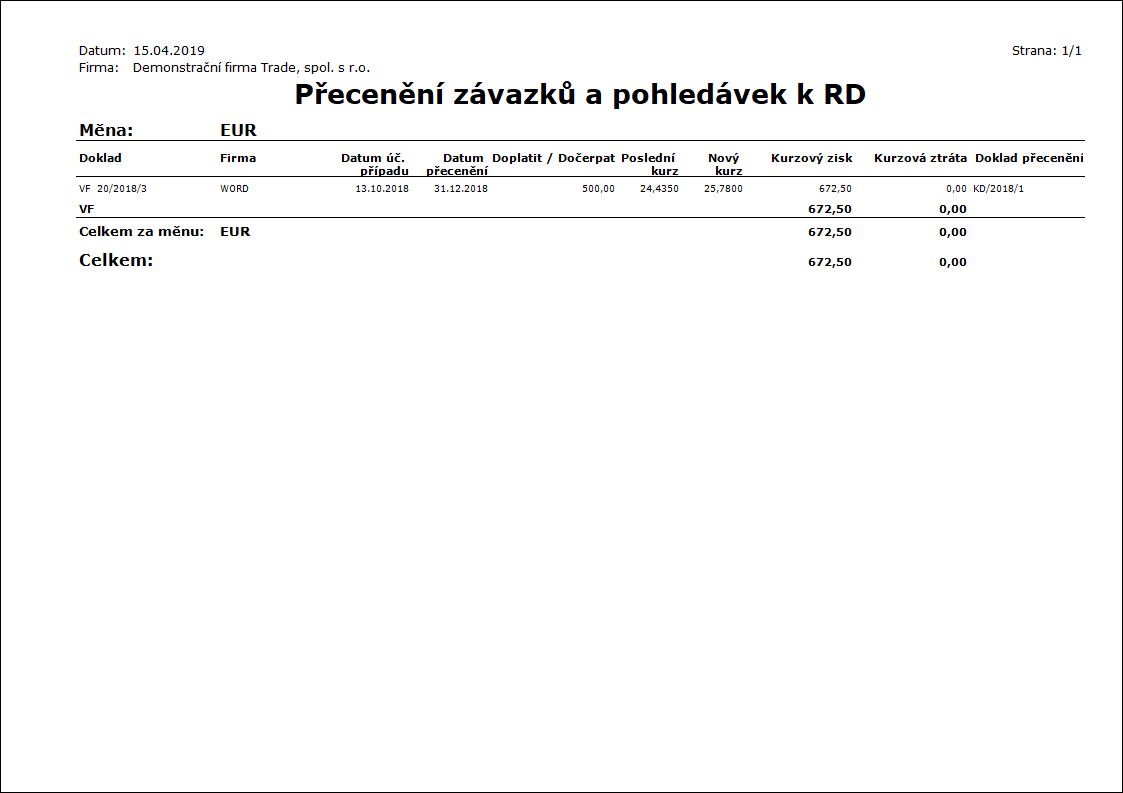

Nad kurzovým interním dokladem lze spustit sestavu Přecenění závazků a pohledávek k RD.

Obr.: Sestava Přecenění závazků a pohledávek k RD

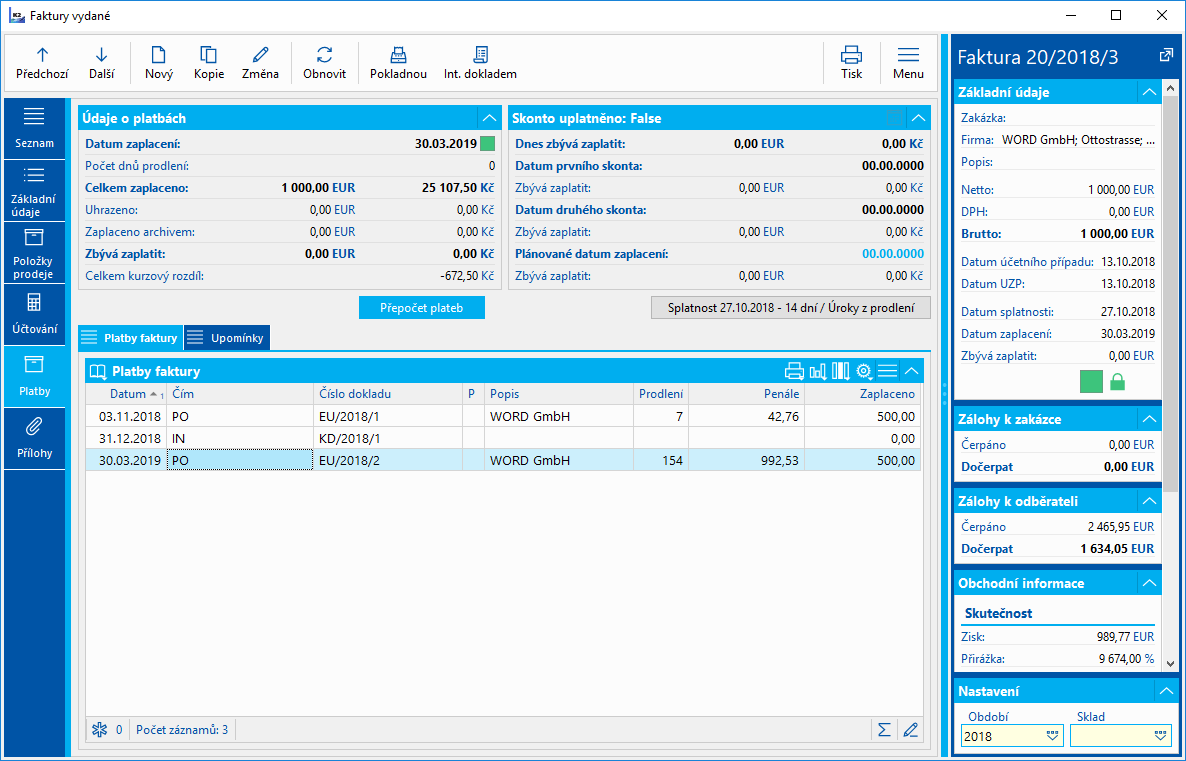

Dne 30. března 2019 byla pohledávka doplacena.

Obr.: Vyrovnaná přeceněná pohledávka

Příklad: Firma uzavřela smlouvu s českým odběratelem na dodání zboží v hodnotě 1.000 EUR vč. 21 % DPH. Ve smlouvě je stanoveno, že dodání zboží se uskuteční až po zaplacení 30 % smluvené částky. Odběratel zaplatil dne 3. prosince 2018 zálohu ve výši 300 EUR v kurzu 24,435 Kč/1 EUR. Firma zálohu přijala, zaevidovala v IS K2, zaúčtovala a odvedla DPH.

Firma nestihla do data účetní závěrky 31. prosince 2018 splnit dodávku a tedy k rozvahovému dni eviduje v účetnictví závazek v podobě přijaté zálohy (na účtu 324100) ve výši 300,00 EUR v kurzu 24,435 Kč / 1 EUR. Závazek v cizí měně je nutné ke dni účetní závěrky přepočítat kurzem ČNB, který je 25,780 Kč / 1 EUR.

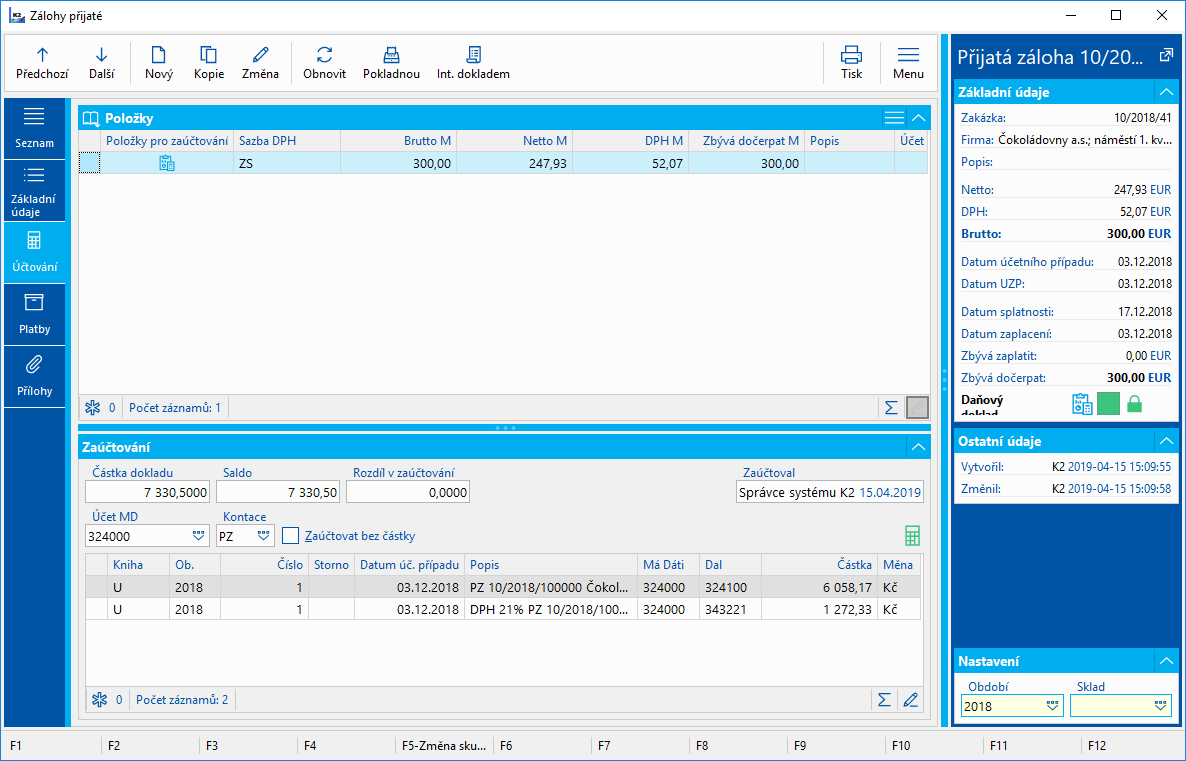

Přijetí platby za zboží předem bylo zaevidováno v IS K2 jako Přijatá záloha č. 10/2018/100000, která byla zaplacena 3. 12. 2018 pokladním dokladem.

Přijatá záloha byla zaúčtována dne 3. 12. 2018:

6 058,17 Kč na účty 324000 / 324100

a 1 272,33 Kč na účty 324000 / 343221.

Platba pokladnou byla zaúčtována:

7 330,50 Kč na účty 211000 / 324000.

Na účtu 324100 je zůstatek na straně Dal ve výši 6 058,17 Kč, což při kurzu zálohy 24,435 Kč / 1 EUR je 247,93 EUR. Tuto částku budeme přepočítávat kurzem k 31. 12. 2018, tj. 25,780 Kč / 1 EUR na novou hodnotu v Kč.

Obr.: Přijatá záloha 10/2018/100000 – záložka Účtování

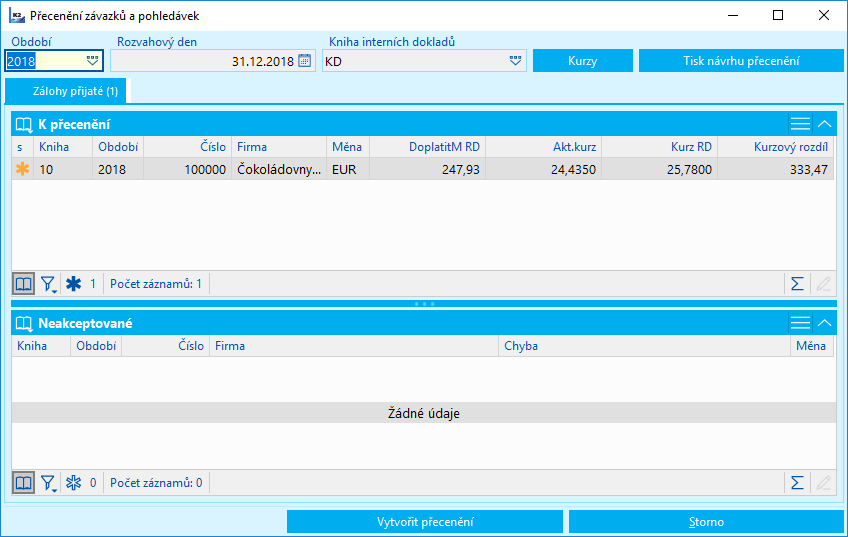

Na záloze (v kontejneru nebo označenné hvězdičkou) spustíme z ribbonu hromadnou akci Přecenění. Zadáme rozvahový den 31. 12. 2018, knihu kurzových interních dokladů. Zobrazí se formulář, na záložce Přijaté zálohy se zobrazí návrh přecenění s vypočteným kurzovým rozdílem.

Obr.: Formulář Přecenění závazků a pohledávek k RD - záložka Přijaté zálohy

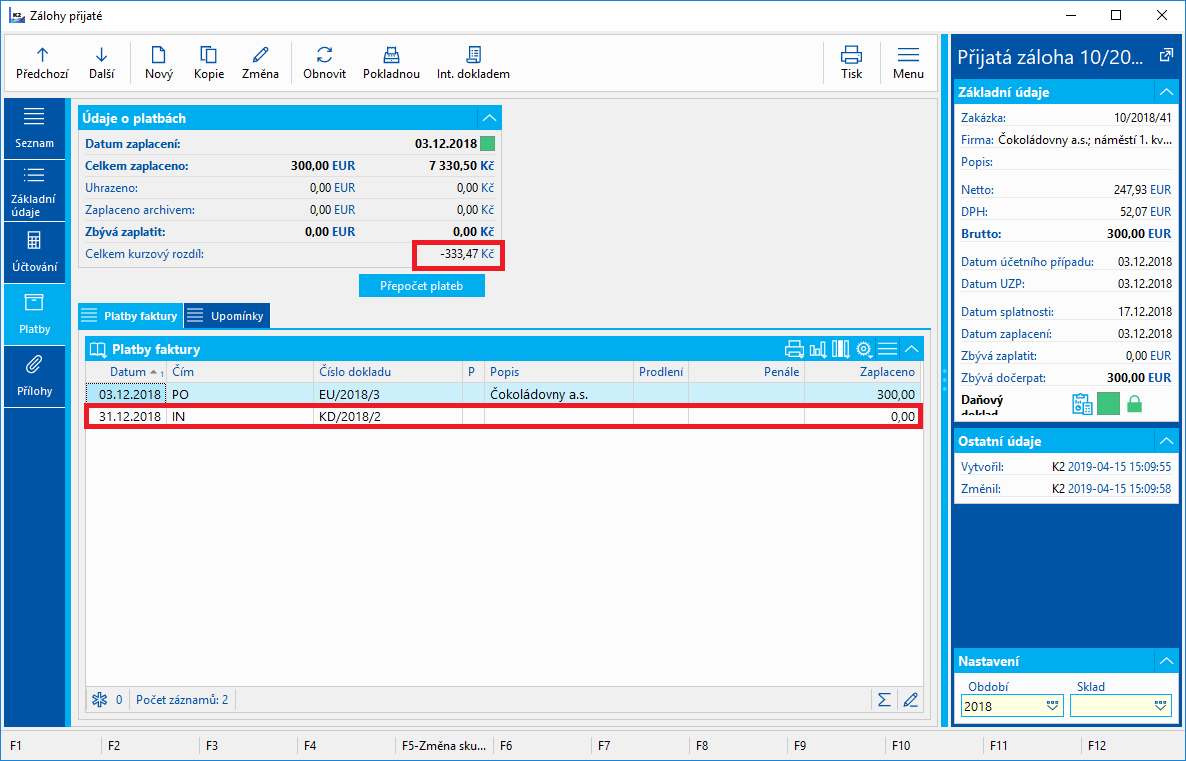

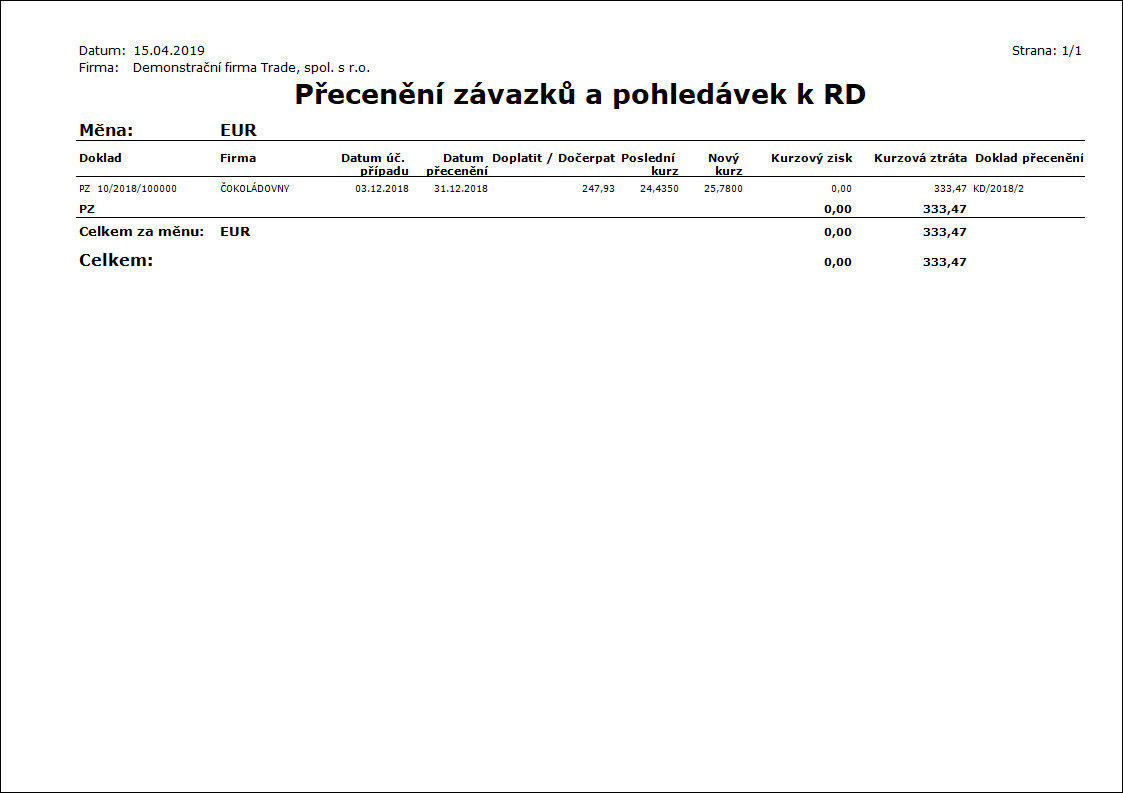

Stiskneme tlačítko Vytvořit přecenění. Funkce vytvoří kurzový interní doklad na částku kurzového rozdílu 333,47 Kč a spáruje jej se zálohou a dále změní druhý kurz zálohy na 25,780 Kč / 1 EUR. Na 6. straně zálohy se vypočte Kurzový rozdíl celkem.

Obr.: Přijatá záloha 10/2018/100000 po přecenění – záložka Platby – celkový kurzový rozdíl

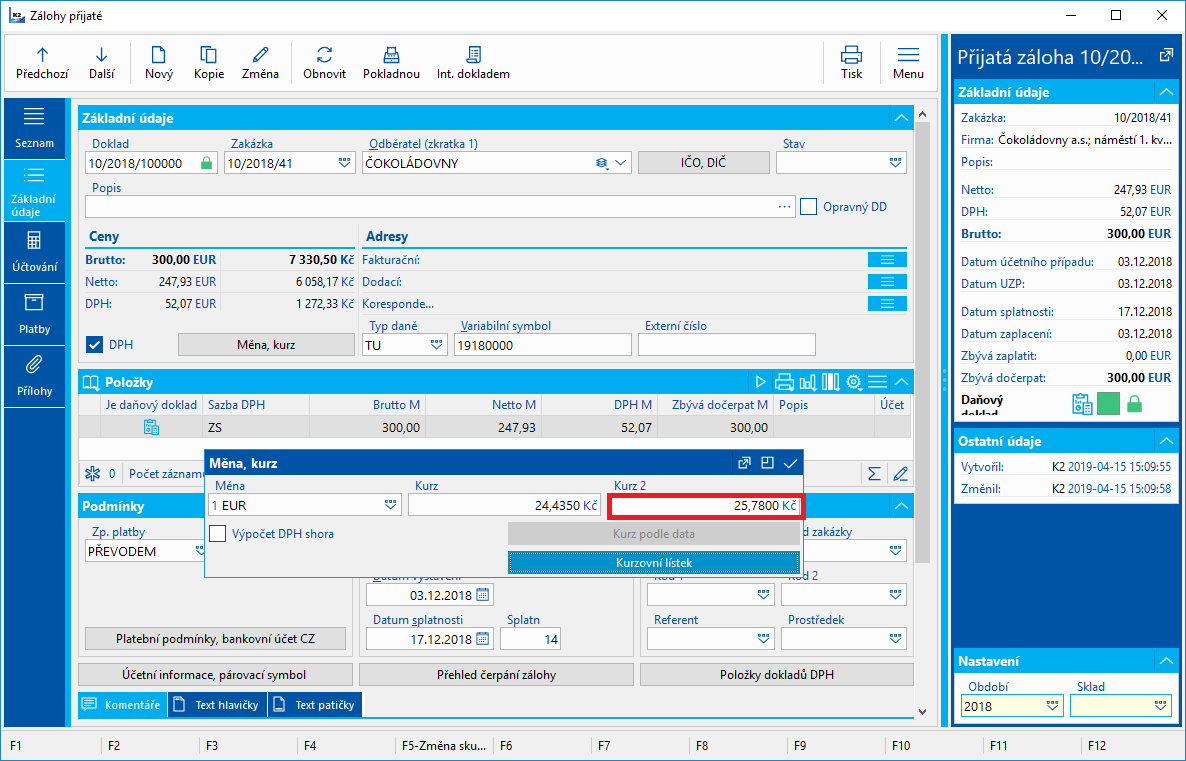

Obr.: Přijatá záloha 10/2018/100000 po přecenění – záložka Základní údaje – změněný druhý kurz

Zobrazí se protokol přecenění.

Nad kurzovým interním dokladem lze spustit sestavu Přecenění závazků a pohledávek k RD.

Obr.: Sestava Přecenění závazků a pohledávek k RD

Přecenění bankovních účtů a pokladen

Pro přecenění banky a pokladny lze využít funkci Přecenění bankovních účtů a pokladen. Funkce je zařazená ve stromovém menu Účetnictví - Přecenění k RD - Přecenění bankovních účtů a pokladen. Po spuštění funkce se zobrazí formulář Rozvahový den, ve kterém zadáme datum (nabídne se poslední den předchozího měsíce). Po odsouhlasení se pro všechny pokladny a bankovní účty v cizí měně zkontroluje, zda pro měny existuje v kurzovním lístku kurz k datu rozvahového dne. Pokud ne, zobrazí se dotaz: "V kurzovním lístku nebyly nalezeny kurzy měn k rozvahovému dni. Použít kurzy předcházející rozvahovému dni?" Pokud na dotaz odpovíme "Ne", funkce se ukončí.

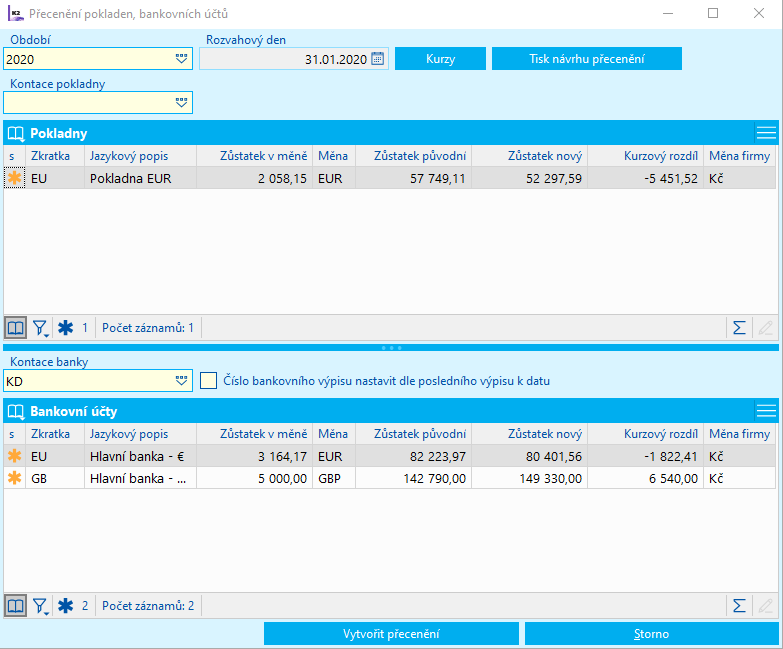

Po zadání rozvahového dne a odsouhlasení vstupního formuláře se provede přepočet zůstatků pokladen a bankovních účtů od data, které následuje po blokační periodě Účetní závěrky. Zobrazí se formulář Přecenění pokladny a banky, ve kterém je vyčíslen návrh přecenění pro všechny pokladny a bankovní účty v cizí měně s nenulovým zůstatkem.

Obr.: Vstupní formulář pro Přecenění bankovních účtů a pokladen.

Popis polí v záhlaví formuláře:

Rozvahový den |

Den, ke kterému bude vytvořeno přecenění. |

Aktuální období |

Období, ve kterém budou vytvořeny kurzové interní doklady. |

Kurzy |

Po stisknutí tlačítka se zobrazí kurzy k rozvahovému dni. |

Tisk návrhu přecenění |

Po stisknutí tlačítka se vytiskne sestava Návrh přecenění banky a pokladny. |

Banky - Číslo bankov. výpisu nastavit dle posledního výpisu k datu |

Pokud je volba zapnuta, bankovní výpis s přeceněním bude mít stejné číslo jako poslední výpis k datu přecenění. |

Kontace |

Kontace pokladny a kontace banky, která se vloží do dokladu přecenění. |

Popis polí:

s (selection) |

Sloupec pro označení, zda má být pokladna/banka přeceněna. U všech pokladen/bank bude po otevření formuláře hvězdička. |

Zkratka |

Zkratka pokladny/banky. |

Jazykový popis |

Jazykový popis pokladny/banky. |

Zůstatek M |

Zůstatek pokladny/banky v cizí měně. |

Měna |

Měna pokladny/banky. |

Kurz |

Kurz k rozvahovému dni. |

Zůstatek původní |

Zůstatek v pokladně/bankovním účtu v měně mandanta k rozvahovému dni. |

Zůstatek nový |

Zůstatek v pokladně/bankovním účtu v měně mandanta k rozvahovému dni vynásobený kurzem k rozvahovému dni. Po spuštění bude pole prázdné. |

Kurzový rozdíl |

Nový zůstatek - Původní zůstatek. Po spuštění bude pole prázdné. |

Pomocí hvězdiček můžeme odznačit/označit pokladnu a banku pro přecenění.

Pro odsouhlasení formuláře stiskneme tlačítko Vytvořit přecenění. Pro označené banky/pokladny, u kterých je nenulová hodnota ve sloupci Kurzový rozdíl, se vytvoří doklad přecenění (pokladní doklad/bankovní výpis) a provede se přepočet zůstatků pokladen a bankovních účtů od data, které následuje po přecenění.