|

|

|

Odpisovanie dlhodobého nehmotného majetku do r. 2020

Od 1.1.2021 je zrušená kategória nehmotného majetku Výdaje súvisiace s obstaraním dlhodobého nehmotného majetku je možné uplatniť tak, že sú uplatňované v účtovníctve.

Počínajúc zdaňovacím obdobím 2004 - 2020 sa dlhodobý nehmotný majetok, ktorého vstupná cena je vyššia ako 2 400 Eur a doba použiteľnosti dlhšia ako 1 rok, odpisuje rovnomerne bez prerušenia formou mesačných odpisov, počínajúc nasledujúcim mesiacom po dni, v ktorom boli splnené podmienky pre odpisovanie. Spôsob odpisovania tohto majetku môžeme rozdeliť podľa práva na jeho používanie:

- nehmotný majetok s právom používania na dobu určitú,

- nehmotný majetok s právom používania na dobu neurčitú.

Odpisovanie nehmotného majetku s právom používania na dobu určitú

Takýto nehmotný majetok je odpisovaný po dohodnutú dobu jeho používania. Ročný odpis sa stanoví ako podiel vstupnej ceny a doby dohodnutej zmluvou vynásobenej počtom časových jednotiek v roku. Odpisovanie začína v mesiaci nasledujúcom po dni, kedy boli splnené podmienky pre odpisovanie. V IS K2 pre takéto odpisovanie nehmotného majetku používame leasingový typ plánu.

Pozn.: Legislatíva umožňuje odpisovanie nehmotného majetku s právom používania na dobu určitú s presnosťou na dni. Tento spôsob odpisovania IS nepodporuje. Užívateľ, ktorý by chcel používať odpisovanie s presnosťou na dni, by musel jednotlivé mesačné odpisy vypočítať mimo IS K2 a následne podľa vypočítaných hodnôt upraviť vytvorené mesačné odpisy v IS K2.

Príklad: Dňa 15. 6. 2006 bola zakúpená licencia na výrobu bábky Hurvínka na dobu 2 rokov (do 15. 6. 2008) za čiastku 100.000,- Eur.

Najskôr skontrolujeme, či sú nastavené podmienky pre odpisovanie tohto majetku. Pokiaľ nie, musíme si ich vytvoriť:

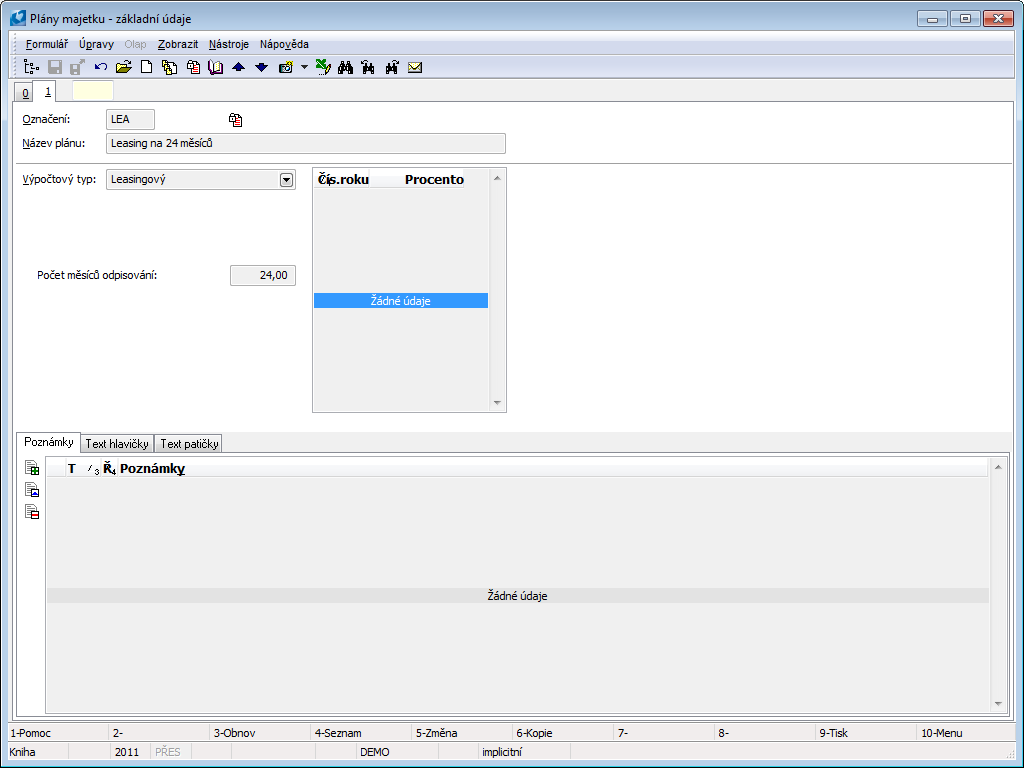

- V Plánoch majetku vyhľadáme alebo vytvoríme odpisový plán leasingového typu, nastavený na odpisovanie po dobu 24 mesiacov.

Typ plánu: |

Leasingový |

Počet mesiacov odpisovania: |

24,00 |

Plán potvrdíme klávesovou skratkou Alt+F2.

Obr.: Plán majetku pre leasingové odpisovanie po dobu 24 mesiacov

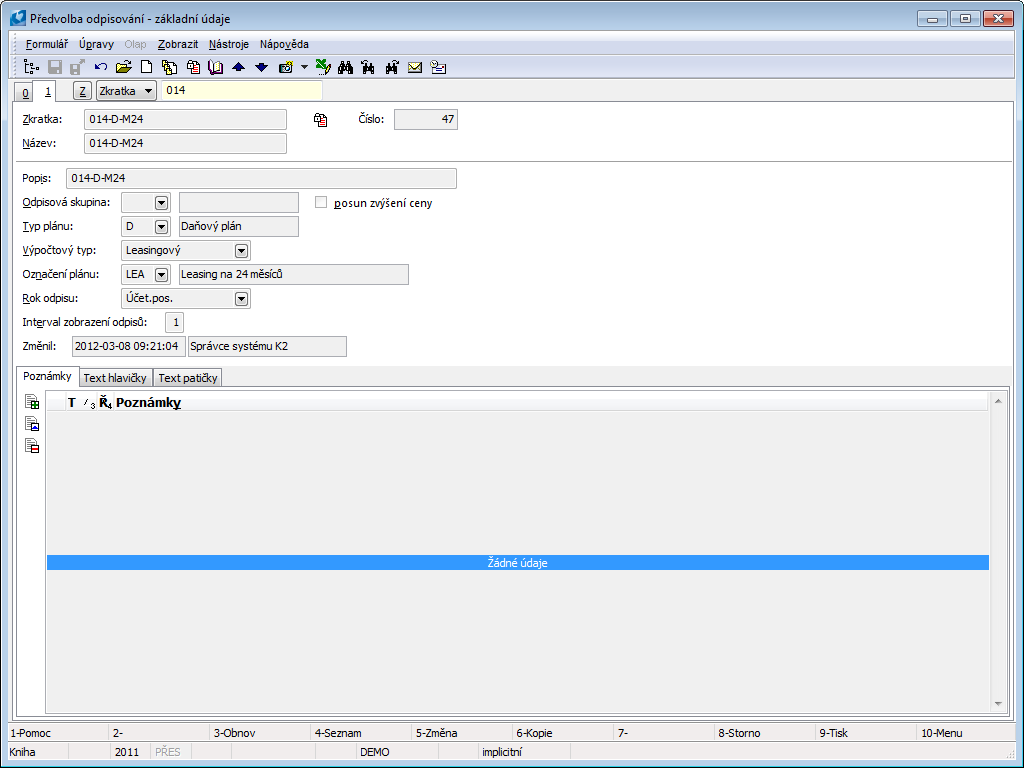

- V Predvoľbe odpisovania nájdeme alebo si vytvoríme nové záznamy pre daňový a účtovný plán s týmto odpisovým plánom, v poli Rok odpisu bude nastavený "Účet.pos." a interval zobrazenia '1' (odpisovanie raz za mesiac). Predvoľbu potvrdíme klávesovou skratkou Alt+F2.

Obr.: Predvoľba odpisovania - daňový plán pre leasingové odpisovanie po dobu 24 mesiacov

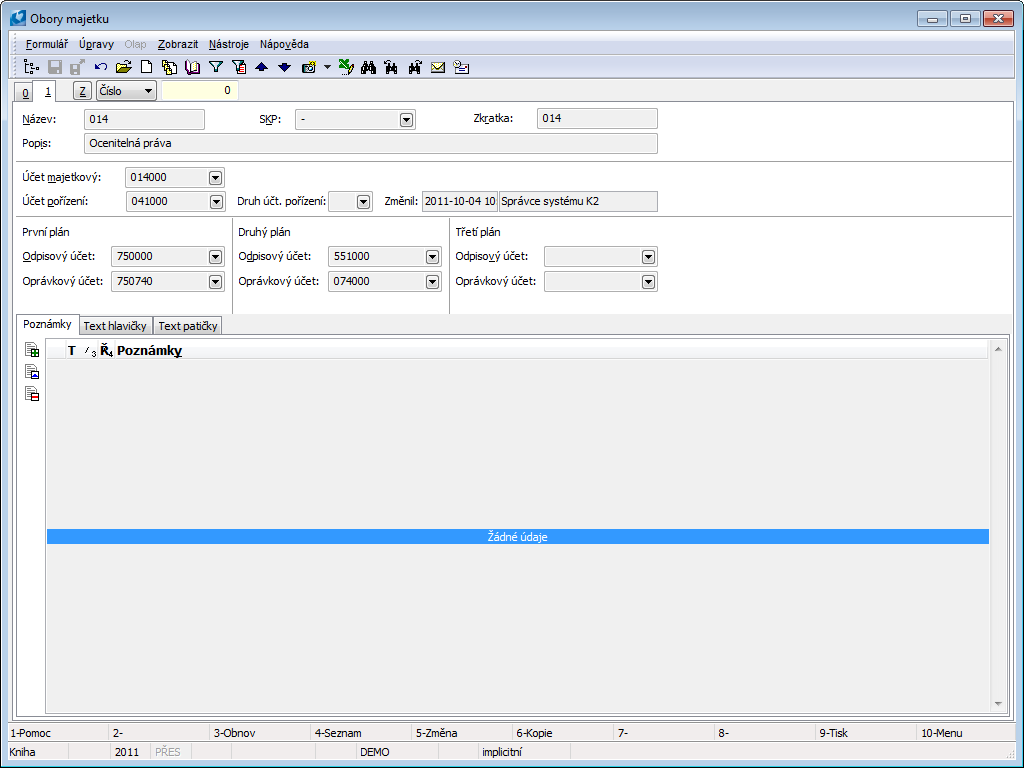

- Vytvoríme (ak už nie je vytvorený) Obor majetku a nastavíme účty.

Obr.: Obor majetku pre nehmotný majetok - oceniteľné práva

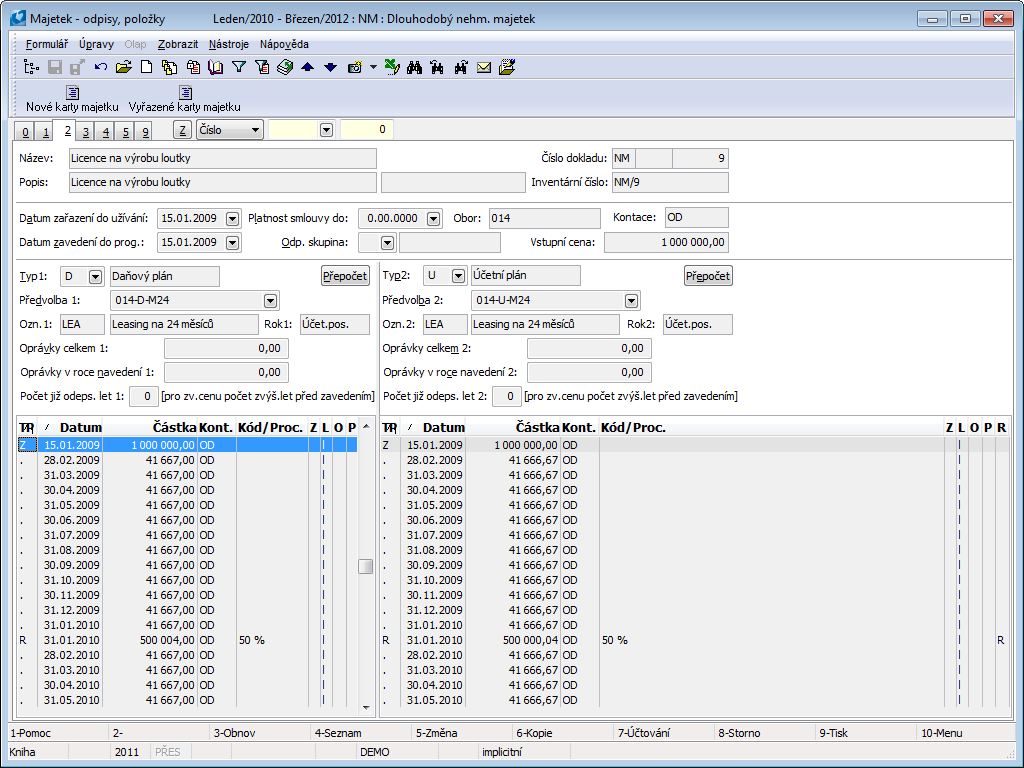

Následne pristúpime k vytváraniu karty majetku. Vyplníme Názov, Obor, Vstupnú cenu, Dátum obstarania, poprípade ďalšie údaje.

Na 2. strane zadáme Dátum zaradenia do používania, vyberieme Predvoľbu 1 a Predvoľbu 2. Stlačením tlačidla Prepočet vytvoríme mesačné odpisy.

Obr.: Karta majetku - 2. strana

Odpisovanie nehmotného majetku s právom používania na dobu neurčitú

Nehmotný majetok, ktorého doba používania nie je stanovená zmluvou, je odpisovaný po dobu určenú zákonom o dani z príjmov, a to:

Audiovizuálne dielo |

18 mesiacov |

Software, nehmotné výsledky výskumu a vývoja |

36 mesiacov |

Výdaje obstarania |

60 mesiacov |

Ostatný nehmotný majetok |

72 mesiacov |

Ročný odpis sa stanoví ako podiel vstupnej ceny a určenej doby odpisovania vynásobený počtom časových jednotiek v roku. Odpisovanie začína v mesiaci nasledujúcom po dni, kedy boli splnené podmienky pre odpisovanie. V IS K2 pre takéto odpisovanie nehmotného majetku používame časový typ plánu.

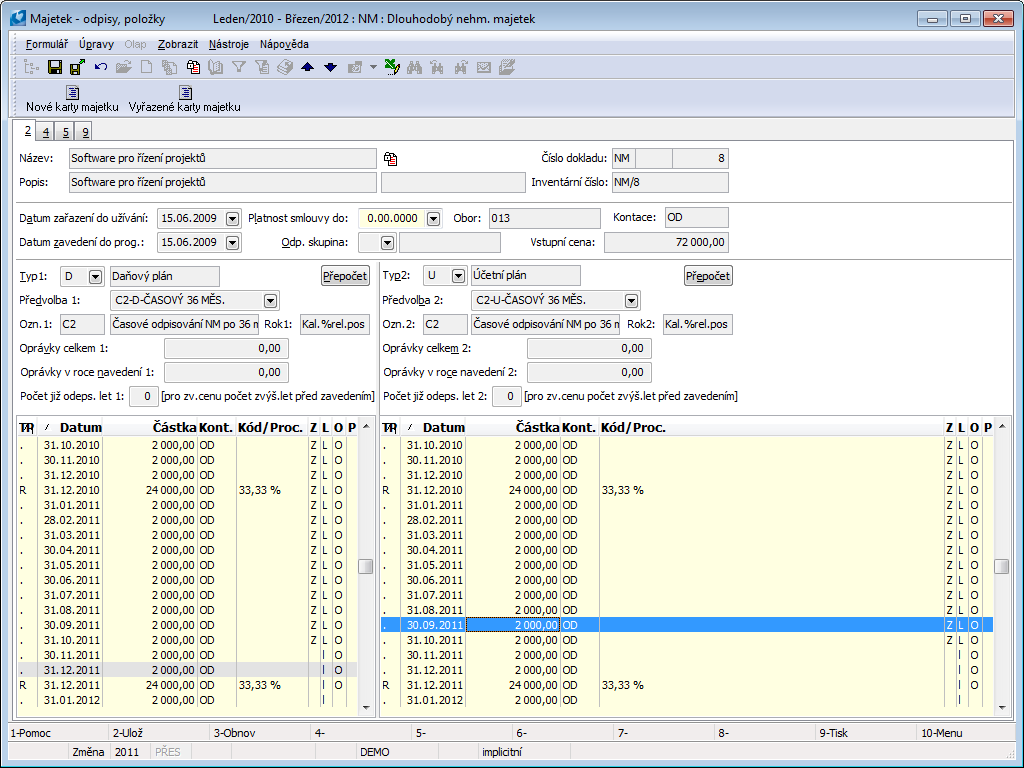

Príklad: Dňa 15.6.2009 nainštalovala spoločnosť software v hodnote 72.000,- Eur. Z kúpnej zmluvy ani licenčných podmienok nevyplýva časové obmedzenie používania softwaru, preto bude odpisovaný zákonom stanovených 36 mesiacov.

Najskôr skontrolujeme, či sú nastavené podmienky pre odpisovanie tohto majetku. Pokiaľ nie, musíme si ich vytvoriť:

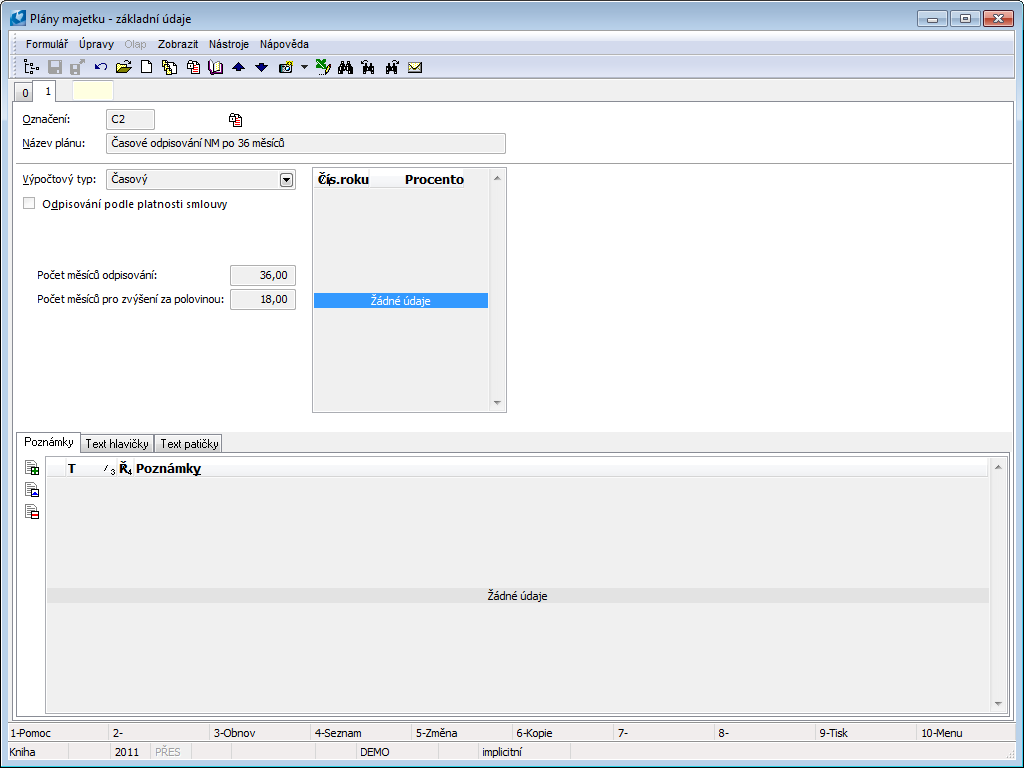

- V Plánoch majetku vyhľadávame odpisový plán pre časový odpis na 36 mesiacov alebo vytvoríme nový s nasledujúcimi hodnotami:

Typ plánu: |

Časový |

Počet mesiacov odpisovania: |

36,00 |

Počet mesiacov pre zvýšenie za polovicou: |

18,00 |

Plán potvrdíme klávesovou skratkou Alt+F2.

Obr.: Plán majetku pre časové odpisovanie po 36 mesiacoch

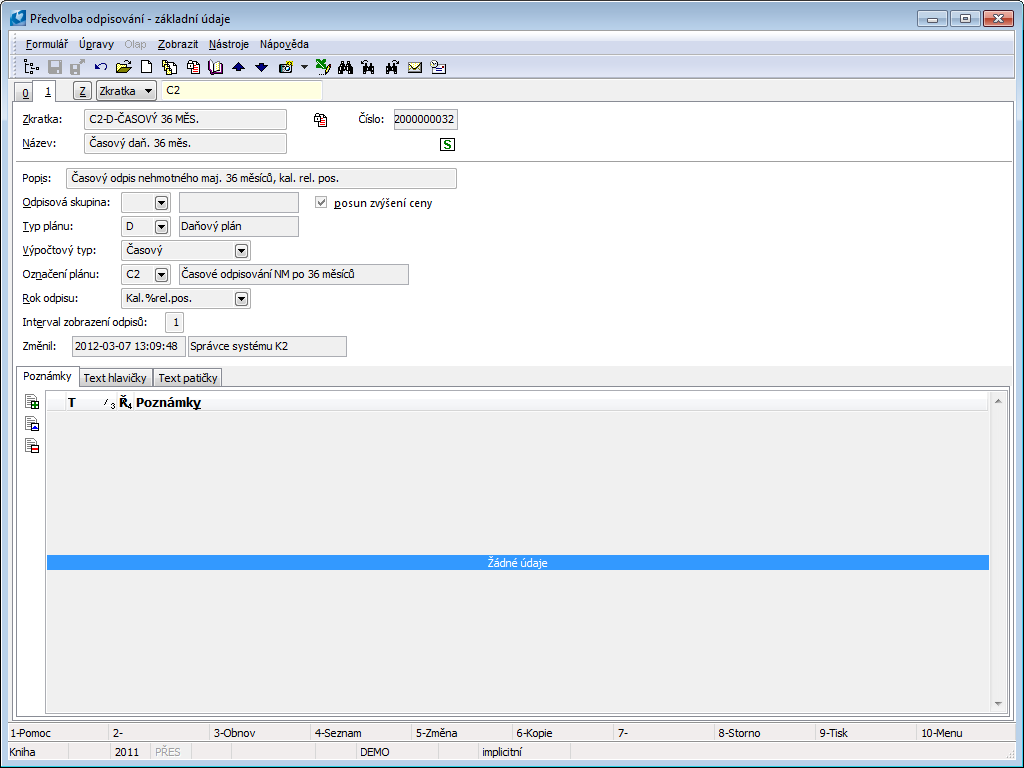

- V Predvoľbe odpisovania nájdeme alebo si vytvoríme nové záznamy pre daňový a účtovný plán s týmto odpisovým plánom, v poli Rok odpisu bude nastavené "Kal.%rel.pos." a interval zobrazenia '1' (odpisovanie raz za mesiac). Začiarkneme príznak Posun zvýšenia ceny (zvýšenie ceny sa premietne až do odpisu v nasledujúcom mesiaci). Predvoľbu potvrdíme klávesovou skratkou Alt+F2.

Obr.: Predvoľba odpisovania - daňový plán pre časové odpisovanie po dobu 36 mesiacov

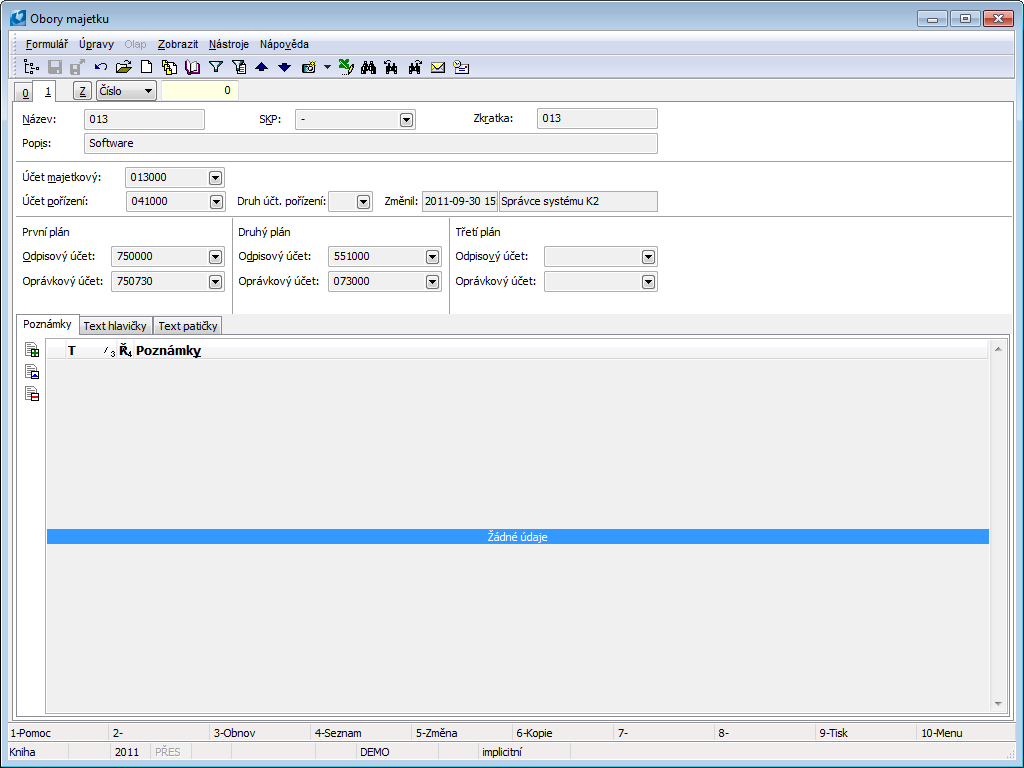

- Vytvoríme (ak už nie je vytvorený) Obor majetku a nastavíme účty.

Obr.: Obor majetku pre nehmotný majetok - software

Následne pristúpime k vytváraniu karty majetku. Vyplníme Názov, Obor, Vstupnú cenu, Dátum obstarania, poprípade ďalšie údaje.

Na 2. strane zadáme Dátum zaradenia do používania, vyberieme Predvoľbu 1 a Predvoľbu 2. Stlačením tlačidla Prepočet vytvoríme mesačné odpisy.

Obr.: Karta majetku - 2. strana

Odpisovanie nehmotného majetku po jeho technickom zhodnotení

Technické zhodnotenie nehmotného majetku zvyšuje jeho vstupnú cenu. Odpisovanie pokračuje zo zvýšenej vstupnej ceny zníženej o už uplatnené odpisy a to od mesiaca nasledujúceho po dni, v ktorom bolo ukončené technické zhodnotenie.

Zhodnotený majetok, ktorého doba používania je stanovená zmluvou, je odpisovaná bez prerušenia po zostávajúcu dobu odpisovania majetku.

Ak zhodnotený majetok, ktorého doba používania nie je stanovená zmluvne, je odpisovaná po zostávajúcu dobu stanovenú zákonom. V prípade, že bolo technické zhodnotenie dokončené v druhej polovici odpisovania, potom zákon stanoví minimálny počet mesiacov, po ktoré bude zvýšená vstupná cena upravená o už uplatnené odpisy odpisovaná. Táto doba je rovná polovici zákonom stanovenej doby odpisovania.

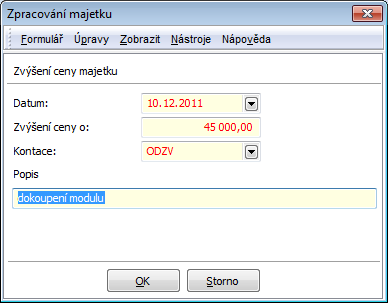

Príklad: Dňa 15.6.2009 nainštalovala spoločnosť software v hodnote 72.000,- Eur. Z kúpnej zmluvy ani licenčných podmienok nevyplýva časové obmedzenie používania softwaru, preto bude odpisovaný zákonom stanovených 36 mesiacov. 10.12.2011 bol nainštalovaný ďalší modul softwaru v hodnote 45.000,- Eur.

Nastavenie odpisového plánu, oboru, predvoľby odpisovania a vytvorenie karty majetku je popísané v kap. Odpisovanie nehmotného majetku s právom používania na dobu neurčitú.

Na 2. strane karty majetku v Prehliadaní vykonáme technické zhodnotenie klávesovou skratkou Ctrl+F3, uvedieme čiastku zvýšenia ceny a dátum zvýšenia.

Obr.: Formulár funkcie Zvýšenie ceny

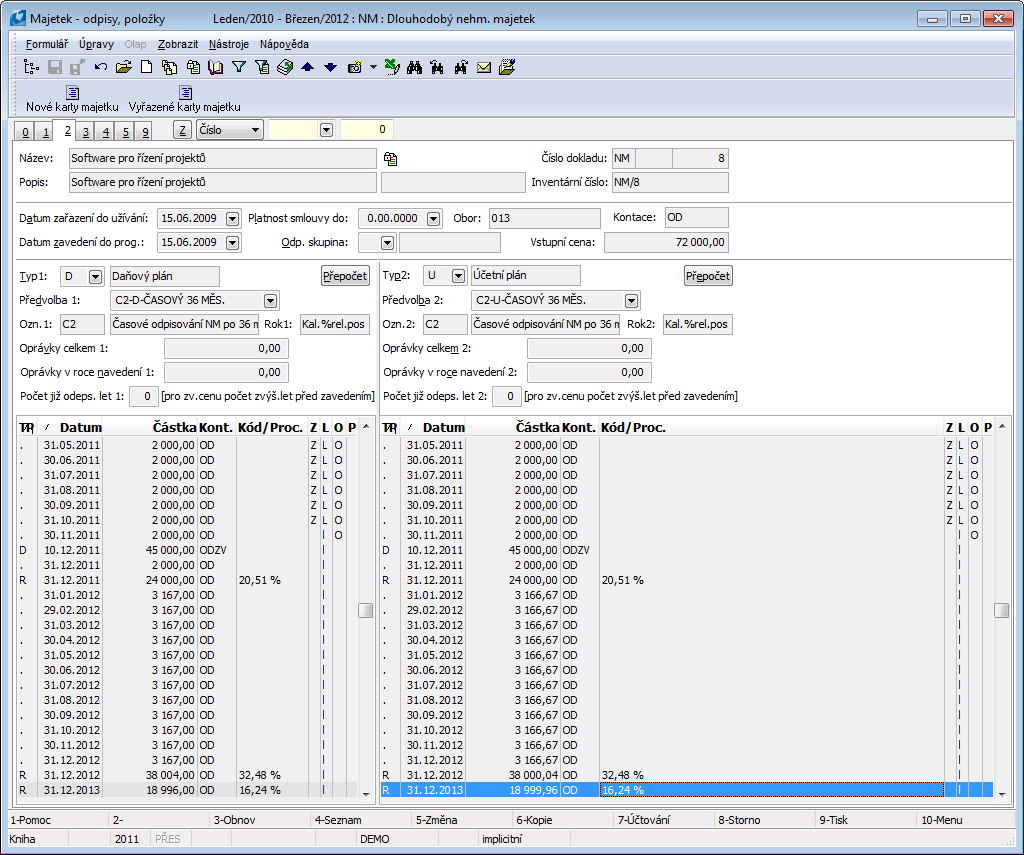

Program automaticky dopočíta odpisy a predĺži dobu odpisovania o 18 mesiacov.

Obr.: Vypočítané odpisy po technickom zhodnotení