|

|

|

Precenenie k súvahovému dňu

|

|

|

Precenenie záväzkov a pohľadávok

Pri záväzkoch a pohľadávkach v cudzích menách v dôsledku zmeny kurzu EUR k iným menám vznikajú kurzové rozdiely. Kurzové rozdiely vznikajú jednak pri úhrade pohľadávky alebo záväzku, jednak môžu vzniknúť ku koncu súvahového dňa, kedy je nutné prepočítať majetok a záväzky v cudzej mene na menu euro platným kurzom devízového trhu NBS.

Ku koncu súvahového dňa alebo iného okamihu, ku ktorému sa zostavuje účtovná závierka, sa kurzový rozdiel z ocenenia pohľadávok a záväzkov zaúčtuje na vrub účtu v účtovej skupine 56-Finančné náklady (v prípade kurzovej straty) alebo v prospech účtu v účtovnej skupine 66-Finančné výnosy (v prípade kurzového zisku).

V prípadoch kurzových prepočtov pohľadávok a záväzkov, ktoré existujú v účtovníctve účtovnej jednotky viac účtovných období, je nutné, aby v evidencii pohľadávok a záväzkov v cudzej mene boli zaznamenané kurzové prepočty k jednotlivým ročným súvahovým dňom, tzn. aby v evidencii bola zachytená celá „história“ pohľadávky a záväzku.

Takto vzniknuté kurzové rozdiely k súvahovému dňu sú v IS K2 vyčíslené a evidované na tzv. kurzových interných dokladoch. Na faktúre, zálohe, ostatnej pohľadávke a záväzku sú uložené dva kurzy, kurz platný pri vzniku pohľadávky/záväzku a kurz posledného súvahového dňa, tj. prvý a posledný kurz, ktorým bola prepočítaná pohľadávka/záväzok na menu EUR. História kurzových prepočtov je potom evidovaná na kurzových interných dokladoch (precenenie vytvorené vo verzii PORTAL alebo nižšej je evidované na kurzových pokladničných dokladoch).

Pre precenenie záväzkov a pohľadávok v IS K2 je určená funkcia Precenenie záväzkov a pohľadávok.

|

|

|

Nastavenie IS K2 pred precenením

|

a) |

Z mandanta INIT naimportujeme kontáciu pre interné doklady "KR", ktorá je určená pre účtovanie kurzových interných dokladov. |

|

b) |

Vytvoríme knihu interných dokladov pre kurzové doklady, ktorá bude mať:

|

|

c) |

Do kurzového lístka (stromové menu Základné dáta - Kurzový lístok) je nutné naviesť kurzy tých mien k súvahovému dňu, ktoré pripadajú do úvahy pre preceňovanie. |

|

d) |

Nastavenie správneho obdobia v Parametroch užívateľa - v tomto období sa budú tvoriť kurzové interné doklady. |

|

|

|

Vytvorenie precenenia záväzkov a pohľadávok

V stromovom menu Účtovníctvo - Precenenie k súvahovému dňu - Precenenie záväzkov a pohľadávok spustíme funkciu Precenenie záväzkov a pohľadávok.

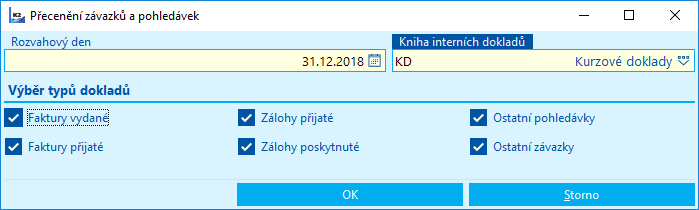

Zobrazí sa vstupný formulár Parametre precenenia.

Obr.: Formulár Parametre precenenia

Popis polí:

Súvahový deň |

Deň, ku ktorému bude vytvorené precenenie. |

Kniha interných dokladov |

Kniha, v ktorej sa budú vytvárať kurzové interné doklady. Pri precenení sa spracujú vždy doklady z kníh, ktoré majú rovnakú Firmu ako vybraná kniha interných dokladov. |

Výber typov dokladov |

Typy dokladov, ktoré budú spracované pri precenení. |

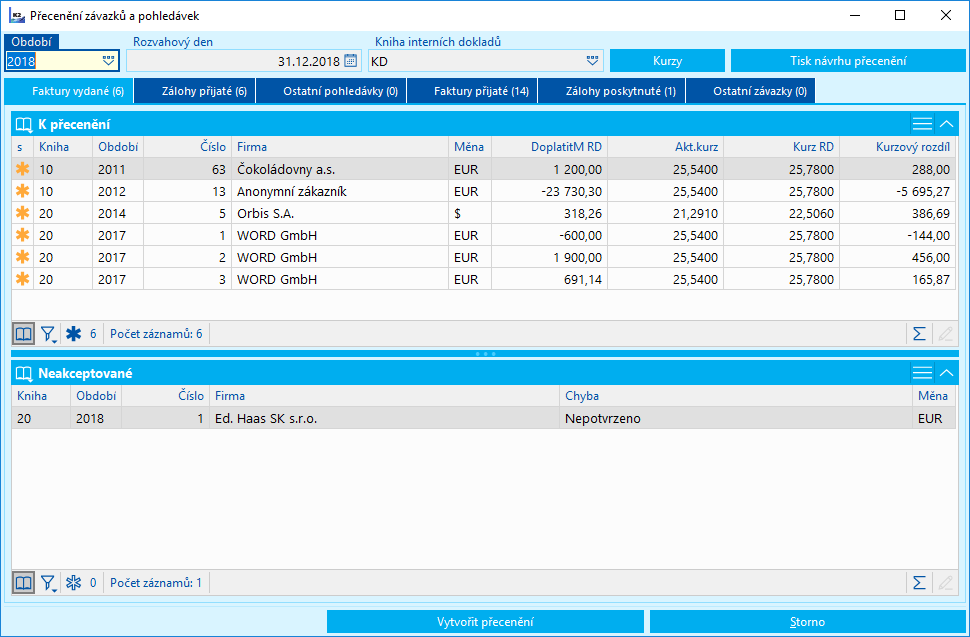

Po odsúhlasení parametrov precenenia sa zobrazí formulár Precenenie záväzkov a pohľadávok k SD, v ktorom sa v hornej časti zobrazí v jednotlivých záložkách faktúry, zálohy, ostatnej pohľadávky a záväzky s návrhom precenenie, v spodnej časti formulára sa zobrazia doklady neakceptované k preceneniu.

Obr.: Formulár Precenenie záväzkov a pohľadávok k SD

Popis polí:

Súvahový deň |

Deň, ku ktorému bude vytvorené precenenie. |

Kniha interných dokladov |

Kniha, v ktorej sa budú vytvárať kurzové interné doklady. |

Aktuálne obdobie |

Obdobie, v ktorom budú vytvorené kurzové interné doklady. |

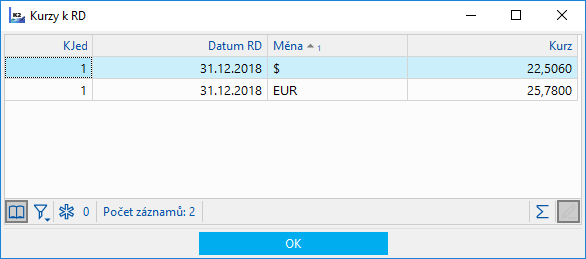

Kurzy |

Po stlačení tlačidla sa zobrazia kurzy k súvahovému dňu. |

Tlač návrhu precenenia |

Po stlačení tlačidla sa zobrazí zostava s návrhom precenenia pre doklady, označené vo formulári hviezdičkou. |

Spracované budú iba potvrdené faktúry, ostatné pohľadávky a záväzky v cudzej mene (sú v cudzej mene a majú zapnutú voľbu Mena), na ktorých je evidovaný nedoplatok alebo preplatok a úplne zaplatené nevyčerpané zálohy. Dátum úč. prípadu faktúry / zálohy musí byť pred súvahovým dňom. K súvahovému dňu nesmie existovať žiadny iný kurzový doklad napárovaný na preceňovanú pohľadávku/záväzok. To ale neznamená, že by pohľadávka/záväzok nemohla byť platená v súvahový deň. Platba ale musí byť napárovaná ešte pred spustením funkcie, ktorá vykoná precenenie.

Po stlačení na tlačidlo Kurzy sa zobrazí ďalšia tabuľka s kurzami jednotlivých mien k súvahovému dňu. Pokiaľ kurzy nie sú korektné, je možné vykonať ich opravu (umiestnime kurzor na kurz príslušnej meny v stĺpci Kurz, stlačiť kláves Enter, vykonáme opravu kurzu a potvrdíme kláves Enter). Po oprave kurzov sa prepočítajú kurzové rozdiely.

Obr.: Kurzy

Po stlačení tlačidla Vytvoriť precenenie:

- pre faktúry, zálohy, ostatné pohľadávky a záväzky označené hviezdičkou sa vytvoria kurzové interné doklady,

- na precenených faktúrach, ostatných pohľadávkach a záväzkoch prebehne aktualizácia platieb po súvahovom dni,

- na precenených zálohách prebehne aktualizácia čerpania záloh po súvahovom dni,

- zobrazí sa protokol precenenia.

Nad kurzovými internými dokladmi je možné vytlačiť zostavu Precenenie záväzkov a pohľadávok k SD.

Pokiaľ chceme preceniť len vybrané doklady, označíme tieto doklady hviezdičkou alebo ich vložíme do kontajnera a spustíme hromadnou akciou Precenenie. Vo vstupnom formulári funkcie zadáme Súvahový deň a Knihu interných dokladov.

Kontrola precenenia pri odpotvrdení záväzkov a pohľadávok

Pri odpotvrdení faktúry, zálohy, ostatnej pohľadávky a záväzku sa kontroluje, či bolo na doklade vytvorené precenenie (bol vytvorený kurzový interný doklad).

Hromadne nie je možné precenené doklady odpotvrdiť. Odpotvrdenie môže vykonať klávesmi Ctrl+F2 len užívateľ s právom "Správca / Všeobecné / Servisné zásahy". V takom prípade sa pri odpotvrdení zobrazí informácia "K dokladu bolo vytvorené precenenie, naozaj si prajete odpotvrdiť?". Užívateľ bez uvedeného práva nemôže doklad odpotvrdiť - zobrazí sa hlásenie "Doklad nie je možné odpotvrdiť - bolo vykonané precenenie.".

|

|

|

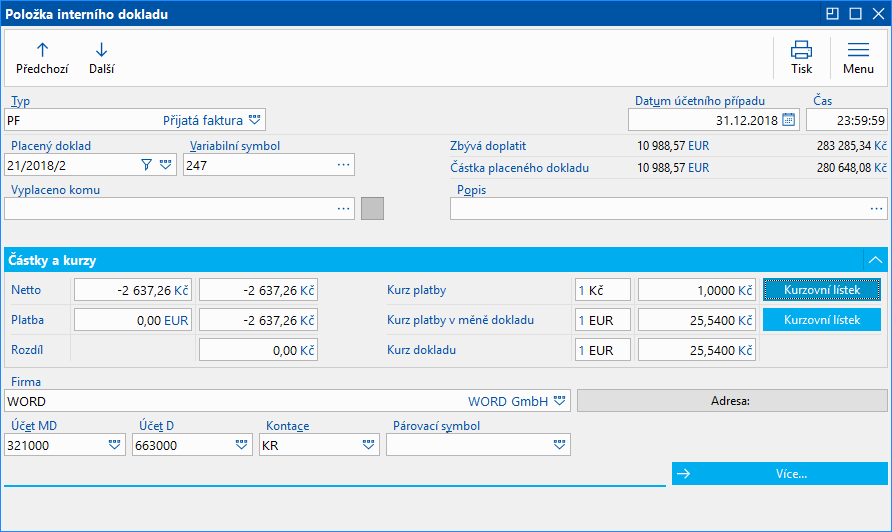

Kurzové interné doklady sú vytvárané v knihe, zadané v parametroch precenenia pri spustení funkcie. Táto kniha musí mať zapnutú voľbu Kurzové doklady. Čiastka kurzového interného dokladu je vypočítaný kurzový rozdiel, ktorý sa na faktúre započíta do salda faktúry v EUR, ale nezapočítava sa do čiastky zaplatenej na faktúre a na zálohe neovplyvní ani saldo ani zaplatenosť.

Vzhľadom k tomu, že interný doklad, teda platba faktúry, znižuje saldo faktúry, má čiastka interného dokladu opačné znamienko, než vypočítaný kurzový rozdiel. Kladný príjmový kurzový interný doklad napárovaný na VF je kurzovou stratou, záporný príjmový kurzový interný doklad napárovaných na VF je kurzovým ziskom. Kladný výdajový kurzový interný doklad napárovaný na PF je kurzovým ziskom a záporný výdajový kurzový interný doklad je kurzovou stratou.

Kurz v poliach Kurz platby v mene d. a Kurz dokladu je kurz faktúry / zálohy pred precenením.

Obr.: Položka kurzového interného dokladu

DÔLEŽITÉ: Kurzový interný doklad nie je možné ručne odpotvrdiť ani odstornovať. V prípade nutnosti opravy najskôr vykoná stornovanie precenenia (pozri. kapitola Stornovanie precenenia) a potom spusťte opätovné precenenie záväzkov a pohľadávok.

|

|

|

Číslo procesu: UCT022 |

Ident. č. zostavy: SUCT336 |

Súbor: INT_OVERRATE.AM |

Popis zostavy: Zobrazí interné doklady vzniknuté z precenenia záväzkov a pohľadávok k súvahovému dňu. |

||

Adresa v strome:[Účtovníctvo][Precenenie k súvahovému dňu][Precenenie záväzkov a pohľadávok] |

||

Parametre zostavy:

bez parametrov |

|

|

|

Pri účtovaní predpokladáme, že sa jedná o výsledkový spôsob účtovania kurzových rozdielov k súvahovému dňu. Ďalej uvedieme kompletný príklad.

Príklad: Firma eviduje k 31. 12. 2010 (súvahový deň) nezaplatenú vydanú faktúru za dodanie tovaru vo výške 1.000 EUR. Faktúru eviduje v účtovníctve v kurze 30 Kč/1 EUR, tzn. vo výške 30.000 Kč a dátum uskutočnenia účtovného prípadu je 1.10.2010. 10. 2010.

Kurz platný k súvahovému dňu je 34 Kč/1 EUR.

Bol vytvorený kurzový pokladničný doklad k 31.12.2010 na čiastku (30-34)*1.000=-4.000,- Kč (kurzový zisk).

Dňa 31. 01. 2011 bola precenená faktúra zaplatená úplne - platba je evidovaná v bankových výpisoch na účet EUR vo výške 1.000 EUR pri kurze 29 Kč/ 1 EUR, tzn. vznikol kurzový rozdiel na precenenej faktúre oproti preceňovaciemu kurzu (34 Kč/ 1 EUR) vo výške -5000,- Kč (kurzová strata).

Účtovanie dokladov v IS K2 by bolo nasledujúce:

|

Vydaná faktúra k 1. 10. 2010 (kurz 30 Kč): |

|

30.000,- Kč |

311/604 |

|

Kurzový interný doklad k 31. 12. 2010 (kurz k RD 34 Kč): |

|

4.000,- Kč |

311/663 |

|

Platba vydanej faktúry 31. 01. 2011 (kurz faktúry 34 Kč, kurz platby 29 Kč): |

|

29.000,- Kč |

221/311 |

|

|

|

5.000,- Kč |

563/311 |

|

|

|

Stornovanie precenenia

Pri storne precenenia musí byť okrem storna kurzového dokladu tiež zmenený aktuálny kurz pohľadávky/záväzku. Tento kurz nie je možné zmeniť ručne, preto ani kurzové interné doklady nesmú byť stornované alebo menené.

V prípade, že bude z nejakého dôvodu chybne vytvorený kurzový interný doklad, potom je pripravená funkcia, ktorá vykoná stornovanie precenenia (stornuje kurzový interný doklad a zmení naspäť aktuálny kurz). Stornovať je vždy možné iba posledné precenenie.

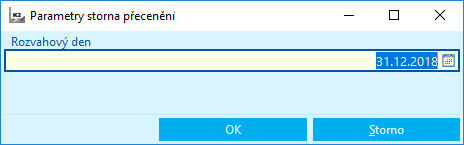

Pokiaľ chceme stornovať všetky precenenia k danému dňu, zo stromového menu Účtovníctvo - Precenenie k súvahovému dňu - Precenenie záväzkov a pohľadávok spustíme funkciu Storno precenenia záväzkov a pohľadávok.

Zobrazí sa vstupný formulár Parametre storna precenenia, v ktorom zadáme Súvahový deň, ku ktorému má byť stornované precenenie.

Obr.: Formulár Parametre storna precenenia

Po stlačení tlačidla OK:

- stornujú sa kurzové interné a pokladničné doklady,

- na faktúrach, ostatných pohľadávkach a záväzkoch, na ktorých bolo stornované precenenie, prebehne aktualizácia platieb po súvahovom dni,

- na zálohách, na ktorých bolo stornované precenenie, prebehne aktualizácia čerpania záloh po súvahovom dni,

- zobrazí sa protokol storna precenenia.

Pokiaľ chceme stornovať precenenie len niektorých dokladov, označíme tieto doklady hviezdičkou alebo ich vložíme do kontajnera a spustíme hromadnú akciu Storno precenenia. Vo vstupnom formulári zadáme Súvahový deň, ku ktorému má byť stornované precenenie.

|

|

|

Príklad precenenia faktúr a záloh

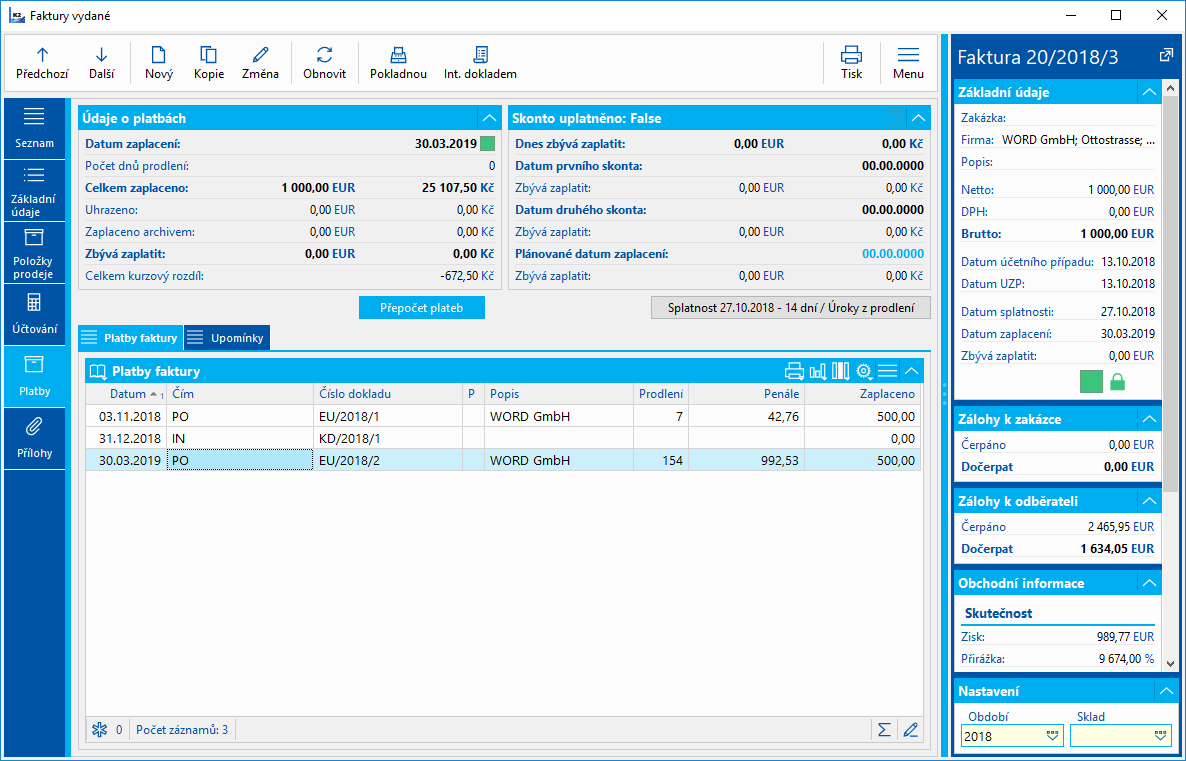

Príklad: Firma dodala odberateľovi do Rakúska tovar v hodnote 1.000 EUR dňa 13. 10. 2018. Firma použila pre prepočet kurz 24,435 Kč/1 EUR. Platbu vo polovičnej výške pohľadávky firma obdržala dňa 3. 11. 2018. Ďalej nebola pohľadávka platená, preto bola k 31. 12. 2018 precenená kurzom 25,78 Kč/1 EUR.

Dňa 30. 3. 2019 bola pohľadávka úplne zaplatená.

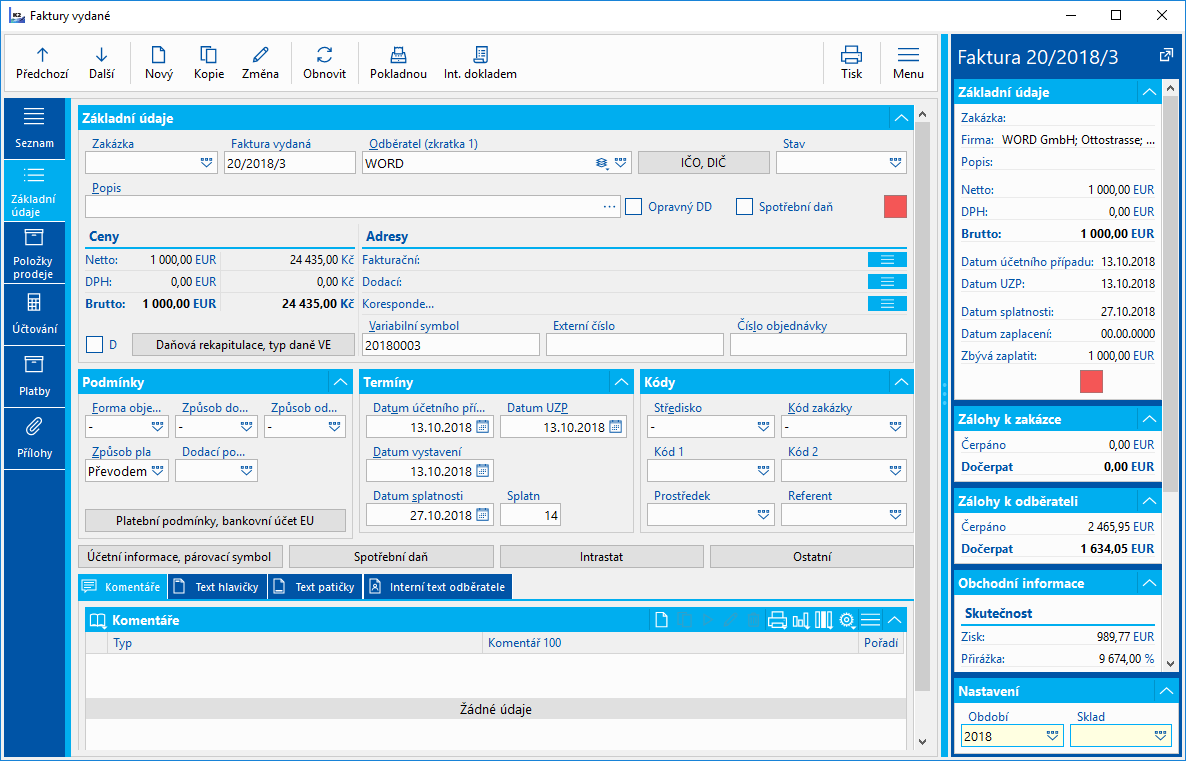

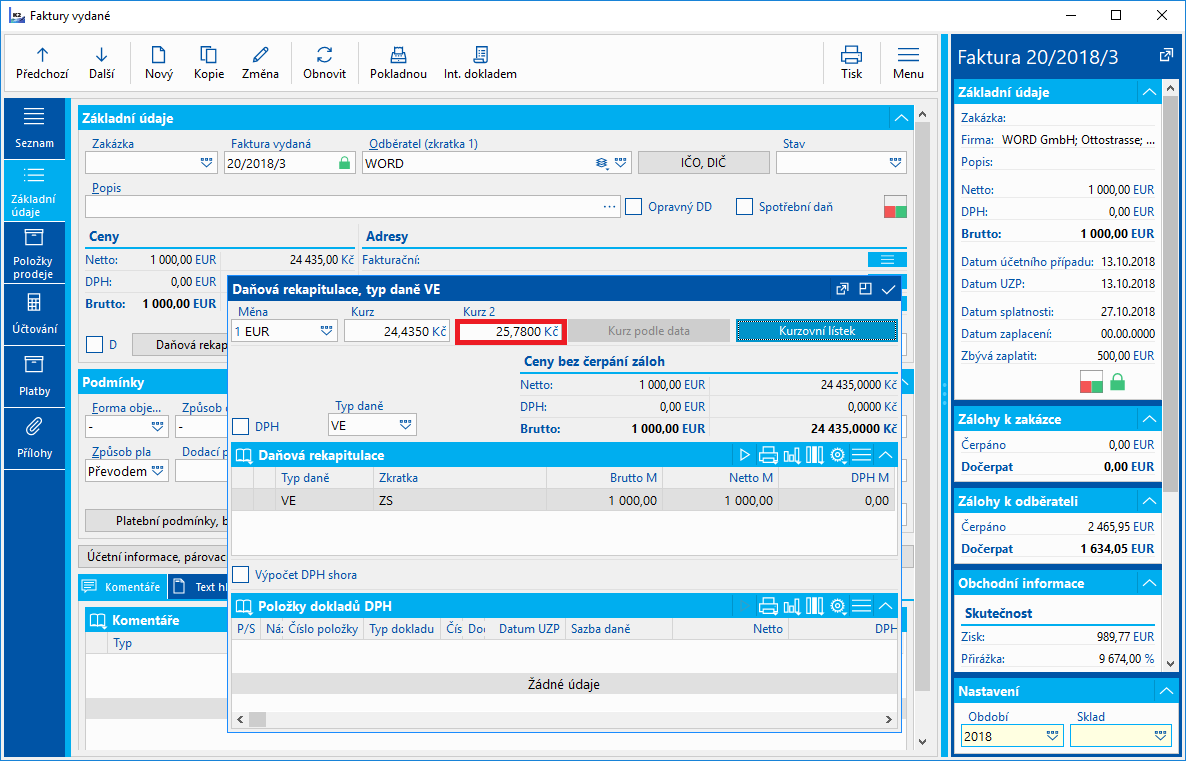

Pohľadávka bola v IS K2 zavedená ako faktúra vydaná č. 20/2018/3 a bola zaúčtovaná čiastka 24.435,- Kč na 311000 / 604000.

Obr.: Vystavená faktúra vydaná

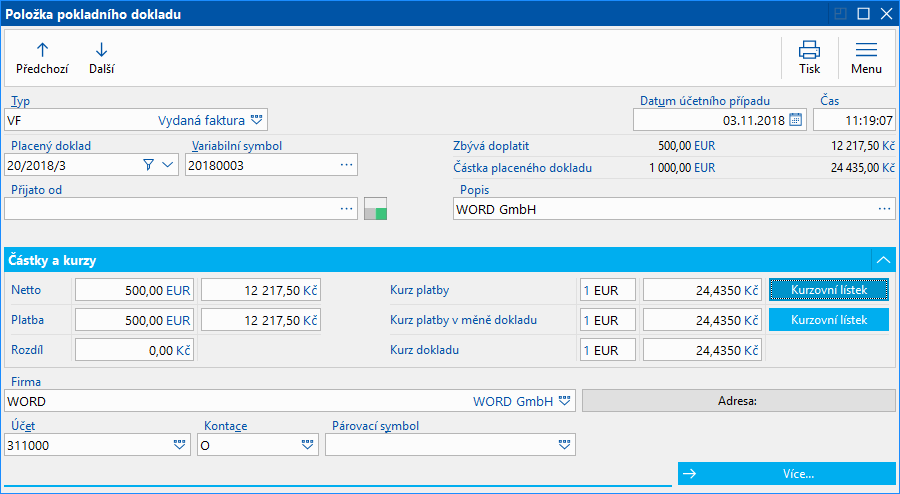

Dňa 3. 11. 2018 bola faktúra čiastočne zaplatená pokladničným dokladom a bola zaúčtovaná platba 12.217,50 Kč 221000 / 311000.

Obr.: Položka pokladničného dokladu

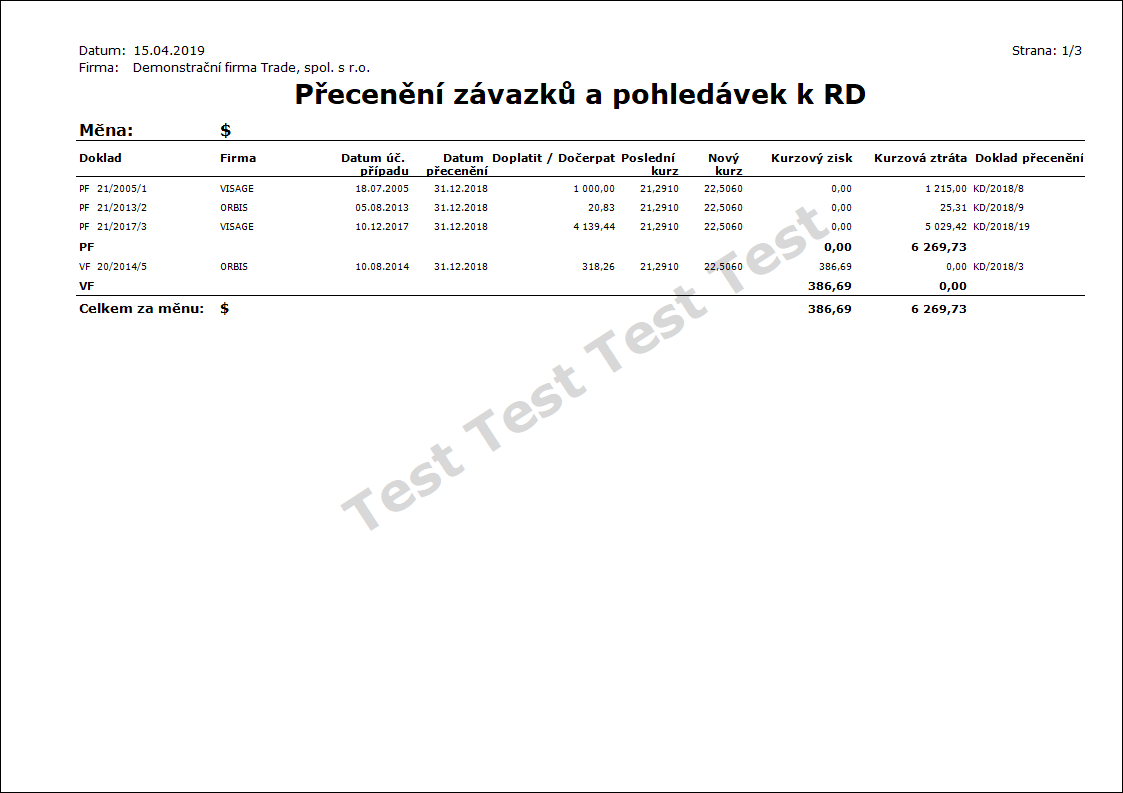

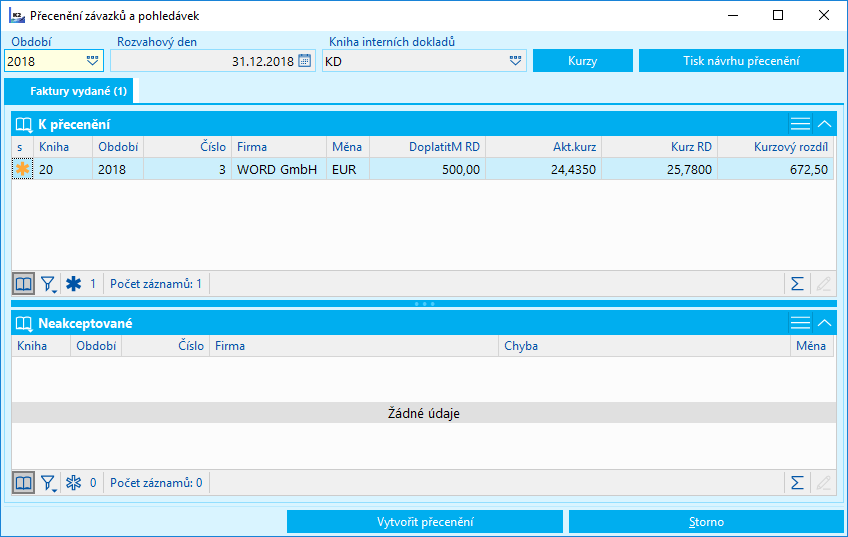

K súvahovému dňu 31. 12. 2018 je nutné pohľadávku preceniť z kurzu 24,435 Kč/1 EUR na nový kurz 25,78 Kč/1 EUR. Na faktúre (v kontajneri alebo označené hviezdičkou) spustíme hromadnú akciu Precenenie. Zadáme súvahový deň 31. 12. 2018, knihu kurzových interných dokladov a "Iba vybrané doklady". Zobrazí sa formulár.

Obr.: Formulár Precenenie záväzkov a pohľadávok k SD

Pohľadávka bola akceptovaná k preceneniu, neboli nájdené žiadne chyby. Aktuálny kurz pohľadávky je 24,435 Kč/1 EUR, nový kurz načítaný z kurzového lístka je 25,780 Kč/1 EUR. Kurzový rozdiel je vyčíslený vo výške 672,50,- Kč, jedná sa teda o kurzový zisk.

Po stlačení tlačidla Vytvoriť precenenie sa vytvorí kurzový interný doklad KD/2018/1 s čiastkou kurzového zisku 672,50,- Kč a kurz 25,780 Kč/1 EUR sa uloží ako druhý (aktuálny) kurz faktúry. Kurzový interný doklad bol zaúčtovaný 672,50,- Kč 311000 / 663000

Obr.: Precenená pohľadávka – záložka Základné údaje – druhý (aktuálny) kurz

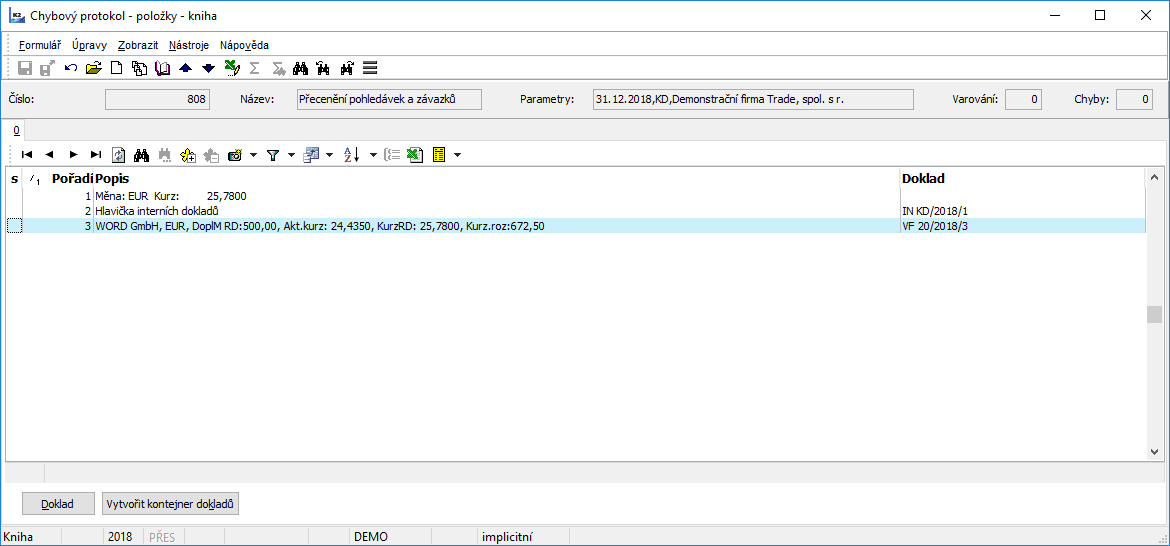

Zobrazí sa protokol precenenia.

Obr.: Protokol precenenia

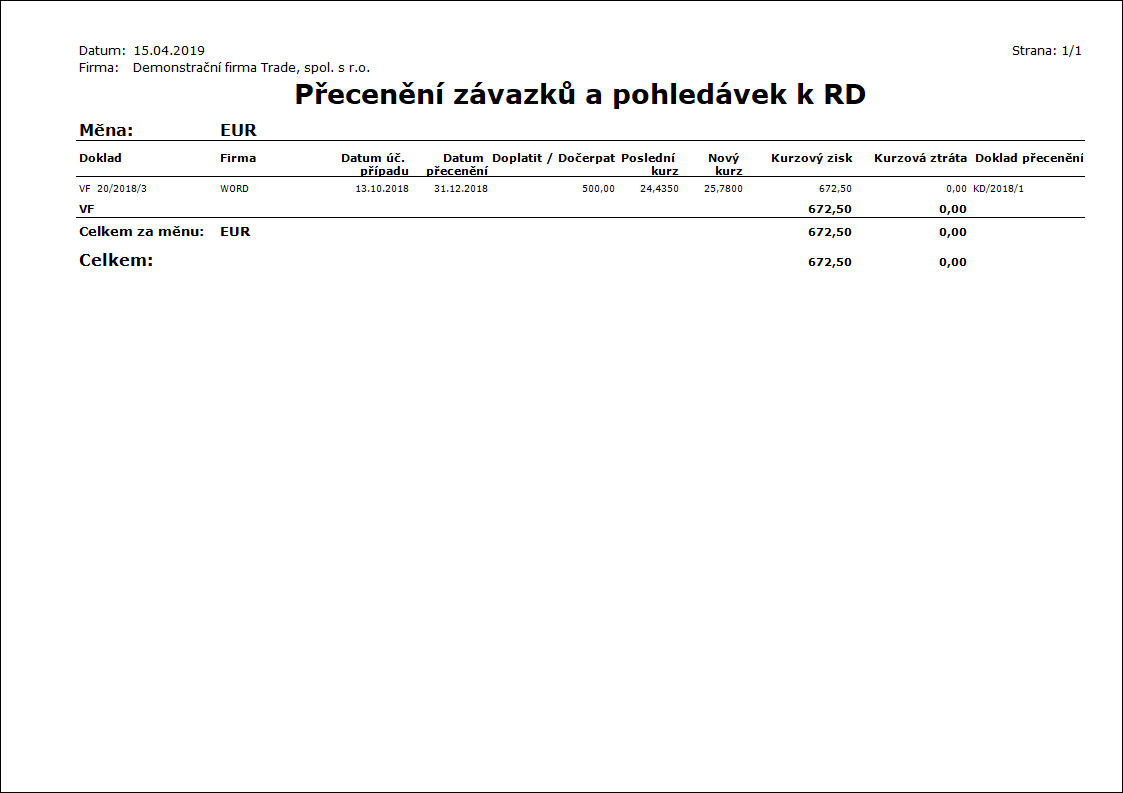

Nad kurzovým interným dokladom je možné spustiť zostavu Precenenie záväzkov a pohľadávok k SD.

Obr.: Zostava Precenenie záväzkov a pohľadávok k SD

Dňa sobota 30. marca 2019 bola doplatená pohľadávka.

Obr.: Vyrovnaná precenená pohľadávka

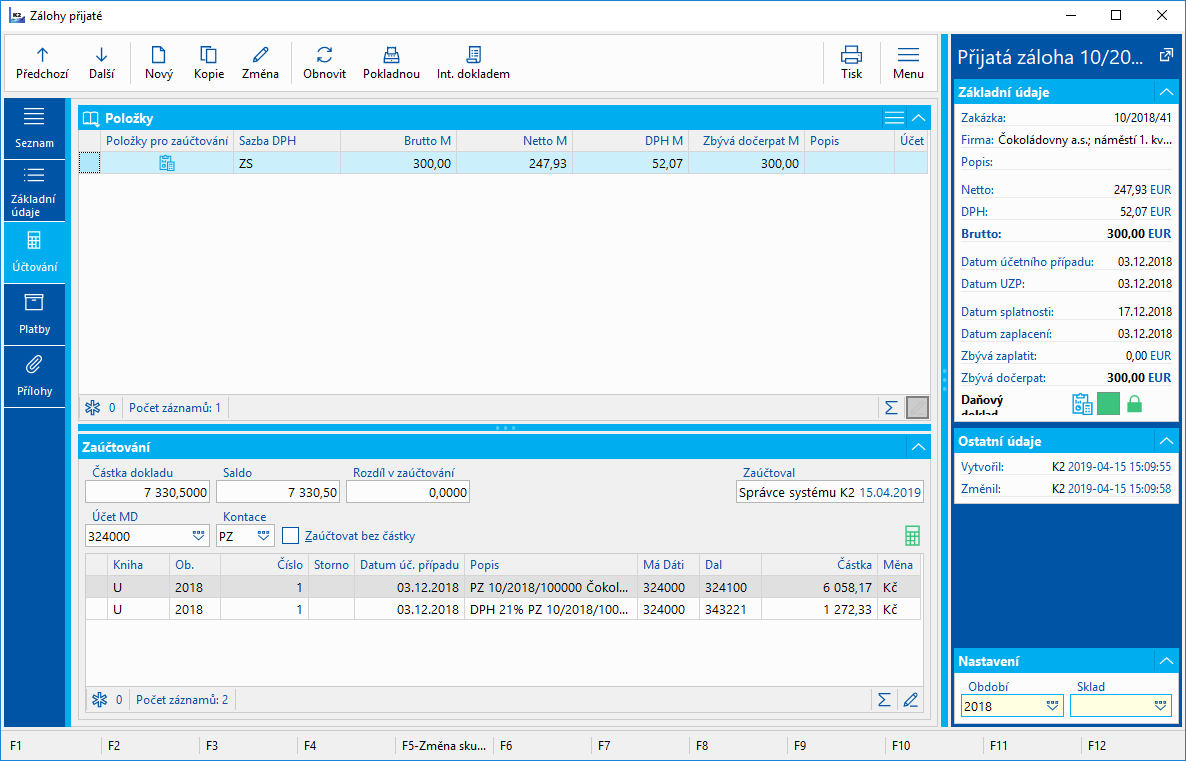

Príklad: Firma uzavrela zmluvu s českým odberateľom na dodanie tovaru v hodnote 1.000 EUR vr. 21 % DPH. V zmluve je stanovené, že dodanie tovaru sa uskutoční až po zaplatení 30 % zmluvnej čiastky. Odberateľ zaplatil dňa 3. október 2013 zálohu vo výške 300 EUR v kurze 24,435 Kč/1 EUR. Firma zálohu prijala, zaevidovala v IS K2, zaúčtovala a odviedla DPH.

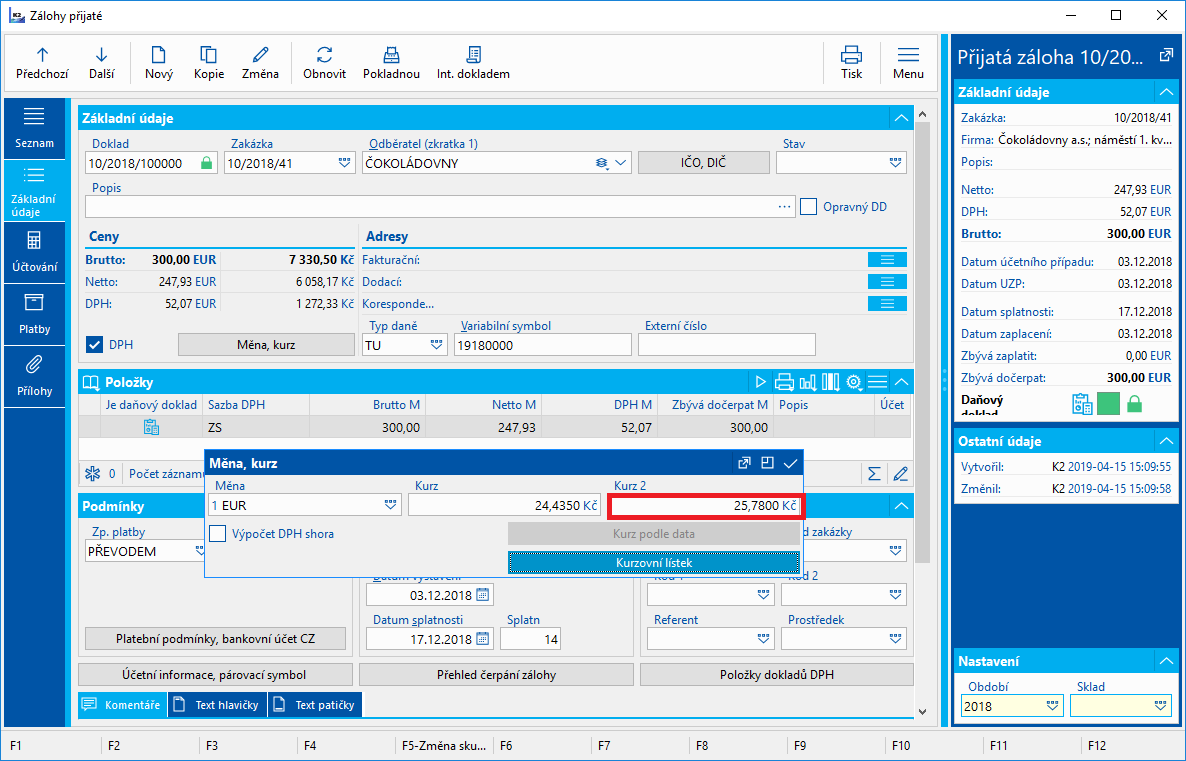

Firma nestihla do dátumu účtovnej závierky pondelok 31. decembra 2018 splniť dodávku a teda k súvahovému dňu eviduje v účtovníctve záväzok v podobe prijatej zálohy (na účte 324100) vo výške 300,00 EUR v kurze 24,435 Kč / 1 EUR. Záväzok v cudzej mene nie je nutné ku dňu účtovnej závierky prepočítať kurzom, nakoľko pri prijatých preddavkoch a poskytnutých preddavkoch v cudzej mene nevznikajú kurzové rozdiely.

Obr.: Prijatá záloha 10/2018/100000 - záložka Účtovanie

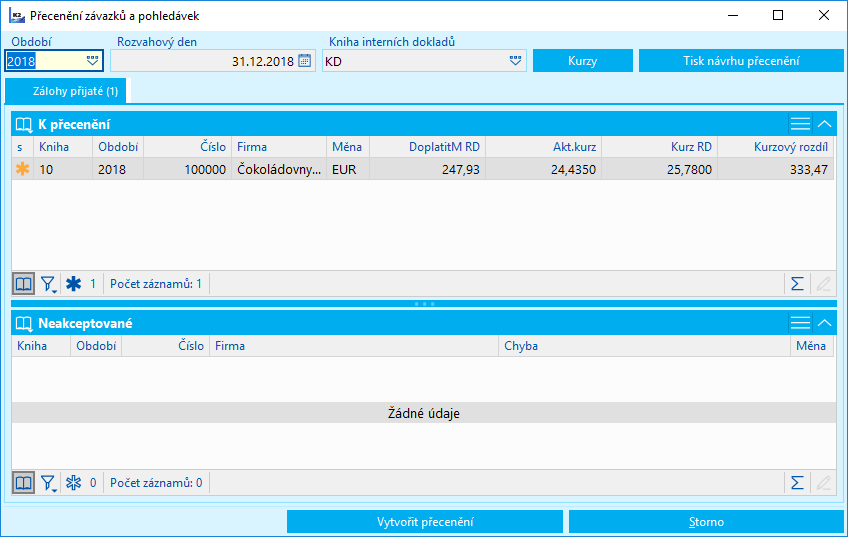

Na faktúre (v kontajneri alebo označené hviezdičkou) spustíme z ribbonu hromadnou akciou Precenenie. Zadáme súvahový deň 31. 12. 2018U kurzových interných dokladov.

Obr.: Precenenie záväzkov a pohľadávok

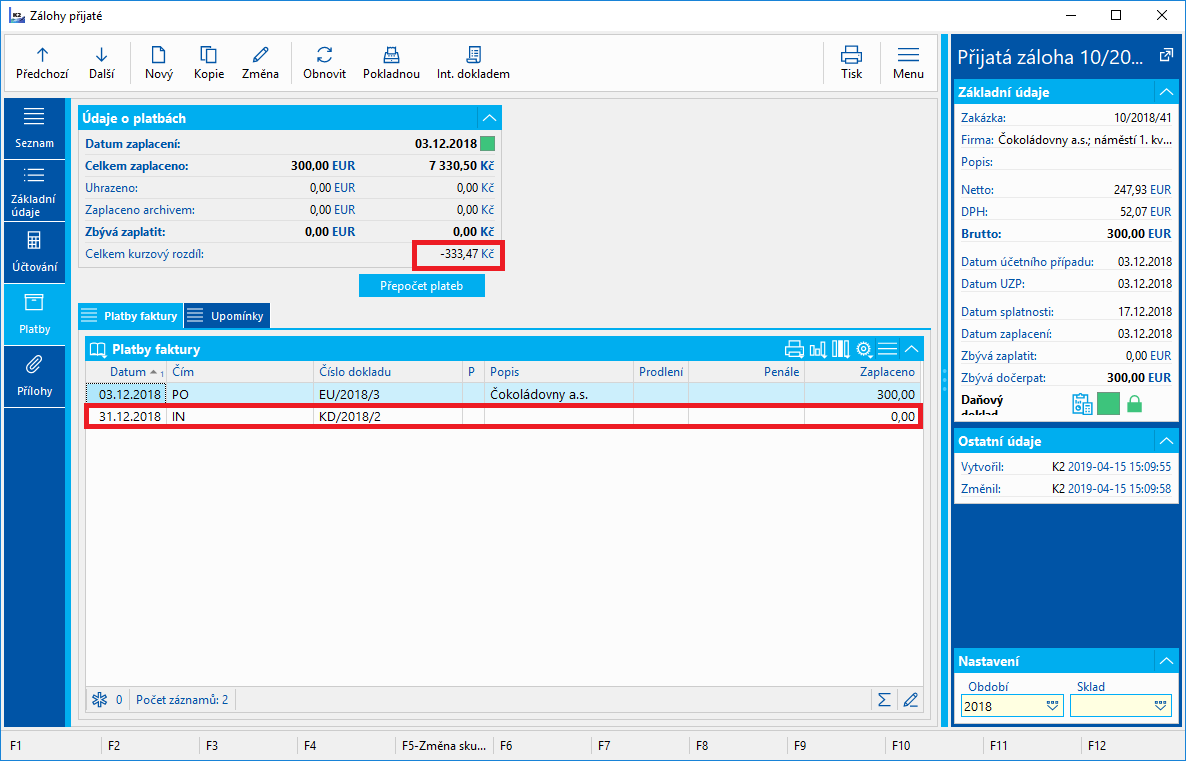

Obr.: Prijatá záloha 10/2018/100000 po precenení - záložka Platby - celkový kurzový rozdiel

Obr.: Prijatá záloha 10/2018/100000 po precenení - záložka Základné údaje - zmenený druhý kurz

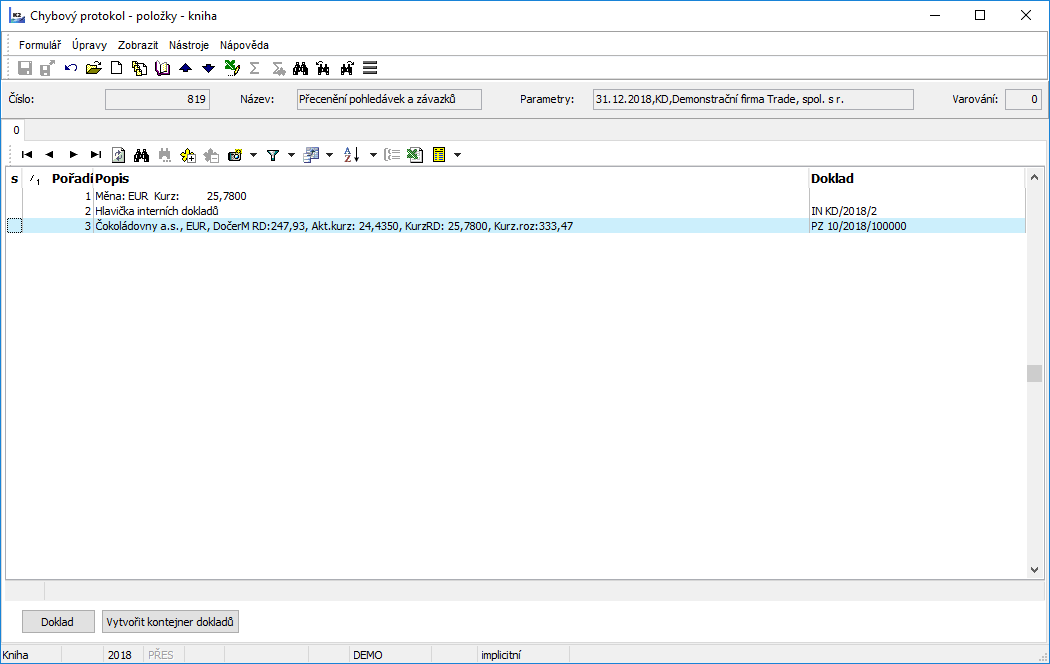

Zobrazí sa protokol precenenia.

Obr.: Protokol precenenia

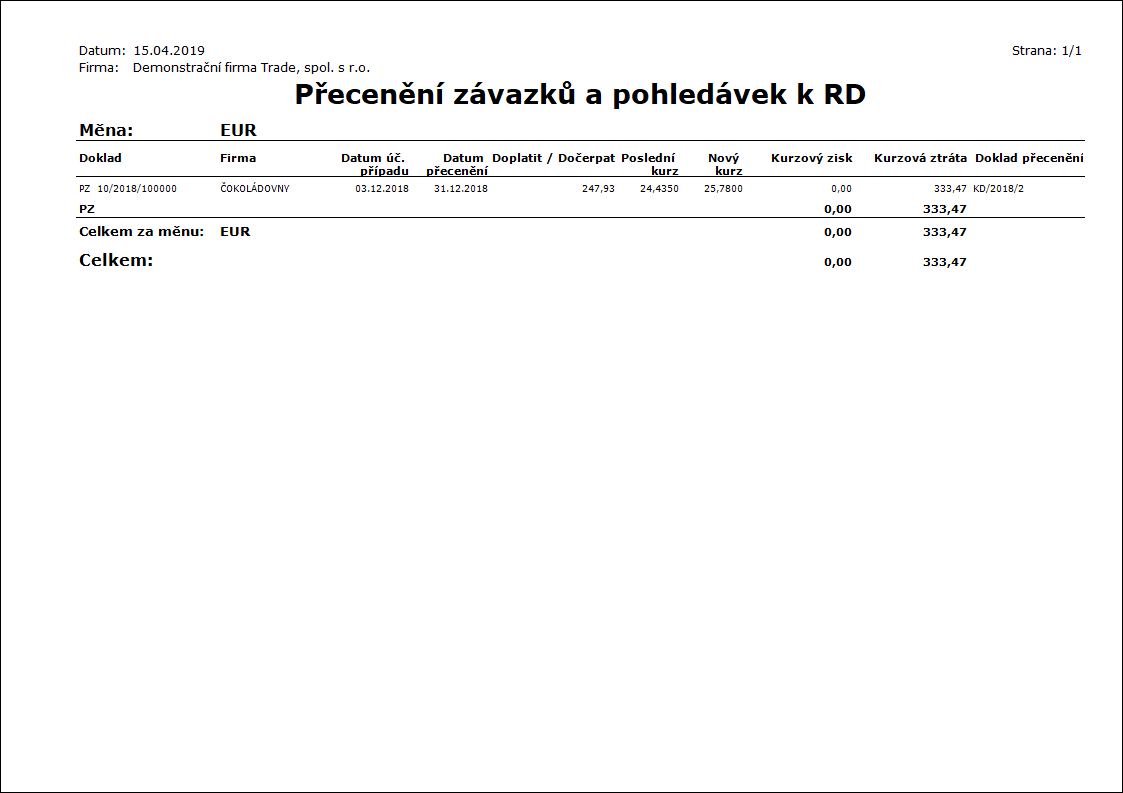

Nad kurzovým interným dokladom je možné spustiť zostavu Precenenie záväzkov a pohľadávok k SD.

Obr.: Zostava Precenenie záväzkov a pohľadávok k SD

|

|

|

Precenenie bankových účtov a pokladníc

Pre precenenie banky a pokladnice je možné využiť funkciu Precenenie bankových účtov a pokladníc. Funkcia je zaradená v stromovom menu Účtovníctvo - Precenenie k SD - Precenenie bankových účtov a pokladníc. Po spustení funkcie sa zobrazí formulár Súvahový deň, v ktorom zadáme dátum (ponúkne sa posledný deň predchádzajúceho mesiaca). Po odsúhlasení sa pre všetky pokladnice a bankové účty v cudzej mene skontroluje, či pre meny existuje v kurzovom lístku kurz k dátumu súvahového dňa. Pokiaľ nie, zobrazí sa otázka: "V kurzovom lístku neboli nájdené kurzy mien k súvahovému dňu. Použiť kurzy predchádzajúce súvahovému dňu?" Pokiaľ na otázku odpovieme "Nie", funkcia sa ukončí.

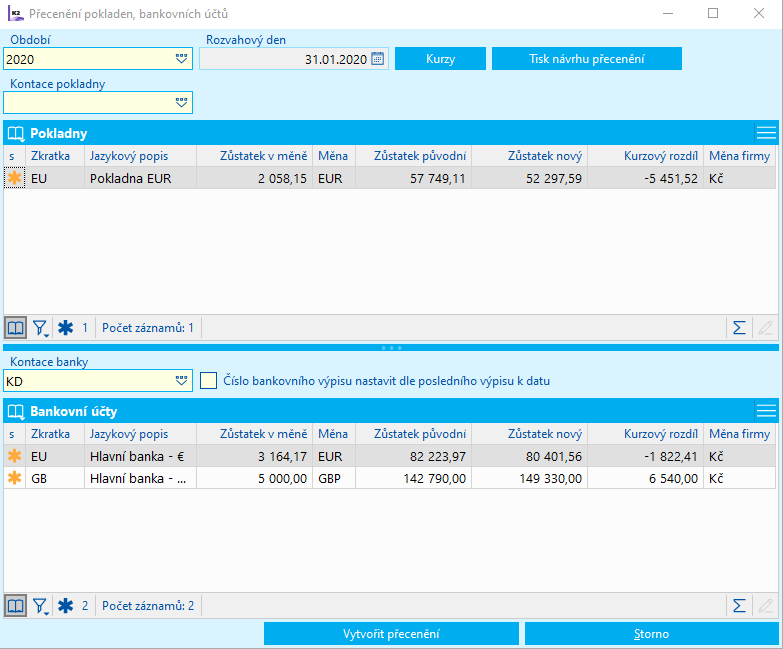

Po zadaní súvahového dňa a odsúhlasenie vstupného formulára sa vykoná prepočet zostatkov pokladní a bankových účtov od dátumu, ktorý nasleduje po blokujúcej perióde Účtovnej závierky. Zobrazí sa formulár Precenenie pokladne a banky, v ktorom je vyčíslený návrh precenenia pre všetky pokladne a bankové účty v cudzej mene s nulovým zostatkom.

Obr.: Vstupný formulár pre Precenenie bankových účtov a pokladníc

Popis polí v hlavičke formulára:

Súvahový deň |

Deň, ku ktorému bude vytvorené precenenie. |

Aktuálne obdobie |

Obdobie, v ktorom budú vytvorené kurzové interné doklady. |

Kurzy |

Po stlačení tlačidla sa zobrazia kurzy k súvahovému dňu. |

Tlač návrhu precenenia |

Po stlačení tlačidla sa vytlačí zostava Návrh precenenia banky a pokladnice. |

Banky - Číslo bankov. výpisu nastaviť podľa posledného výpisu k dátumu |

Pokiaľ je zapnutá voľba, bankový výpis s precenením bude mať rovnaké číslo ako posledný výpis k dátumu precenenia. |

Kontácia |

Kontácia pokladnice a kontácia banky, ktorá sa vloží do dokladu precenenia. |

Popis polí:

s (selection) |

Stĺpec pre označenie, či má byť precenená pokladnica/banka. Pri všetkých pokladniciach/bankách bude po otvorení formulára hviezdička. |

Skratka |

Skratka pokladnice/banky. |

Jazykový popis |

Jazykový popis pokladnice/banky. |

Zostatok M |

Zostatok pokladnice/banky v cudzej mene. |

Mena |

Mena pokladnice/banky. |

Kurz |

Kurz k súvahovému dňu. |

Zostatok pôvodný |

Zostatok v pokladnici/bankovom účte v mene mandanta k súvahovému dňu. |

Zostatok nový |

Zostatok v pokladnici/bankovom účte v mene mandanta k súvahovému dňu vynásobený kurzom k súvahovému dňu. Po spustení bude pole prázdne. |

Kurzový rozdiel |

Nový zostatok - Pôvodný zostatok. Po spustení bude pole prázdne. |

Pomocou hviezdičiek môžeme odznačiť/označiť pokladnicu a banku pre precenenie.

Pre odsúhlasenie formulára stlačíme tlačidlo Vytvoriť precenenie. Pre označené banky/pokladnice, pri ktorých je nenulová hodnota v stĺpci Kurzový rozdiel, sa vytvorí doklad precenenia (pokladničný doklad/bankový výpis) a vykoná sa prepočet zostatkov pokladníc a bankových účtov od dátumu, ktorý nasleduje po precenení.