|

|

|

Obstaranie majetku s dotáciou

Príklad: Dňa 15. 8. 2019 bola zakúpená budova školiaceho strediska za čiastku 5.500.000,- Eur. Budova bola zaradená do používania 1. 9. 2019. Na budovu bola poskytnutá dotácia 2.750.000 Eur. Dotácia bola preplatená 21. 11. 2019.

Postup:

- Vytvoríme kartu majetku. Na záložke Základné údaje zadáme Názov, Obor majetku, Odpisovú skupinu, Vstupnú cenu, Obstarané (15.8.2019), Zaradené do užívania (1.9.2019), Navedené v programe (1.9.2019), poprípade ďalšie údaje. Na záložke Položky vyberieme pre daný typ plánu Predvoľbu 1 a Predvoľbu 2 . Podľa nastavených podmienok program vytvoril pre daňový a účtovný plán odpisy. Kartu majetku potvrdíme.

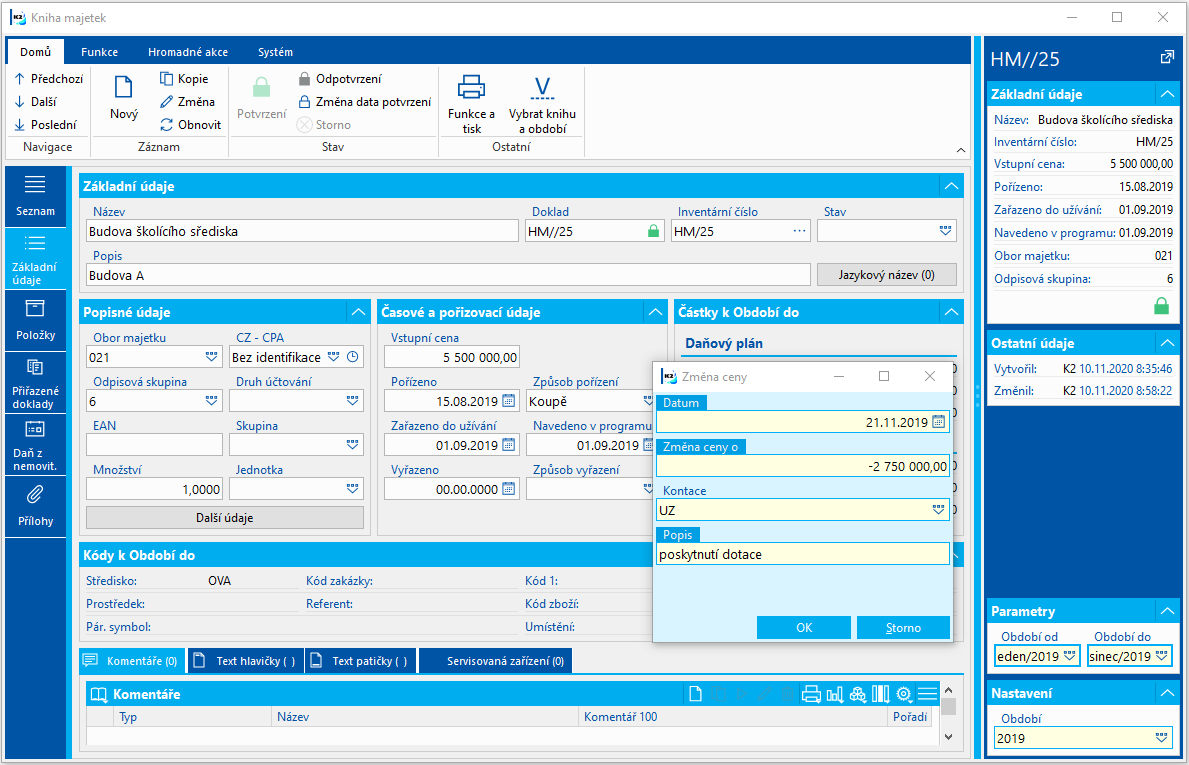

- Ku dňu preplatenia dotácie vykonáme akciu Zmena ceny (Ctrl+F4). Do vstupného formulára akcie zadáme Dátum (21.11.2019), Zmenu ceny o (-2.750.000), Kontáciu (napr. UZ), môžeme zadať Popis.

Obr.: Zmena ceny - dotácie

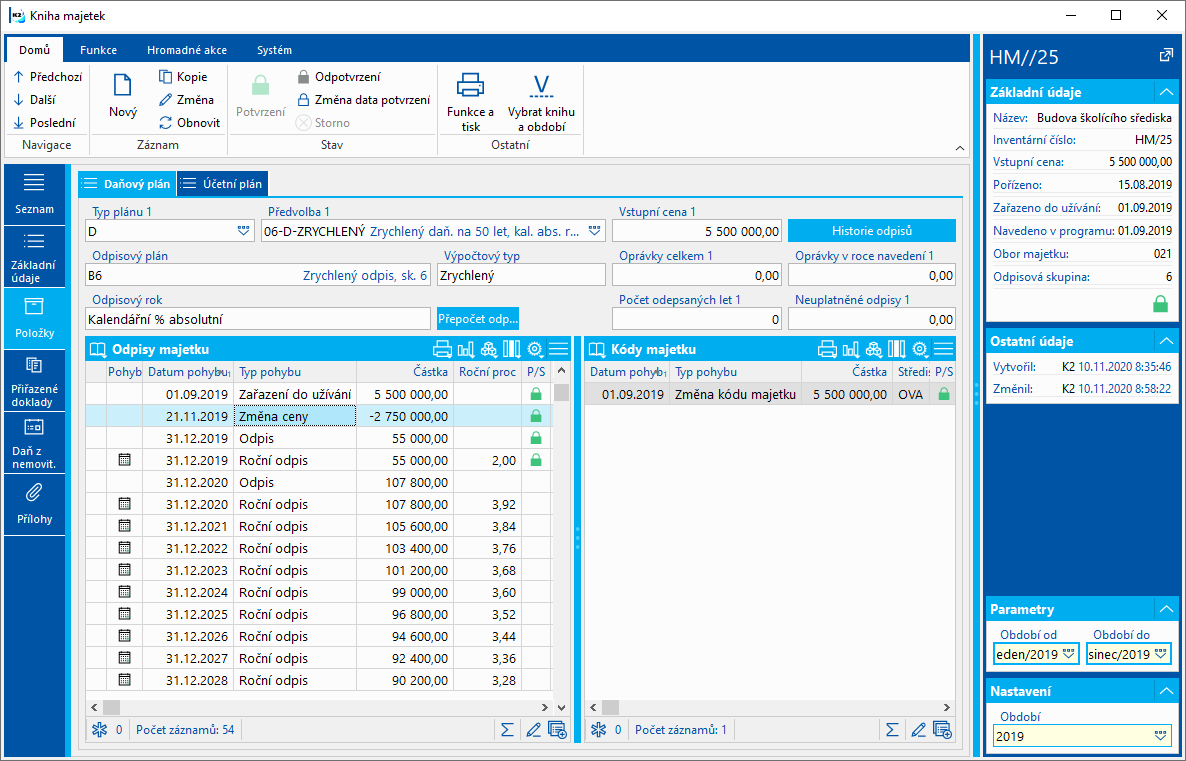

Po odsúhlasení formulára so zmenou ceny sa na stranu daňových aj účtovných odpisov pridá riadok s typom pohybu "Zmena ceny" v čiastke -2.750.000,- a prepočítajú sa nasledujúce odpisy.

Obr.: Karta majetku po zmene ceny

- Čiastku dotácie môžeme zadať tiež na záložku Základné údaje do poľa Dotácia. Toto pole je však iba informatívne a nemá nadväznosť na iné časti programu.

- Po spracovaní odpisov a zaúčtovaní všetkých pohybov do novembra 2019 bude na karte majetku okrem odpisov zaúčtované tiež:

|

1.9.2019 Zaradenie do užívania |

021/042 |

5.500.000,- Eur |

|

21. 11. 2019 Zmena ceny |

021/042 |

-2.750.000,- Eur |

- Ku dňu poskytnutia dotácie zaúčtujeme všeobecným účtovným dokladom (alebo interným dokladom):

|

21. 11. 2019 Dotácia |

347/042 |

2.750.000,- Eur |

- Na bankovom výpise zaúčtujeme príjem dotácie:

|

21. 11. 2019 Dotácia |

221/347 |

2.750.000,- Eur |

Technické zhodnotenie s dotáciou

Pri poskytnutí dotácie na technické zhodnotenie majetku sa postupuje obdobne ako pri obstaraní majetku s dotáciou.

Nasledujúci príklad nadväzuje na príklad v kapitole Obstaranie majetku s dotáciou.

Príklad: Dňa 30. 6. 2020 bolo vykonané technické zhodnotenie budovy školiaceho strediska vo výške 300.000,- Eur. Na technické zhodnotenie bola poskytnutá dotácia 150.000 Eur. Dotácia bola preplatená 20. 8. 2020.

Postup:

- Na karte vykonáme akciu Technické zhodnotenie (Ctrl+F3). Do vstupného formulára zadáme Dátum (30. 6. 2020), Technické zhodnotenie o (300.000), Kontáciu (napr. UZ), môžeme zadať Popis.

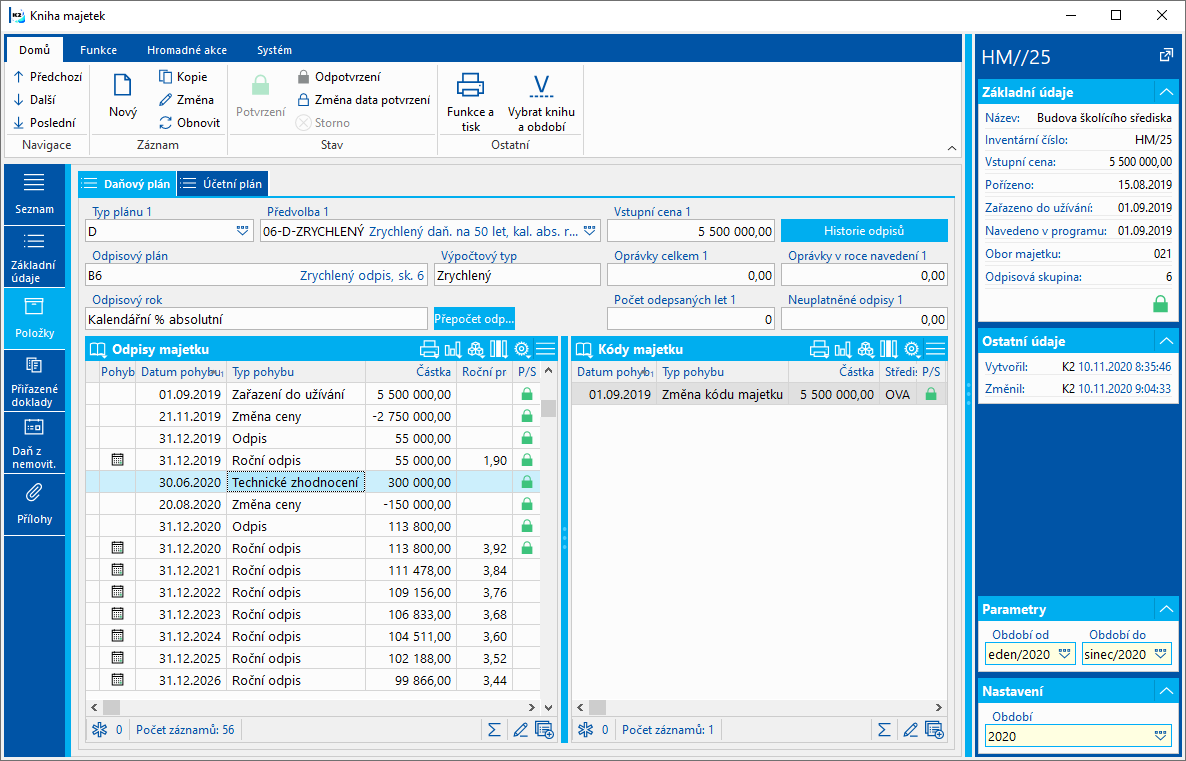

- Po odsúhlasení formulára sa v daňových a účtovných odpisoch pridá pohyb majetku s typom "Technické zhodnotenie“ v čiastke 300.000,- Eur a prepočítajú sa nasledujúce odpisy.

- Ku dňu preplatenia dotácie vykonáme akciu Zmena ceny (Ctrl+F4). Do vstupného formulára akcie zadáme Dátum (20. 8. 2020), Zmenu ceny o (-150.000), Kontáciu (napr. OD), môžeme zadať Popis.

- Po odsúhlasení formulára so zmenou ceny sa na stranu daňových a účtovných odpisov pridá pohyb majetku s typom "Zmena ceny" v čiastke -150.000,- Eur a prepočítajú sa nasledujúce odpisy.

Obr.: Karta majetku po technickom zhodnotení a zmene ceny

- Čiastku dotácie môžeme zadať tiež na záložku Základné údaje do poľa Dotácia. Toto pole je však iba informatívne a nemá nadväznosť na iné časti programu.

- Po spracovaní odpisov a zaúčtovaní všetkých pohybov do augusta 2020 bude na karte majetku okrem odpisov zaúčtované tiež:

|

30. 6. 2020 Technické zhodnotenie |

021/042 |

300.000,- Eur |

|

20. 8. 2020 Zmena ceny |

021/042 |

-150.000,- Eur |

- Ku dňu poskytnutia dotácie zaúčtujeme všeobecným účtovným dokladom (alebo interným dokladom):

|

20. 8. 2020 Dotácia |

347/042 |

150.000,- Eur |

- Na bankovom výpise zaúčtujeme príjem dotácie:

|

20. 8. 2020 Dotácia |

221/347 |

150.000,- Eur |

|

|

|

Mimoriadne odpisy hmotného majetku v 1. a 2. odpisovej skupine, obstaraného v rokoch 2020 - 2021

Hmotný majetok, zaradený v prvej a druhej odpisovej skupine, ktorý bol obstaraný v období od 1. januára 2020 do 31. decembra 2021, môže prvý vlastník odpísať podľa § 30 a (Mimoriadne odpisy) Zákona o dani z príjmov:

- Hmotný majetok zaradený v odpisovej skupine 1 je možné odpísať rovnomerne bez prerušenia do 100 % vstupnej ceny za 12 mesiacov.

- Hmotný majetok zaradený v odpisovej skupine 2 je možné odpísať bez prerušenia do 100 % vstupnej ceny za 24 mesiacov, pritom za prvých 12 mesiacov uplatní odpisy rovnomerne do výšky 60 % vstupnej ceny hmotného majetku a za ďalších bezpredmetne nasledujúcich 12 mesiacov uplatnené rovnomerne do výšky 40 % vstupnej ceny hmotného majetku.

- Odpisy sa stanovia s presnosťou na celé mesiace; pritom poplatník má povinnosť zahájiť odpisovanie začínajúc nasledujúcim mesiacom po dni, v ktorom boli splnené podmienky pre odpisovanie. Pri zahájení alebo ukončení odpisovania v priebehu zdaňovacieho obdobia je možné uplatniť odpisy len vo výške pripadajúcej na toto zdaňovacie obdobie. Odpisy sa zaokrúhľujú na celé eurá nahor.

- Technické zhodnotenie hmotného majetku, odpisovaného podľa mimoriadnych odpisov, nezvyšuje jeho vstupnú cenu - odpisuje sa na samostatnej karte majetku. Technické zhodnotenie sa zaradí do odpisovej skupiny, v ktorej je zatriedený hmotný majetok, na ktorom je technické zhodnotenie vykonané, a odpisuje sa ako hmotný majetok podľa § 26 až 30 a § 31 až 33 Zákona o dani z príjmov.

Mimoriadne odpisy hmotného majetku nemožno uplatniť pri hmotnom majetku odpisovaného podľa § 30 odst. 4 a 5 Zákona o dani z príjmov.

Mimoriadne odpisy v IS K2

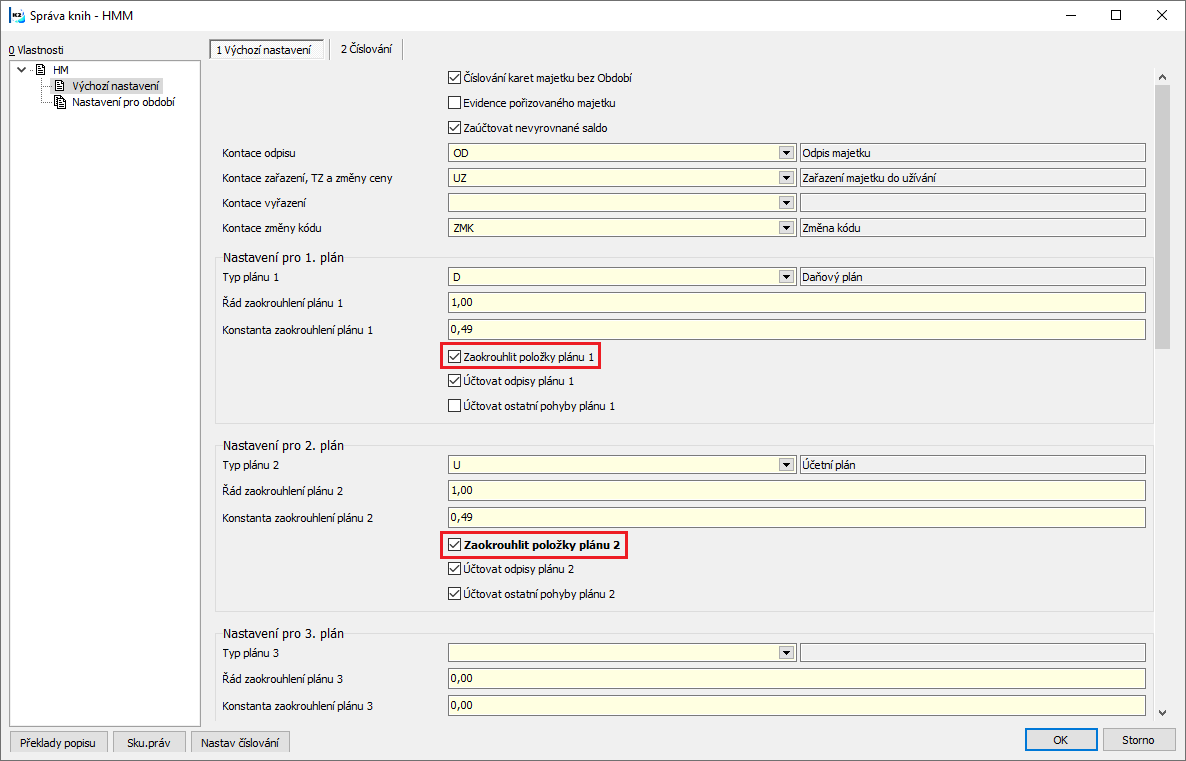

V IS K2 je potrebné karty majetku odpisované podľa mimoriadnych odpisov evidovať v knihe, v ktorej je nastavené zaokrúhľovanie položiek (odpisov) daňového plánu.

V Knihe majetku začiarkneme v nastavení pre 1. a 2. plán začiarkávacie pole Zaokrúhliť položky plánu.

Obr.: Kniha majetku s nastaveným zaokrúhlením jednotlivých odpisov na celé eurá nahor.

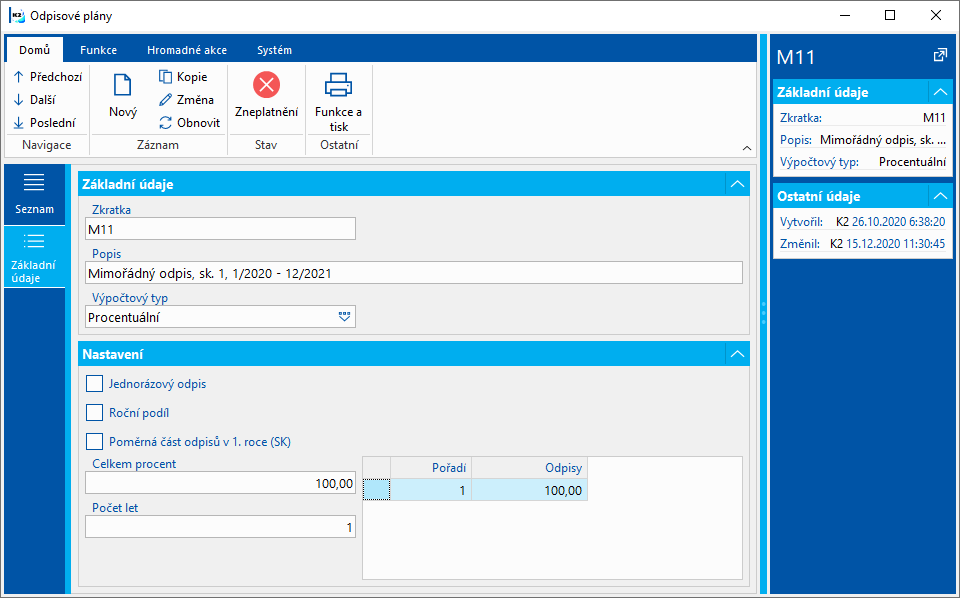

Príklad 1: Vo februári 2020 firma kúpila notebook za 45.446 Kč bez DPH a zaradila ho do používania. Majetok firma odpisuje podľa mimoriadnych udalostí v 1. odpisovej skupine.

Postup:

Pre odpisovanie majetku použijeme odpisový plán so skratkou „M11“ (nastavený percentuálny odpis na 1. rok). Tento plán sa používal už v minulosti pre mimoriadne odpisy v období 1/2009 - 6/2010. V prípade, že ide o odpisový plán zneplatnený, zneplatníme ho klávesom F8. V Zmene potom môžeme aktualizovať Popis.

Obr.: Plán majetku „M11“ pre mimoriadny odpis sk. 1

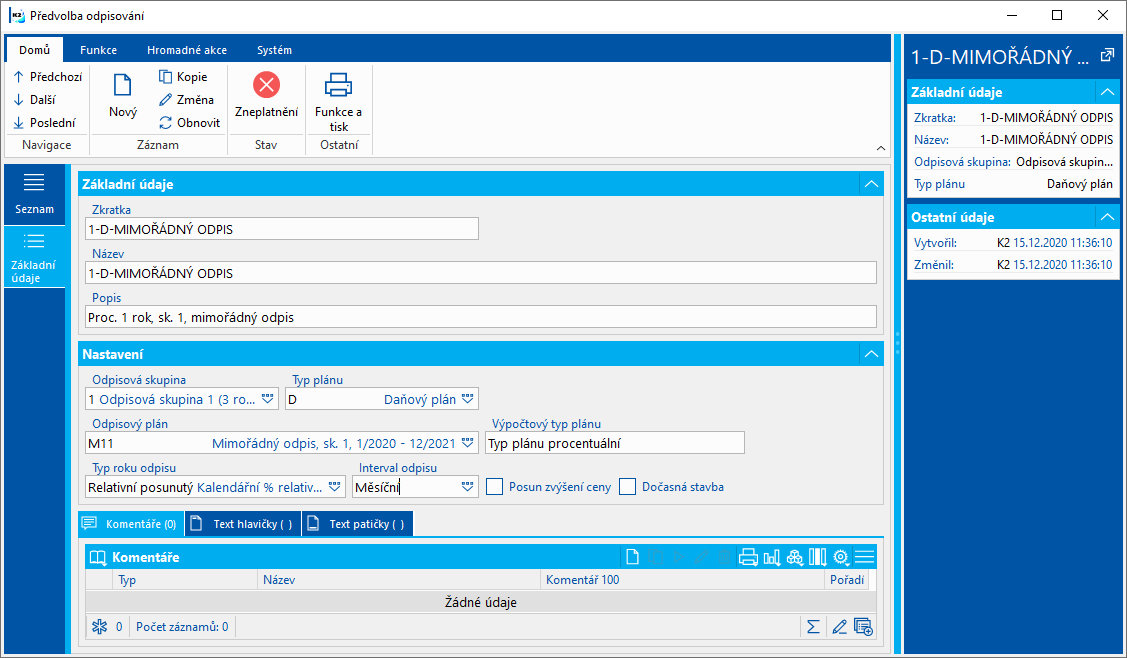

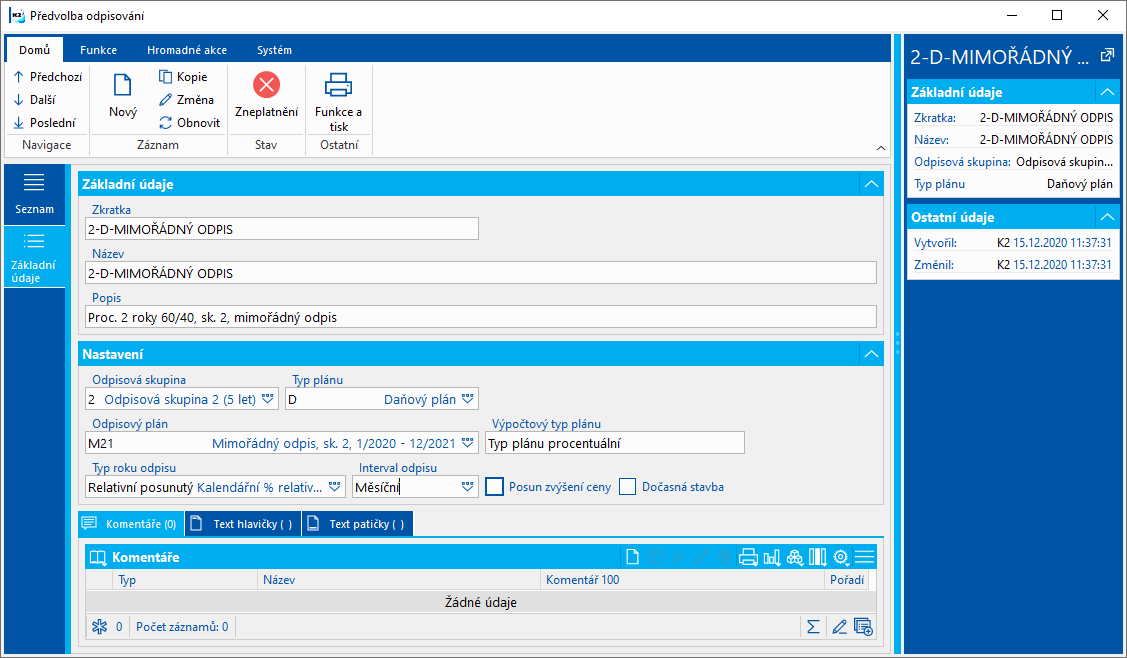

Pokiaľ doteraz nemáme vytvorenú Predvoľbu odpisovania s týmto plánom, vytvoríme novú. V predvoľbe je zadané:

- Skratka, Názov, Popis

- Odpisová skupina „1“

- Typ plánu „D“

- Odpisový plán „M11“

- Typ roku odpisu „Relatívny posunutý“

- Interval odpisu „Mesačný“

Obr.: Predvoľba odpisovania pre mimoriadny odpis sk. 1

Podobne vytvárame predvoľbu pre účtovný plán, v poli Typ plánu vyberieme „U“.

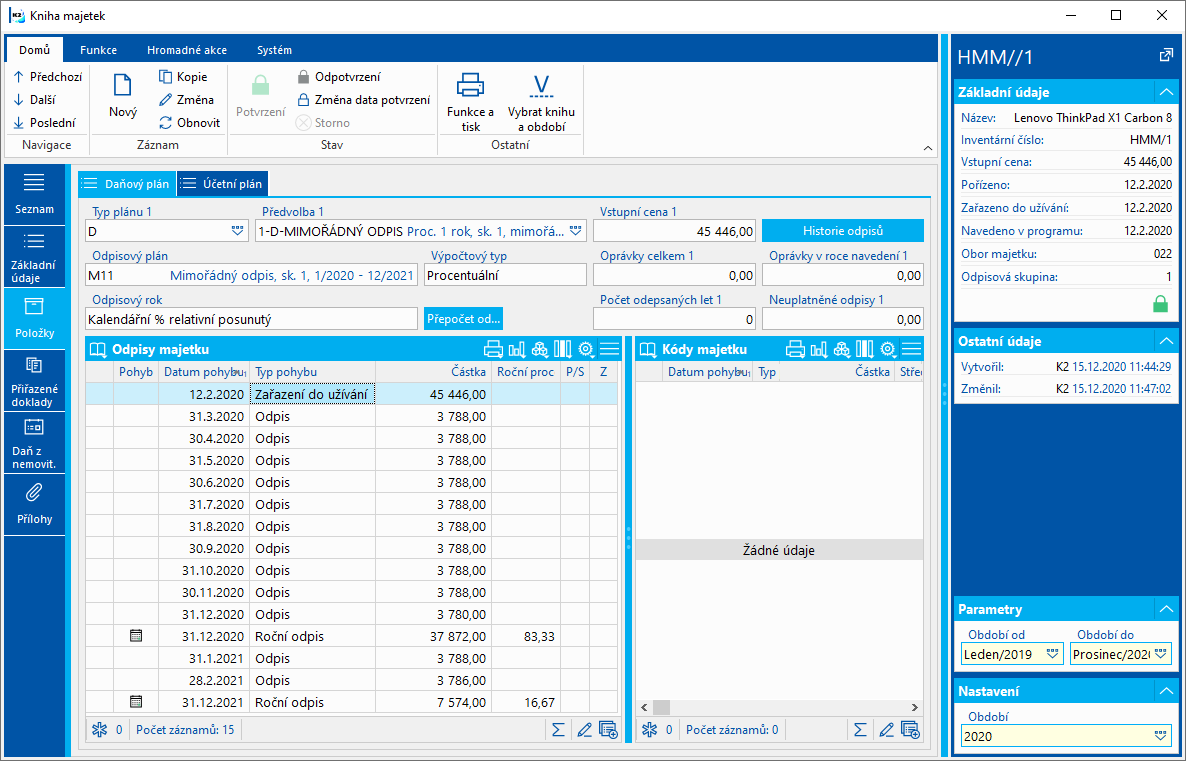

Vytvoríme kartu majetku, na kartu zadáme dátum obstarania a zaradenia do používania vo februári 2020, vstupnú cenu 45.446 Kč, odpisovú skupinu „1“. Pre daňový a účtovný plán zvolíme predvoľbu s odpisovým plánom pre mimoriadny odpis.

Obr.: Karta majetku - 1. Odpisová skupina, mimoriadny odpis

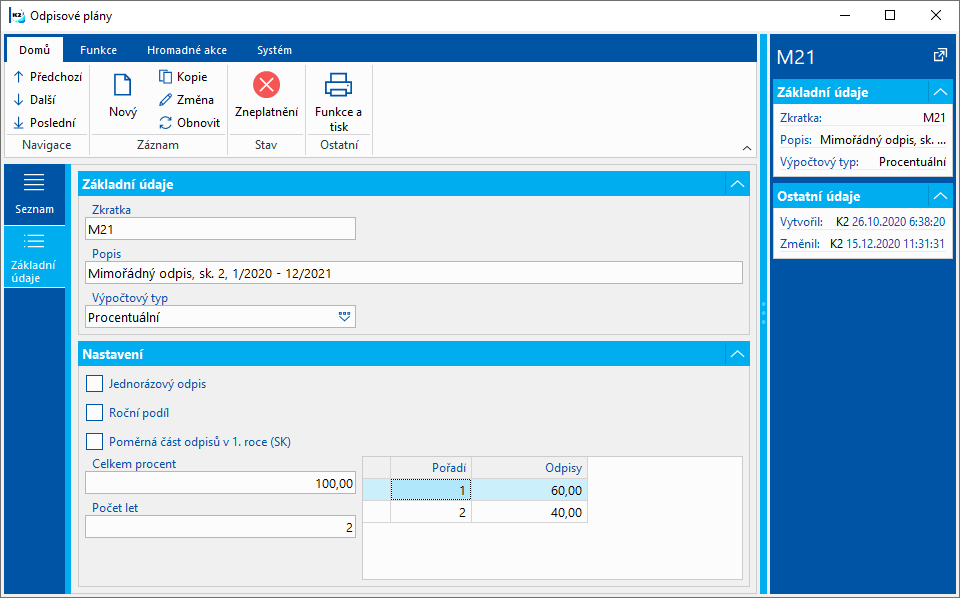

Príklad 2: Vo februári 2020 firma kúpila osobný automobil za 600.000 Kč bez DPH a zaradila ho do používania. Majetok firma odpisuje podľa mimoriadnych udalostí v 2. odpisovej skupine.

Postup:

Pre odpisovanie majetku použijeme odpisový plán so skratkou „M21“ (nastavený percentuálny odpis na 2. roky - pre prvý rok je zadané 60 %, pre druhý rok 40%). Tento plán sa používal už v minulosti pre mimoriadne odpisy v období 1/2009 - 6/2010. V prípade, že ide o odpisový plán zneplatnený, zneplatníme ho klávesom F8. V Zmene potom môžeme aktualizovať Podpis.

Obr.: Odpisový plán „M21“ pre mimoriadny odpis sk. 2

Pokiaľ doteraz nemáme vytvorenú Predvoľbu odpisovania s týmto plánom, vytvoríme novú. V predvoľbe je zadané:

- Skratka, Názov, Popis

- Odpisová skupina „2“

- Typ plánu „D“

- Odpisový plán „M21“

- Typ roku odpisu „Relatívny posunutý“

- Interval odpisu „Mesačný“

Obr.: Predvoľba odpisovania pre mimoriadny odpis sk. 2

Podobne vytvárame predvoľbu pre účtovný plán, v poli Typ plánu vyberieme „U“.

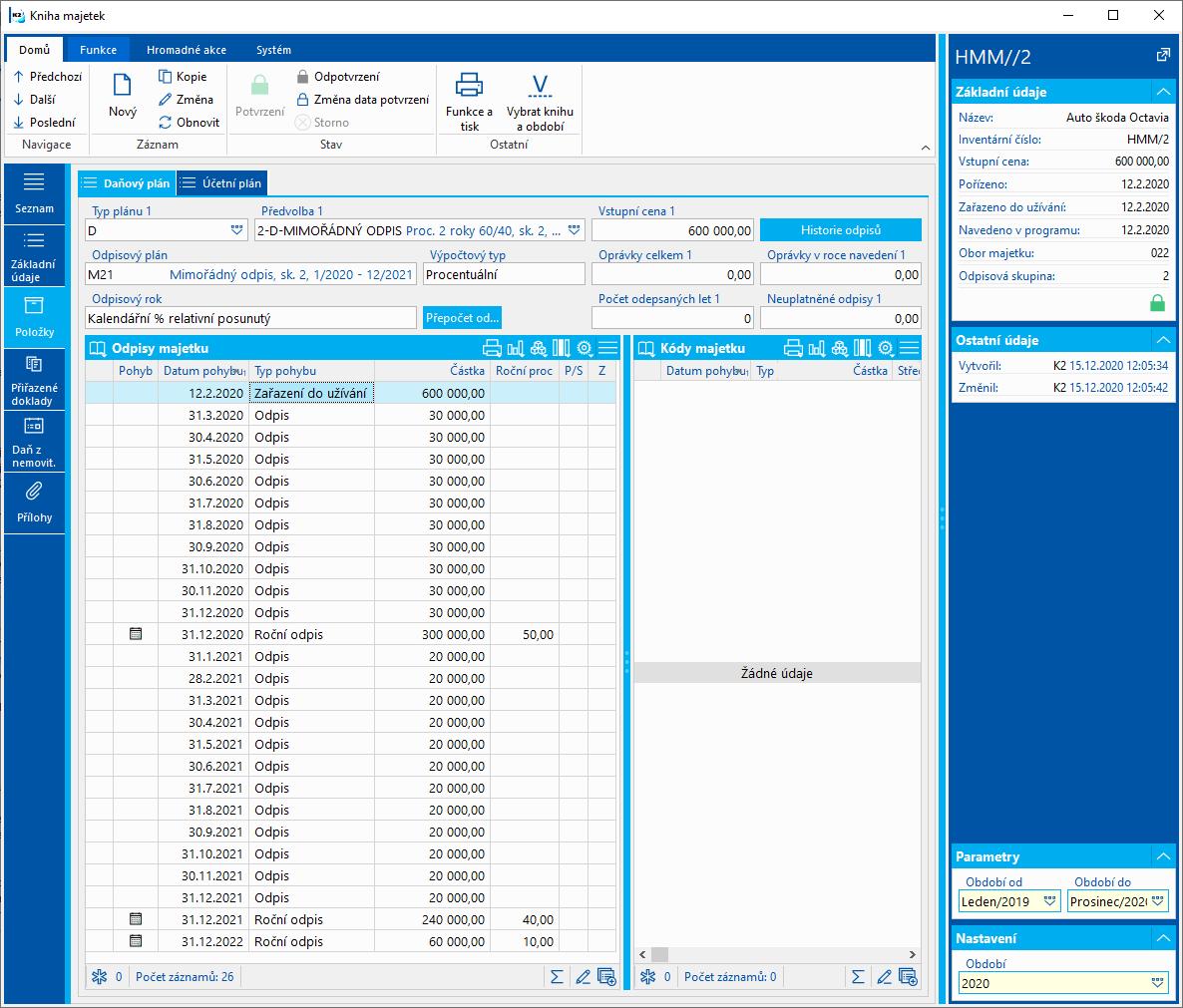

Vytvoríme kartu majetku, na kartu zadáme dátum obstarania a zaradenia do používania vo februári 2020, vstupnú cenu 600.000 Kč, odpisovú skupinu „2“. Pre daňový a účtovný plán zvolíme predvoľbu s odpisovým plánom pre mimoriadny odpis.

Obr.: Karta majetku - 2. Odpisová skupina, mimoriadny odpis

Na karte majetku sa pre rok 2020 vypočítajú mesačné odpisy vo výške 30.000 Kč (60 % z čiastky 600.000 Kč / 12 mesiacov). Pre rok 2020 sa vypočítajú mesačné odpisy vo výške 20.000 Kč (40 % z čiastky 600.000 Kč / 12 mesiacov). Čiastka ročného odpisu pre rok 2022 je 60.000 Kč.

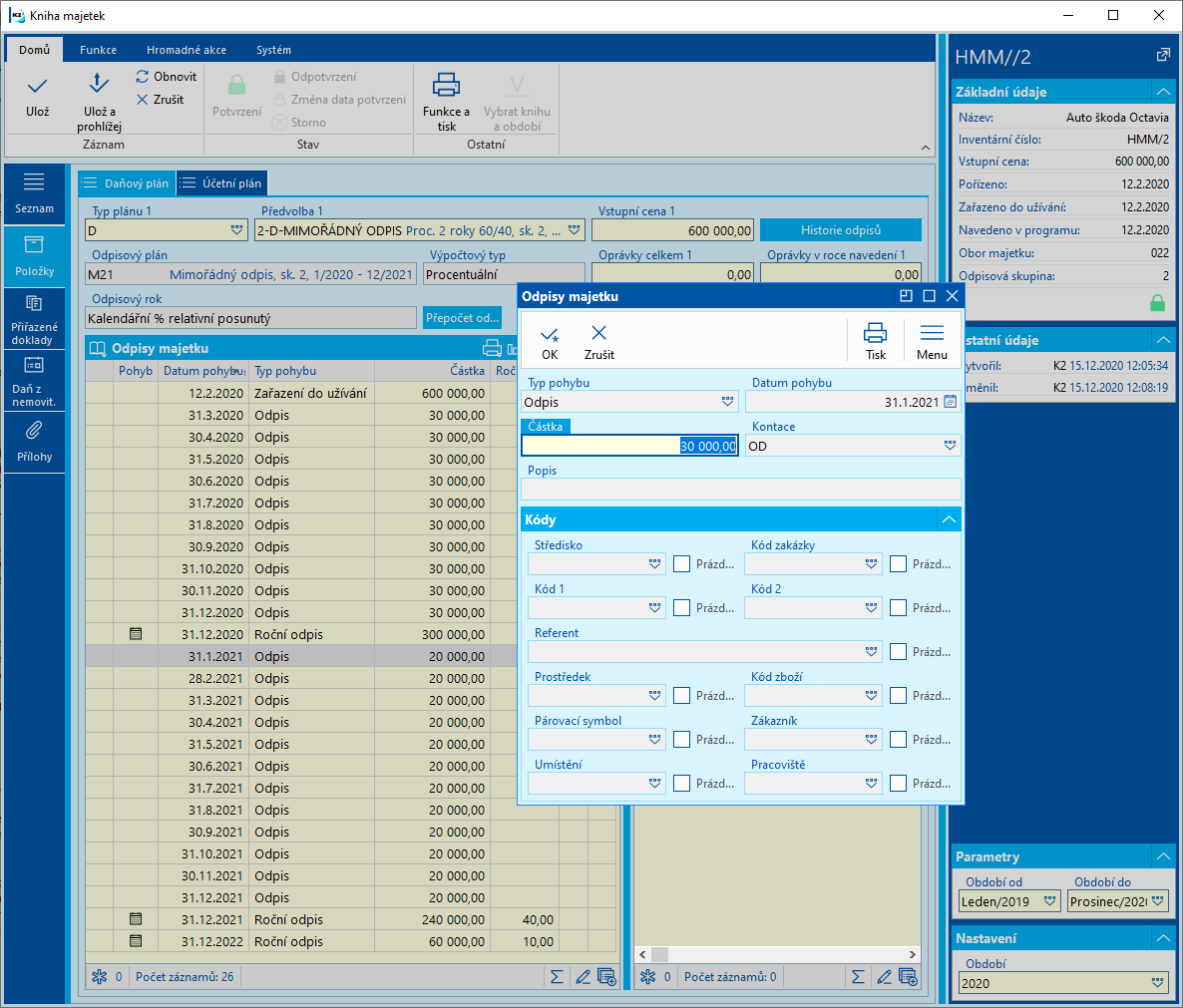

Čiastku odpisov za január a február 2020 upravíme ručne na 30.000 Kč (čiastka odpisov musí byť rovnaká prvých 12 mesiacov) - v Zmene klávesom Enter otvoríme položku odpisov s dátumom 31.1.2021, upravíme čiastku na 30.000 Kč a položku odsúhlasíme.

Obr.: Karta majetku - úprava čiastky odpisov

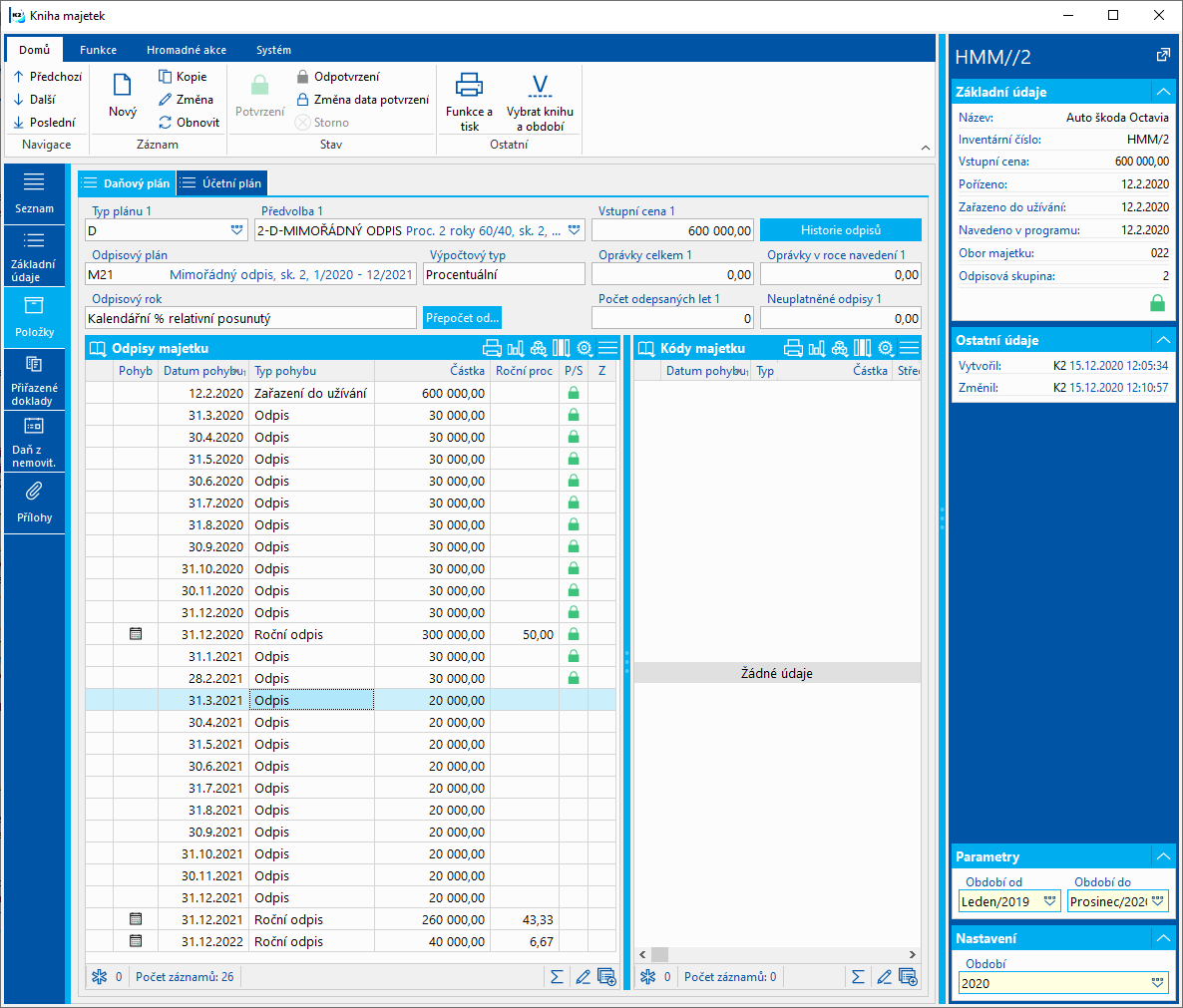

- Rovnakým spôsobom upravíme položku odpisov s dátumom 28.2.2021.

- Kartu majetku uložíme a opustíme zmenu.

- Vykonáme spracovanie odpisov do februára 2021.

- Na karte majetku stlačíme tlačidlo Prepočet - prepočítajú sa odpisy od marca 2021 (mesačný odpis je 20.000 Kč), čiastka ročného odpisu pre rok 2022 je 40.000 Kč.

Obr.: Karta majetku po úpravách odpisov a prepočtu