|

|

|

Obstaranie majetku s dotáciou

Príklad: Dňa 15.8.2011 bola zakúpená budova školiaceho strediska za čiastku 5.500.000,- Eur. Budova bola zaradená do používania 1.9.2011. Na budovu bola poskytnutá dotácia 2.750.000 Eur. Dotácia bola preplatená 21.11.2011.

Postup:

- Vytvoríme kartu majetku. Na 1. strane zadáme Názov, Obor, Vstupnú cenu, Dátum obstarania (15.8.2011), poprípade ďalšie údaje. Na 2. strane zadáme Dátum zaradenia do používania (1.9.2011), vyberieme Odp. skupinu (6), Predvoľbu 1 (napr. 06-D-ZRÝCHLENÝ) a Predvoľbu 2 (050-U-PERCENTUÁLNE 50 ROKOV). Stlačením tlačidla Prepočet vytvoríme odpisy pre daňový a účtovný plán. Kartu majetku potvrdíme.

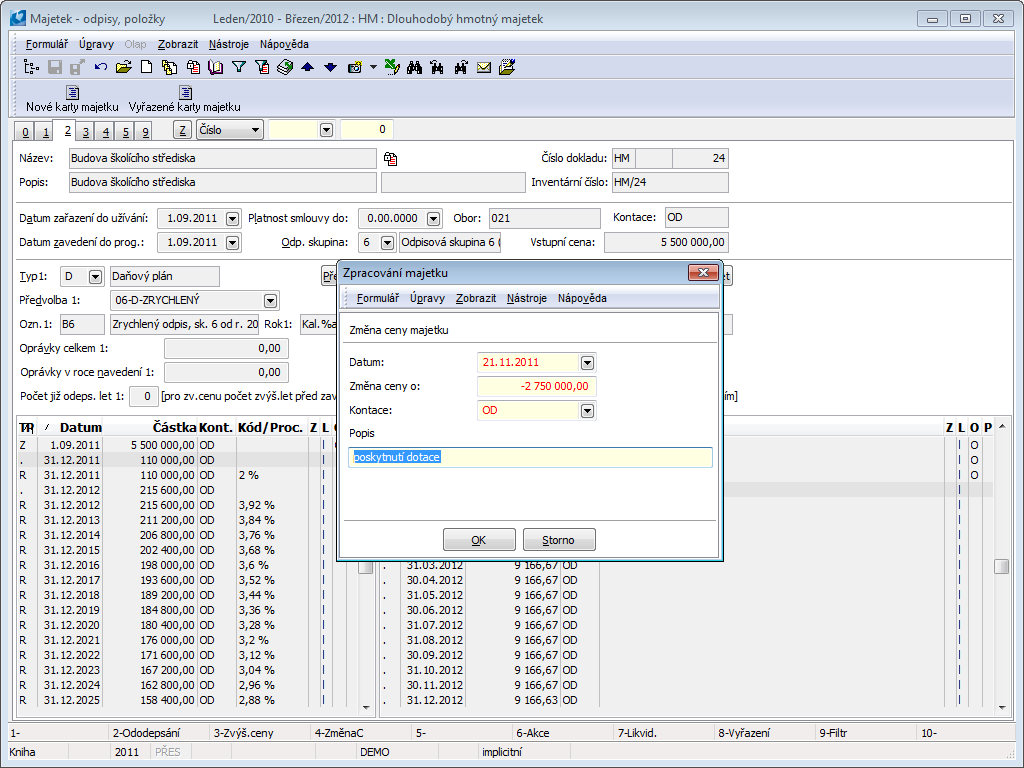

- Ku dňu preplatenia dotácie na 2. strane karty majetku vykonáme akciu Zmena ceny (Ctrl+F4). Do vstupného formulára akcie zadáme Dátum (21.11.2011), Zmenu ceny o (-2.750.000), Kontáciu (napr. OD), môžeme zadať Popis.

Obr.: Zmena ceny - dotácie

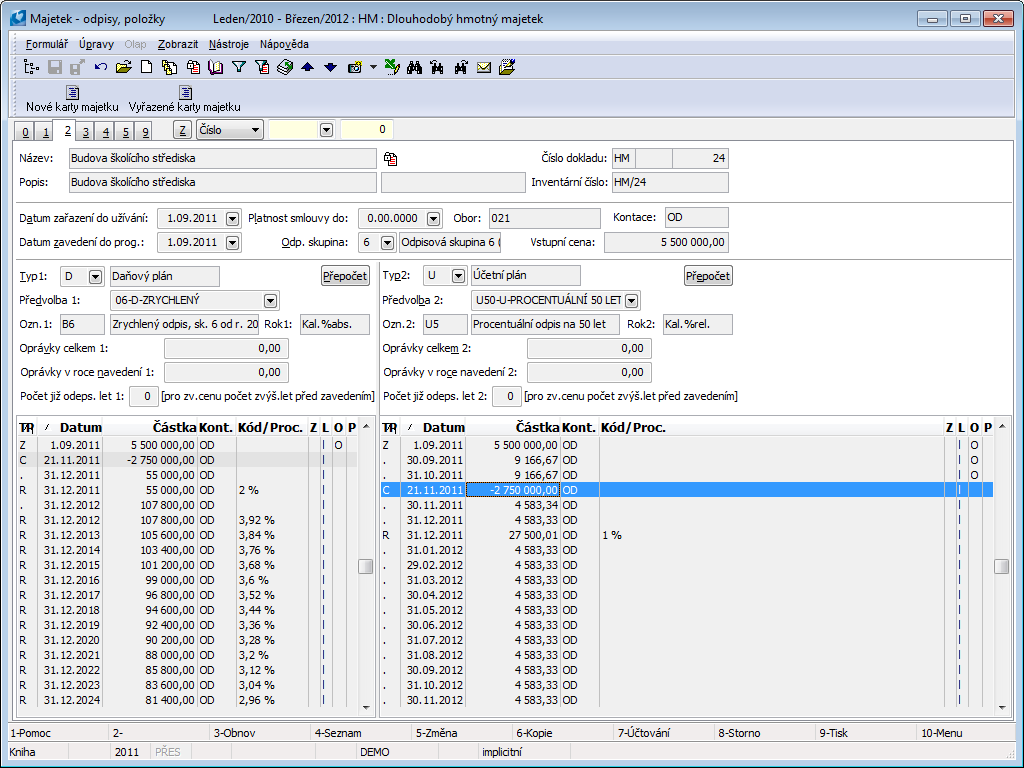

- Po odsúhlasení formulára so zmenou ceny sa na stranu daňových aj účtovných odpisov pridá položka "C" so zmenou ceny a prepočítajú sa nasledujúce odpisy.

Obr.: Karta majetku po zmene ceny

- Čiastku dotácie môžeme zadať tiež na 1. stranu karty majetku do poľa Dotácia na obstaranie. Toto pole je však iba informatívne a nemá nadväznosť na iné časti programu.

- Po spracovaní odpisov a zaúčtovaní všetkých pohybov do novembra 2011 bude na karte majetku okrem odpisov zaúčtované tiež:

|

1.9.2011 Zaradenie majetku do používania |

021/042 |

5.500.000,- Eur |

|

21.11.2011 Zmena ceny |

021/042 |

-2.750.000,- Eur |

- Ku dňu poskytnutia dotácie zaúčtujeme všeobecným účtovným dokladom (alebo interným dokladom):

|

21.11.2011 Dotácia |

347/042 |

2.750.000,- Eur |

- Na bankovom výpise zaúčtujeme príjem dotácie:

|

21.11.2011 Dotácia |

221/347 |

2.750.000,- Eur |

Technické zhodnotenie s dotáciou

Pri poskytnutí dotácie na technické zhodnotenie majetku sa postupuje obdobne ako pri obstaraní majetku s dotáciou.

Nasledujúci príklad nadväzuje na príklad v kapitole Obstaranie majetku s dotáciou.

Príklad: Dňa 30.6.2012 bolo vykonané technické zhodnotenie budovy školiaceho strediska vo výške 300.000,- Eur. Na technické zhodnotenie bola poskytnutá dotácia 150.000 Eur. Dotácia bola preplatená 20. 8. 2012.

Postup:

- Na 2. strane karty majetku vykonáme akciu Zvýšenie ceny (Ctrl+F3). Do vstupného formulára akcie zadáme Dátum (30.6.2012), Zvýšenie ceny o (300.000), Kontáciu (napr. OD), môžeme zadať Popis.

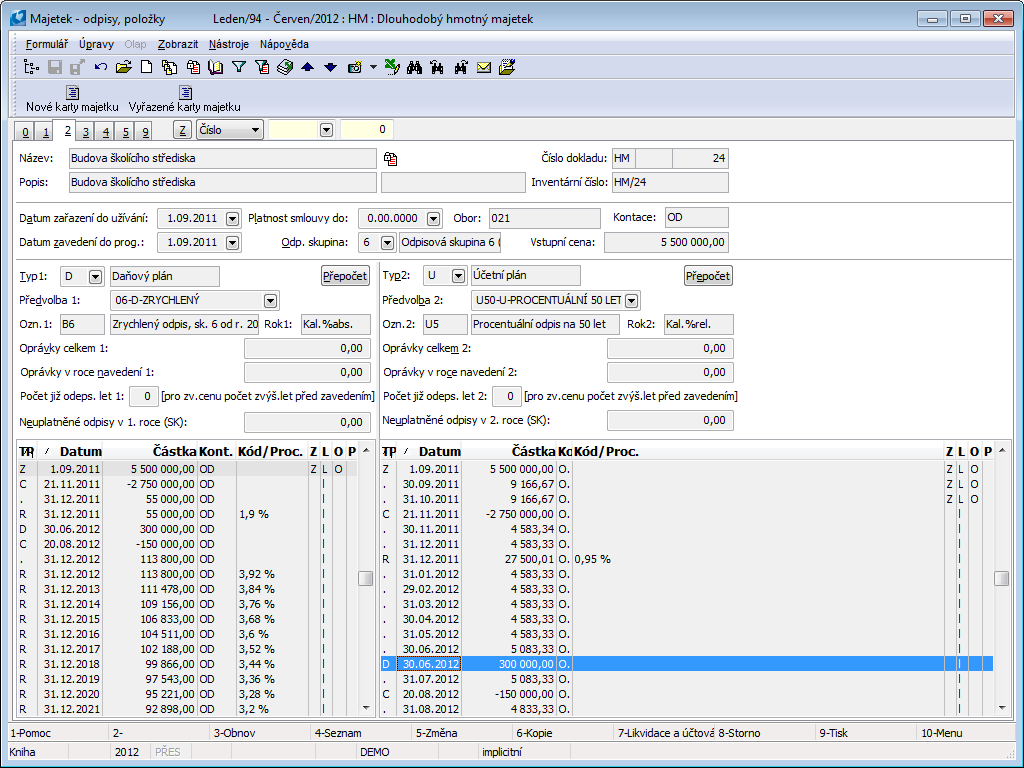

- Po odsúhlasení formulára so zvýšením ceny sa na stranu daňových aj účtovných odpisov pridá položka "D" s technickým zhodnotením a prepočítajú sa nasledujúce odpisy.

- Ku dňu preplatenia dotácie na 2. strane karty majetku vykonáme akciu Zmena ceny (Ctrl+F4). Do vstupného formulára akcie zadáme Dátum (20.8.2012), Zmenu ceny o (-150.000), Kontáciu (napr. OD), môžeme zadať Popis.

- Po odsúhlasení formulára so zmenou ceny sa na stranu daňových aj účtovných odpisov pridá položka "C" so zmenou ceny a prepočítajú sa nasledujúce odpisy.

Obr.: Karta majetku po technickom zhodnotení a zmene ceny

- Čiastku dotácie môžeme pridať tiež na 1. stranu karty majetku do poľa Dotácia na obstaranie. Toto pole je však iba informatívne a nemá nadväznosť na iné časti programu.

- Po spracovaní odpisov a zaúčtovaní všetkých pohybov do augusta 2012 bude na karte majetku okrem odpisov zaúčtované tiež:

|

30.6.2012 Technické zhodnotenie |

021/042 |

300.000,- Eur |

|

20. 8. 2012 Zmena ceny |

021/042 |

-150.000,- Eur |

- Ku dňu poskytnutia dotácie zaúčtujeme všeobecným účtovným dokladom (alebo interným dokladom):

|

20. 8. 2012 Dotácia |

347/042 |

150.000,- Eur |

- Na bankovom výpise zaúčtujeme príjem dotácie:

|

20. 8. 2012 Dotácia |

221/347 |

150.000,- Eur |

|

|

|

Navedenie majetku po premene spoločnosti

Pri premene spoločnosti nástupnícka spoločnosť pokračuje v odpisovaní majetku rozdeľovanej alebo zanikajúcej spoločnosti.

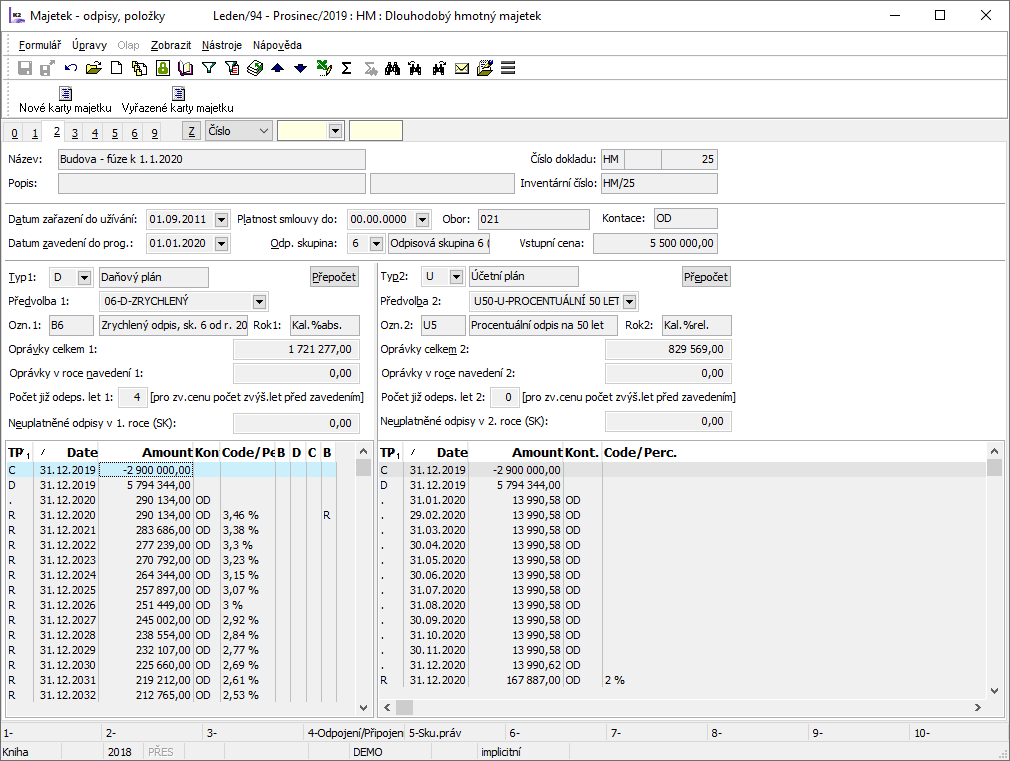

Príklad: Zanikajúca účtovná jednotka eviduje v majetku budovu, ktorá bola zaradená do užívania 1. 9. 2011 vo vstupnej cene 5.500.000 €. Na budove bolo v rokoch 2012 a 2016 vykonané technické zhodnotenie v celkovej výške 5.794.344 €. V rokoch 2011 a 2012 boli na budovu poskytnuté dotácie v celkovej výške 2.900.000 € (na karte majetku sa eviduje ako záporná zmena ceny). Budova je zaradená v šiestej odpisovej skupine, daňovo sa odpisuje zrýchlene, účtovne sa odpisuje percentuálne na 50 rokov. K 31. 12. 2019 bolo odpísané daňovo 1.721.277 €, účtovne 829.569 €. Rozhodujúci deň premeny je 1. 1. 2020. Nástupnícka účtovná jednotka pokračuje od 1. 1. 2020 v odpisovaní majetku.

Obr.: Karta majetku navedená do nástupníckej spoločnosti

Postup navedenia karty majetku do IS K2 nástupnícke účtovné jednotky:

- Vstupná cena je zhodná so vstupnou cenou karty majetku v zanikajúcej účtovnej jednotke.

- Dátum obstarania a Dátum zaradenia do užívania zadáme podľa obstarania a zaradenia v zanikajúcej účtovnej jednotke.

- Do Dátumu zavedenia do prog. sa zadá rozhodne dátum premeny.

- Odpisová skupina = „6“, zvolíme Predvoľbu 1 pre zrýchlené daňové odpisy a Predvoľbu 2 pre percentuálne odpisy.

- V poli Oprávky celkom 1 zadáme celkové daňové odpisy do konca roku 2019. V poli Počet už odpís. rokov 1 zadáme „4“ - t.j. počet už odpísaných rokov po poslednom technickom zhodnotení (musí sa uvádzať v prípade zrýchlených odpisov; pokiaľ na majetku nebolo vykonané technické zhodnotenie, uvedie sa celkový počet už odpísaných rokov. V poli Oprávky celkom 2 zadáme celkové účtovné odpisy do konca roku 2019.

- Do položiek na stranu daňovú aj účtovnú zadáme k 31. 12. 2019 položku „C“ s celkovou zmenou ceny (2.900.000 €) a položku „D“ s celkovým technickým zhodnotením (5.794.344 €), ktoré vykonala zanikajúca účtovná jednotka do konca roka 2019.

- V IS K2 sa vytvoria daňové odpisy od roku 2020 a naväzujú na odpisy zanikajúcej účtovnej jednotky.

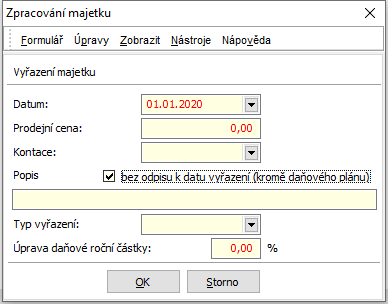

Vyradenie karty majetku v zanikajúcej účtovnej jednotke (rovnaký postup použije rozdeľovaná účtovná jednotka):

- Zanikajúca účtovná jednotka vyradí kartu majetku k 1. 1. 2020. Po stlačení klávesovej skratky Ctrl + F8 vo vstupnom formulári začiarkne voľbu bez odpisu k dátumu vyradenia a v poli Úprava daňovej ročnej čiastky zadá „0“ %.

Obr.: Formulár pri vyradení majetku v zanikajúcej účtovnej jednotke