|

|

|

Obstaranie majetku s dotáciou

Príklad: Dňa 15. 8. 2019 bola zakúpená budova školiaceho strediska za čiastku 5.500.000,- Eur. Budova bola zaradená do používania 1. 9. 2019. Na budovu bola poskytnutá dotácia 2.750.000 Eur. Dotácia bola preplatená 21. 11. 2019.

Postup:

- Vytvoríme kartu majetku. Na záložke Základné údaje zadáme Názov, Obor majetku, Odpisovú skupinu, Vstupnú cenu, Obstarané (15.8.2019), Zaradené do užívania (1.9.2019), Navedené v programe (1.9.2019), poprípade ďalšie údaje. Na záložke Položky vyberieme pre daný typ plánu Predvoľbu 1 a Predvoľbu 2 . Podľa nastavených podmienok program vytvoril pre daňový a účtovný plán odpisy. Kartu majetku potvrdíme.

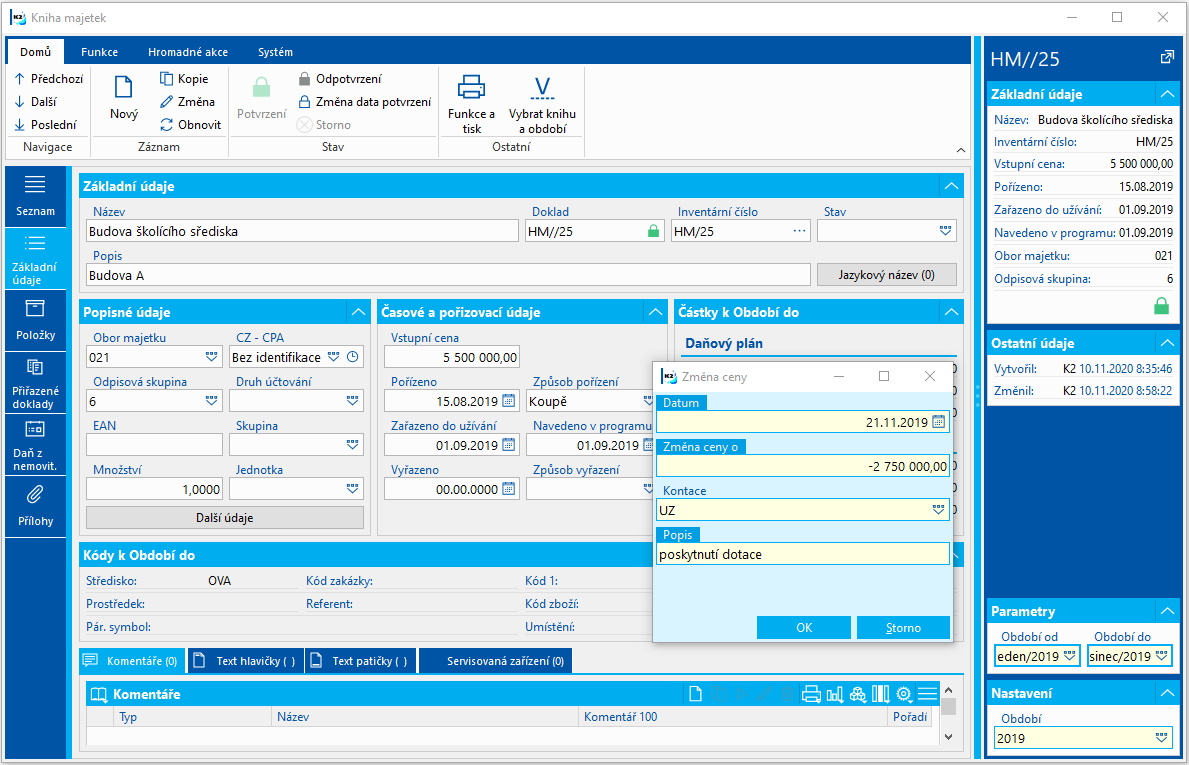

- Ku dňu preplatenia dotácie vykonáme akciu Zmena ceny (Ctrl+F4). Do vstupného formulára akcie zadáme Dátum (21.11.2019), Zmenu ceny o (-2.750.000), Kontáciu (napr. UZ), môžeme zadať Popis.

Obr.: Zmena ceny - dotácie

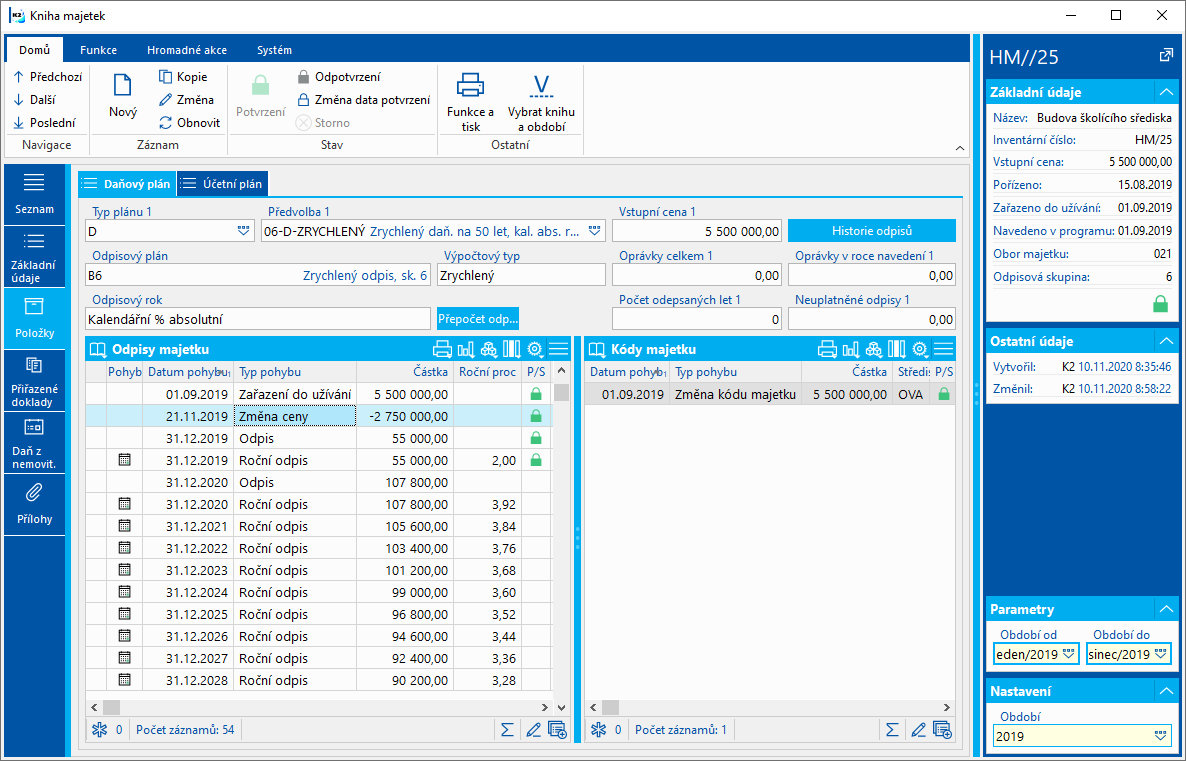

Po odsúhlasení formulára so zmenou ceny sa na stranu daňových aj účtovných odpisov pridá riadok s typom pohybu "Zmena ceny" v čiastke -2.750.000,- a prepočítajú sa nasledujúce odpisy.

Obr.: Karta majetku po zmene ceny

- Čiastku dotácie môžeme zadať tiež na záložku Základné údaje do poľa Dotácia. Toto pole je však iba informatívne a nemá nadväznosť na iné časti programu.

- Po spracovaní odpisov a zaúčtovaní všetkých pohybov do novembra 2019 bude na karte majetku okrem odpisov zaúčtované tiež:

|

1.9.2019 Zaradenie do užívania |

021/042 |

5.500.000,- Eur |

|

21. 11. 2019 Zmena ceny |

021/042 |

-2.750.000,- Eur |

- Ku dňu poskytnutia dotácie zaúčtujeme všeobecným účtovným dokladom (alebo interným dokladom):

|

21. 11. 2019 Dotácia |

347/042 |

2.750.000,- Eur |

- Na bankovom výpise zaúčtujeme príjem dotácie:

|

21. 11. 2019 Dotácia |

221/347 |

2.750.000,- Eur |

|

|

|

Technické zhodnotenie s dotáciou

Pri poskytnutí dotácie na technické zhodnotenie majetku sa postupuje obdobne ako pri obstaraní majetku s dotáciou.

Nasledujúci príklad nadväzuje na príklad v kapitole Obstaranie majetku s dotáciou.

Príklad: Dňa 30. 6. 2020 bolo vykonané technické zhodnotenie budovy školiaceho strediska vo výške 300.000,- Eur. Na technické zhodnotenie bola poskytnutá dotácia 150.000 Eur. Dotácia bola preplatená 20. 8. 2020.

Postup:

- Na karte vykonáme akciu Technické zhodnotenie (Ctrl+F3). Do vstupného formulára zadáme Dátum (30. 6. 2020), Technické zhodnotenie o (300.000), Kontáciu (napr. UZ), môžeme zadať Popis.

- Po odsúhlasení formulára sa v daňových a účtovných odpisoch pridá pohyb majetku s typom "Technické zhodnotenie“ v čiastke 300.000,- Eur a prepočítajú sa nasledujúce odpisy.

- Ku dňu preplatenia dotácie vykonáme akciu Zmena ceny (Ctrl+F4). Do vstupného formulára akcie zadáme Dátum (20. 8. 2020), Zmenu ceny o (-150.000), Kontáciu (napr. OD), môžeme zadať Popis.

- Po odsúhlasení formulára so zmenou ceny sa na stranu daňových a účtovných odpisov pridá pohyb majetku s typom "Zmena ceny" v čiastke -150.000,- Eur a prepočítajú sa nasledujúce odpisy.

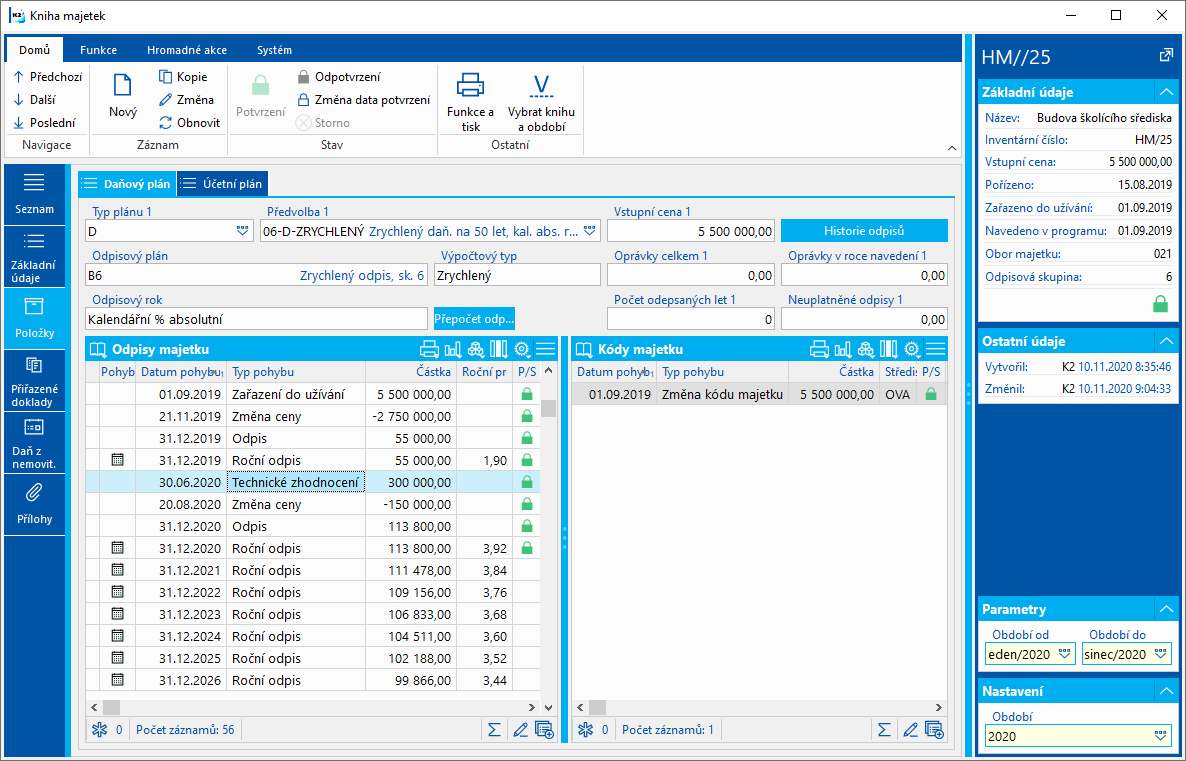

Obr.: Karta majetku po technickom zhodnotení a zmene ceny

- Čiastku dotácie môžeme zadať tiež na záložku Základné údaje do poľa Dotácia. Toto pole je však iba informatívne a nemá nadväznosť na iné časti programu.

- Po spracovaní odpisov a zaúčtovaní všetkých pohybov do augusta 2020 bude na karte majetku okrem odpisov zaúčtované tiež:

|

30. 6. 2020 Technické zhodnotenie |

021/042 |

300.000,- Eur |

|

20. 8. 2020 Zmena ceny |

021/042 |

-150.000,- Eur |

- Ku dňu poskytnutia dotácie zaúčtujeme všeobecným účtovným dokladom (alebo interným dokladom):

|

20. 8. 2020 Dotácia |

347/042 |

150.000,- Eur |

- Na bankovom výpise zaúčtujeme príjem dotácie:

|

20. 8. 2020 Dotácia |

221/347 |

150.000,- Eur |